Taxe de vânzare online a afacerilor: la ce ar trebui să vă așteptați

Publicat: 2021-07-16 Un subiect despre care suntem adesea întrebați este cu privire la taxele legate de vânzarea activelor. Aceasta este o considerație serioasă pentru vânzătorii care sunt rezidenți fiscali din SUA, astfel încât să aveți o înțelegere de bază în avans vă poate economisi timp și bani în timpul unui proces de vânzare sau achiziție. Și având în vedere potențialele modificări care vor veni în curând la ratele impozitului pe câștigurile de capital , este important să rămâneți informat.

Un subiect despre care suntem adesea întrebați este cu privire la taxele legate de vânzarea activelor. Aceasta este o considerație serioasă pentru vânzătorii care sunt rezidenți fiscali din SUA, astfel încât să aveți o înțelegere de bază în avans vă poate economisi timp și bani în timpul unui proces de vânzare sau achiziție. Și având în vedere potențialele modificări care vor veni în curând la ratele impozitului pe câștigurile de capital , este important să rămâneți informat.

Nu vă faceți iluzii, impozitele nu sunt un subiect interesant, așa că mulți vânzători îl trec cu vederea până este prea târziu... Cu toate acestea, odată ce ați terminat întregul articol, veți înțelege mai bine implicațiile unei vânzări de active sau la cel mai puțin, asigurați-vă că sunteți bine echipat atunci când vorbiți cu un CPA sau un contabil fiscal.

Ghid complet pentru taxele de vânzare online a afacerilor

Timpul de vânzare a afacerii dvs. online

Acest articol se concentrează pe proprietarii unici, partenerii, membrii unui SRL și acționarii S Corporations. Acestea sunt de departe cele mai comune tipuri de vânzători. Acești vânzători vor fi impozitați în conformitate cu taxele lor personale, așa că este recomandabil să luați o viziune holistică asupra vânzării.

În funcție de venitul generat într-o perioadă, vânzarea afacerii poate muta o persoană într-o categorie de impozitare mai mare, așa că momentul trebuie luat în considerare cu atenție la vânzare.

Pentru un singur proprietar de afaceri poate exista o oarecare flexibilitate cu privire la momentul vânzării, cu toate acestea, pentru parteneri, poziția fiscală pe venit a unuia poate afecta impozitul plătit de altul. Având obiective de vânzare clar definite și calendare conturate în avans, ca parte a planificării ieșirii, poate elimina orice surprize nedorite la punctul de vânzare. De asemenea, poate elimina tentația de a crește evaluarea afacerii pentru a reduce decalajul lăsat de taxele neprevăzute.

Este prudent să ne asigurăm că implicațiile fiscale se îmbină cu considerentele mai ample de timp ale vânzării afacerii, inclusiv ciclurile de viață ale afacerii și ale produselor, precum și tendințele din industrie și sezonalitatea.

Elementele de bază: impozitul pe venit sau câștigurile de capital?

Există două taxe principale pentru vânzarea unei afaceri de care trebuie să fii conștient - impozitul pe venit și câștigurile de capital pe termen lung.

În comparație cu ratele impozitului pe venit, activele de capital pe termen lung (un activ deținut timp de peste un an) pot fi supuse unor rate favorabile pentru câștigurile de capital. Datorită posibilelor modificări, este de așteptat ca rata de impozitare a câștigurilor de capital mai favorabilă să se aplice pentru cei care câștigă mai puțin de 1 milion USD în acel an.

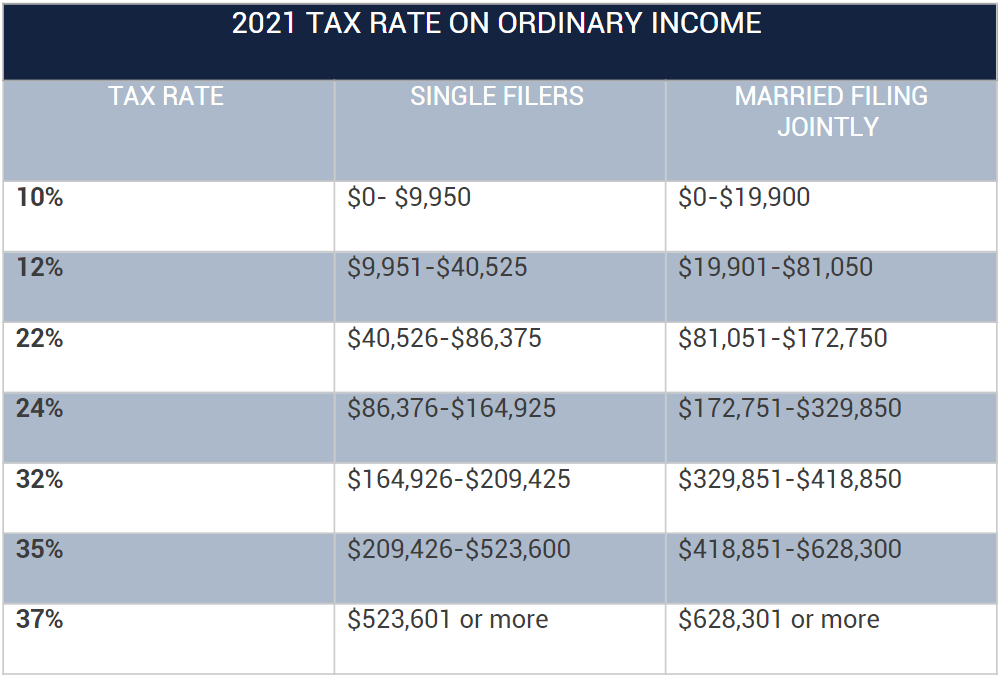

Pentru anul 2021, cotele de impozitare pe venitul ordinar sunt următoarele:

Sursa: Fundația Fiscală

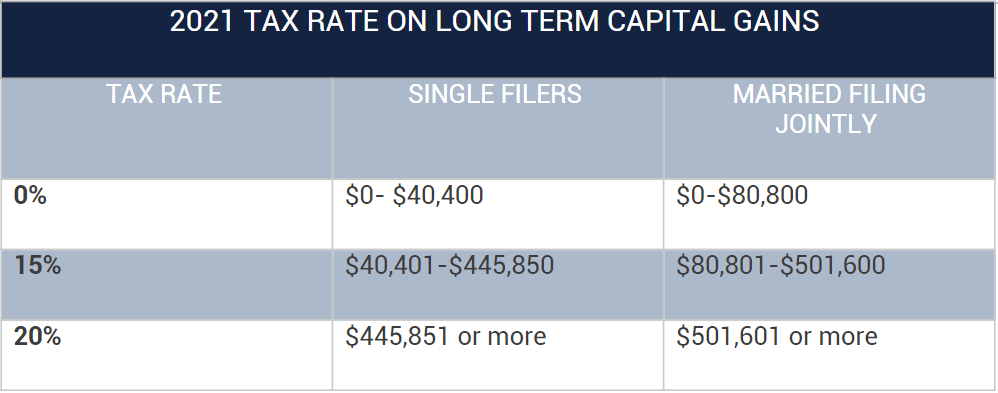

Ratele de impozitare pentru câștiguri de capital pentru contribuabilii cu venituri de $ 1 milion sau mai mult sunt de așteptat să crească ca parte a familiilor americane plan. Rata maximă actuală este de 23,8% , în timp ce rata maximă propusă este de 43,4% ( inclusiv suprataxa pe venitul net din investiții ) . Data intrării în vigoare a acestor modificări nu a fost încă anunțată . Pentru cei care se gândesc să renunțe la afacerile lor SaaS, comerț electronic sau conținut, acum ar putea fi un moment bun pentru a face acest lucru, înainte ca aceste modificări să intre în vigoare.

Sursa: Fundația Fiscală

Ce este un activ de capital?

Aproape tot ceea ce dețineți este probabil un activ de capital. Acest lucru se aplică bunurilor personale, activelor de plăcere, activelor comerciale sau investițiilor.

De regulă, afacerile nu sunt vândute ca un singur bun. În timp ce vânzarea afacerii are o contraprestație totală, afacerea este alcătuită din mai multe imobilizări corporale și necorporale, care pot fi tratate diferit în ceea ce privește impozitarea.

Atunci când o afacere este vândută, activele sunt clasificate astfel:

- Active de capital

– Vânzarea activelor de capital are ca rezultat un câștig sau o pierdere de capital. - Proprietăți amortizabile sau imobiliare (utilizate în afacere)

– Dacă deținute mai mult de 1 an rezultă în câștig sau pierdere dintr-o tranzacție conform secțiunii 1231 - Proprietate deținută pentru vânzare către clienți (de exemplu, stoc sau stoc comercial)

– Rezultă venituri sau pierderi obișnuite

Există, de asemenea, clasificări pentru vânzarea de interese în parteneriat și corporație și lichidări corporative. Discutați cu un CPA sau un contabil fiscal pentru a vă face o idee bună despre ce este și ce nu este un activ de capital în legătură cu impozitele pentru afacerile online.

Ce sunt activele non-capitale?

IRS are o listă lungă de active care nu sunt de capital . Principalele active de interes pentru vânzările de afaceri online includ:

- Stoc comercial, inventar și alte proprietăți pe care le dețineți în principal pentru vânzare

- Conturi sau note de încasat

- Proprietate amortizabilă utilizată în comerțul sau afacerea dvs

- Proprietăți imobiliare utilizate în comerțul sau afacerea dvs

- Un brevet sau un drept de autor

- Rechizite de tipul pe care îl utilizați în mod regulat

Stabilirea unui câștig/pierdere de capital?

Acum ați stabilit ce este și ce nu este un activ de capital în legătură cu vânzarea afacerii, puteți stabili în mod corespunzător câștigurile de capital din vânzarea unei afaceri în scopuri fiscale, sau chiar pierderi.

Câștigul/pierderea de capital este delta dintre prețul de vânzare al activului de capital și baza de bază: costul de achiziție plus creșteri precum costul îmbunătățirilor mai puțin scăderi, cum ar fi amortizarea.

Câștig/Pierdere = Considerarea totală a activelor – bază (costul achiziției + costul îmbunătățirilor)

Păstrați înregistrări exacte în legătură cu stabilirea bazei pentru a vedea beneficiile complete în Anexa D .

Prin clasificarea câștigului de capital maxim admisibil pe termen lung în vânzarea afacerii, un proprietar de afaceri va vedea o factura fiscală redusă semnificativ.

Acest lucru se realizează cel mai bine într-un acord de alocare a activelor între vânzător și cumpărător.

Acorduri de alocare a activelor

Cumpărătorii și vânzătorii ar trebui de obicei să încheie acorduri scrise cu privire la alocarea contraprestației.

Un acord de alocare a activelor va defini în mod clar valorile repartizate diferitelor active apreciate deținute pe o perioadă de 1 an, reducând potențial grupul de active altele decât cele de capital supuse impozitării pe venit pentru un vânzător. Asigurarea că activele sunt identificate și evaluate corect va contribui în mare măsură la aplicarea impozitului corect. Acesta este și un exercițiu util pentru cumpărător, care va folosi acordul de alocare pentru a stabili baza unei vânzări viitoare.

În mod implicit, activelor vândute se aplică o valoare justă de piață și poate fi redusă în cazul în care cumpărătorul își asumă o datorie sau achiziționează o proprietate supusă unei datorii. Valoarea justă de piață este apoi redusă cu datoria pentru această alocare.

Acest acord este obligatoriu pentru ambele părți, cu excepția cazului în care IRS stabilește că valoarea justă de piață a oricărui activ nu este adecvată. Atât cumpărătorul, cât și vânzătorul trebuie să raporteze vânzarea activelor către IRS.

Cum se alocă activele? Metoda reziduală

Într-o tranzacție, atât cumpărătorul, cât și vânzătorul trebuie să utilizeze metoda reziduală pentru a aloca contravaloarea fiecăruia dintre activele comerciale transferate. Aceasta nu numai că determină câștigul sau pierderea din transfer (și contraprestația pentru fondul comercial și imobilizările necorporale), dar stabilește și baza cumpărătorului în activele afacerii.

Metoda reziduală este utilizată pentru transferurile de active care constituie o tranzacție sau o afacere (atât directe, cât și indirecte). Un grup de active este o afacere sau o afacere atunci când:

- Fondul comercial sau valoarea continuității funcționării le-ar putea atașa, în orice circumstanțe.

- Utilizarea activelor ar constitui o tranzacție sau o afacere activă în conformitate cu secțiunea 355 din Codul fiscal intern.

Pe scurt, majoritatea afacerilor online vândute ca active vor constitui un comerț sau o afacere activă, așa că metoda reziduală ar trebui utilizată în acordurile de alocare.

Metoda reziduală prevede ca contraprestația să fie mai întâi redusă de conturile de numerar și de depozit generale (inclusiv conturile de verificare și de economii, dar excluzând certificatele de depozit). Contravaloarea rămasă după această reducere trebuie alocată între diferitele active comerciale într-o anumită ordine:

- Active de clasa I – numerar și conturi de depozit generale (inclusiv conturi curente și de economii, dar excluzând certificatele de depozit).

- Active de clasa II – certificate de depozit, titluri de valoare guvernamentale SUA, valută străină și proprietăți personale tranzacționate în mod activ, inclusiv acțiuni și valori mobiliare.

- Active de clasa a III-a – conturi de încasat, alte instrumente de datorie și active pe care le marcați pe piață cel puțin anual în scopul impozitului pe venit federal. (se aplică excepții, a se vedea secțiunea 1.338-6(b)(2)(iii) din regulamente)

- Active de clasa a IV-a – proprietăți care ar fi incluse în mod corespunzător în inventar dacă sunt disponibile la sfârșitul anului fiscal sau proprietate deținută de contribuabil în principal pentru vânzare către clienți în cursul normal al activității.

- Active de clasa a V-a – Toate celelalte active care nu sunt clasificate în altă parte (de exemplu, mobilier și accesorii, clădiri, terenuri, vehicule și echipamente).

- Active de clasa a VI-a – secțiunea 197 active necorporale (altele decât fondul comercial și valoarea continuității activității).

- Active de clasa a VII-a – fondul comercial și valoarea continuității activității (dacă valoarea fondului comercial sau continuitatea activității se califică drept necorporală în conformitate cu secțiunea 197).

Suma alocată unui activ, altul decât un activ de Clasa VII, nu poate depăși valoarea sa justă de piață la data achiziției. Suma permisă pentru a fi alocată unui activ este, de asemenea, supusă oricăror limite aplicabile conform Codului fiscal intern sau principiilor generale ale legislației fiscale. În plus, în cazul în care un activ se încadrează în mai multe clase (mai sus), includeți-l în clasa cu numere inferioare. Poate doriți să consultați Instrucțiunile IRS pentru Formularul 8594, Declarația de achiziție a activelor conform secțiunii 1060 .

Deci, ce este un activ necorporal?

Un activ necorporal este un element non-fizic, cum ar fi proprietatea intelectuală (brevete, mărci comerciale, drepturi de autor și metode), mărci, fond de comerț etc.

În scopul alocării activelor, Secțiunea 197 definește imobilele necorporale ca:

- bunăvoință

- Valoarea continuității activității

- Forța de muncă pe loc

- Cărți și înregistrări de afaceri, sisteme de operare și alte baze de informații

- Brevete, drepturi de autor, formule, procese, modele, modele, know-how, formate și articole similare

- Intangibile bazate pe client

- Intangibile bazate pe furnizori

- Licențe, permise și alte drepturi acordate de o unitate guvernamentală

- Contractele de a nu concura, încheiate în legătură cu achiziționarea unei afaceri

- Francize, mărci comerciale și nume comerciale

A se vedea capitolul 8 al Publicației 535 pentru o descriere a fiecărui element necorporal. Nu toate bunurile necorporale sunt supuse impozitării mai favorabile pentru câștiguri/pierderi de capital, așa că fiți clar ce se califică și ce nu se califică înainte de a le aloca într-un acord cu cumpărătorul. Este recomandabil să discutați cu un CPA sau un contabil fiscal.

Exemplu rapid: vânzare tipică de afaceri online

Valoarea totală: 150.000,00 USD numerar

- Clasa I: nu se vinde numerar, depozit sau conturi similare

- Clasa II: nu s-au vândut titluri de valoare guvernamentale din SUA

- Clasa III: fără conturi de creanță, instrumente de datorie sau active MTM

- Clasa IV: active de stoc eligibile de 75.000 USD (piață corectă)

- Clasa V: fără alte active

- Clasa VI: 60.000 USD în active necorporale (secțiunea 197 elemente necorporale)

- Clasa VII: 5.000 USD în fondul comercial și valoarea continuității activității

În acest exemplu, contravaloarea de 150.000 USD poate fi alocată astfel:

- 75.000 USD în active de inventar (piață echitabilă).

- 70.000 USD în (piață echitabilă) active necorporale (secțiunea 197 elemente necorporale) – (eventual) câștig/pierdere de capital

- 5.000 USD în fondul comercial și valoarea continuității activității – (eventual) câștig/pierdere de capital

Baza (adică costul inițial al achiziției activelor + costul optimizării) va fi dedusă din câștigul/pierderea de capital aferent activelor eligibile pentru a determina obligația fiscală.

Ce altceva este deductibil fiscal?

Onorariile consilierilor la tranzacție sunt deductibile. Costul unui broker, avocat, contabil etc., toate pot forma costuri semnificative de vânzare și ar trebui să fie deduse din alocarea de către partea vânzătoare a prețului de vânzare.

Acorduri de finanțare, de reținere și de câștig în vânzările de afaceri online

Finanțarea, reținerile și câștigurile s-au dovedit mai populare în rândul cumpărătorilor în ultimii ani. În timp ce vânzătorii sunt adesea dornici să negocieze oferte complete în numerar, pot exista beneficii în acceptarea plăților financiare programate, în funcție de situația veniturilor personale a unei persoane.

Plățile financiare sunt relativ simple. Pentru activele de capital, proprietarul unei afaceri va suporta de obicei povara fiscală atunci când plățile sunt primite și aceasta poate fi repartizată oriunde între 6 și 24 de luni. Impozitele asupra activelor non-capital trebuie plătite în anul vânzării, indiferent de momentul în care este primită plata.

Câștigurile și alte finanțări bazate pe performanță pot fi puțin mai complicate, deoarece acestea sunt privite ca vânzări cu plată contingente de către IRS. Un proprietar de afaceri poate argumenta să realizeze contraprestația în conformitate cu un acord de rate, realizat atunci când este primit (gândiți-vă la contabilitatea fluxului de numerar) sau realizat la punctul de vânzare, indiferent de momentul în care au loc plățile (gândiți-vă la contabilitatea de angajamente).

Acest lucru poate deveni foarte complicat, dar din nou, plățile pot fi repartizate pe o perioadă mai lungă, în cazul în care un proprietar de afaceri argumentează cu succes acest caz. Acest lucru poate ajuta la evitarea unor intervale de impozitare mai mari sau la realizarea de pierderi la momente mai convenabile.

Cu securitatea suplimentară oferită de serviciile de deținere a domeniilor Escow.com , această metodă se poate dovedi din ce în ce mai populară în rândul vânzătorilor care au un nivel ridicat de venit personal.

Notă: Alte considerații în vânzarea afacerilor online

Desigur, există și alte taxe de luat în considerare, inclusiv:

- Impozitul pe venit pe activele de capital neeligibile

- Profiturile din vânzarea acestor active menționate mai sus

- Taxe suplimentare Medicare

- Impozitul pe venitul net din investiții

- Taxa minimă alternativă

- Taxe de stat și locale

- Recuperarea amortizarilor anterioare aplicate impozitelor pe active prin venitul ordinar

Pentru acestea și pentru orice alte puncte din acest articol, discutați cu CPA sau cu contabilul fiscal. Deși taxele pot fi plictisitoare, cunoașterea opțiunilor și a modului în care acestea ar putea afecta vânzarea afacerii dvs. este un exercițiu util.

Lectură utilă:

Potențiala creștere a impozitului pe câștigurile de capital îi determină pe proprietarii de afaceri să caute ieșiri în timp util

Câștig sau pierdere obișnuită sau de capital pentru proprietatea comercială

Câștig sau pierdere obișnuită sau de capital

Vânzări și alte cedări de active

Secțiunea 197 Intangibile

Raportarea câștigurilor de capital

Vânzări cu plată condiționată

Fișe de calcul de taxe pentru 2021

Taxe 2020: 8 lucruri de știut acum

Exonerare de răspundere: Nu trebuie să luați nicio decizie, financiară, de investiții, tranzacționare sau de altă natură, pe baza oricăreia dintre informațiile prezentate în acest articol, fără a efectua o diligență independentă și o consultare cu un consilier financiar competent. Înțelegeți că utilizați toate informațiile disponibile în acest articol pe propriul risc.

Comentariile au fost dezactivate la acest articol. Vă rugăm să consultați un consilier financiar pentru întrebări suplimentare.