Umsatzsteuern für Online-Geschäfte: Was Sie erwarten sollten

Veröffentlicht: 2021-07-16 Ein häufig gefragtes Thema sind Steuern im Zusammenhang mit der Veräußerung von Vermögenswerten. Dies ist eine ernsthafte Überlegung für Verkäufer, die in den USA steuerpflichtig sind. Wenn Sie also im Voraus grundlegende Kenntnisse haben, können Sie während eines Verkaufs- oder Akquisitionsprozesses Zeit und Geld sparen. Und angesichts möglicher Änderungen der Kapitalertragsteuersätze in Kürze ist es wichtig, auf dem Laufenden zu bleiben.

Ein häufig gefragtes Thema sind Steuern im Zusammenhang mit der Veräußerung von Vermögenswerten. Dies ist eine ernsthafte Überlegung für Verkäufer, die in den USA steuerpflichtig sind. Wenn Sie also im Voraus grundlegende Kenntnisse haben, können Sie während eines Verkaufs- oder Akquisitionsprozesses Zeit und Geld sparen. Und angesichts möglicher Änderungen der Kapitalertragsteuersätze in Kürze ist es wichtig, auf dem Laufenden zu bleiben.

Machen Sie sich keine Illusionen, Steuern sind kein interessantes Thema, daher übersehen viele Verkäufer es, bis es zu spät ist… Wenn Sie jedoch diesen ganzen Artikel durchgearbeitet haben, werden Sie die Auswirkungen eines Vermögensverkaufs besser verstehen, oder das Mindeste, sicherzustellen , dass Sie gut ausgerüstet ist , wenn sie einen CPA oder Steuerberater zu sprechen.

Vollständiger Leitfaden zur Umsatzsteuer für Online-Geschäfte

Timing des Verkaufs Ihres Online-Geschäfts

Dieser Artikel richtet sich an Einzelunternehmer, Partner, Mitglieder einer LLC und Aktionäre von S Corporations. Dies sind bei weitem die häufigsten Arten von Verkäufern. Diese Verkäufer werden entsprechend ihrer persönlichen Steuern besteuert, daher ist eine ganzheitliche Betrachtung des Verkaufs ratsam.

Abhängig von den in einem Zeitraum erzielten Einnahmen kann der Verkauf des Unternehmens eine Person in eine höhere Steuerklasse bringen, daher sollte der Zeitpunkt beim Verkauf sorgfältig überlegt werden.

Für einen einzelnen Geschäftsinhaber kann der Zeitpunkt des Verkaufs möglicherweise etwas flexibel sein, jedoch kann sich bei Partnern die Einkommensteuerposition des einen auf die von einem anderen gezahlten Steuern auswirken. Klar definierte Verkaufsziele und -termine im Vorfeld als Teil der Exit-Planung können unliebsame Überraschungen am Point-of-Sale vermeiden. Es kann auch die Versuchung beseitigen, die Bewertung des Unternehmens zu erhöhen, um die Lücke zu schließen, die durch unvorhergesehene Steuern entsteht.

Es ist ratsam, sicherzustellen, dass die steuerlichen Auswirkungen mit den allgemeineren zeitlichen Erwägungen beim Verkauf des Unternehmens, einschließlich der Geschäfts- und Produktlebenszyklen sowie Branchentrends und Saisonalität, übereinstimmen.

Die Grundlagen: Einkommensteuer oder Kapitalertrag?

Es gibt zwei Hauptsteuern beim Verkauf eines Unternehmens, die Sie beachten müssen – Einkommensteuer und langfristige Kapitalgewinne.

Im Vergleich zu den Einkommensteuersätzen können für langfristiges Kapitalvermögen (ein Vermögenswert, der länger als ein Jahr gehalten wird) günstige Kapitalertragssätze gelten. Aufgrund möglicher Änderungen wird erwartet, dass der günstigere Kapitalertragsteuersatz für diejenigen gilt, die in diesem Jahr weniger als 1 Million US-Dollar verdienen.

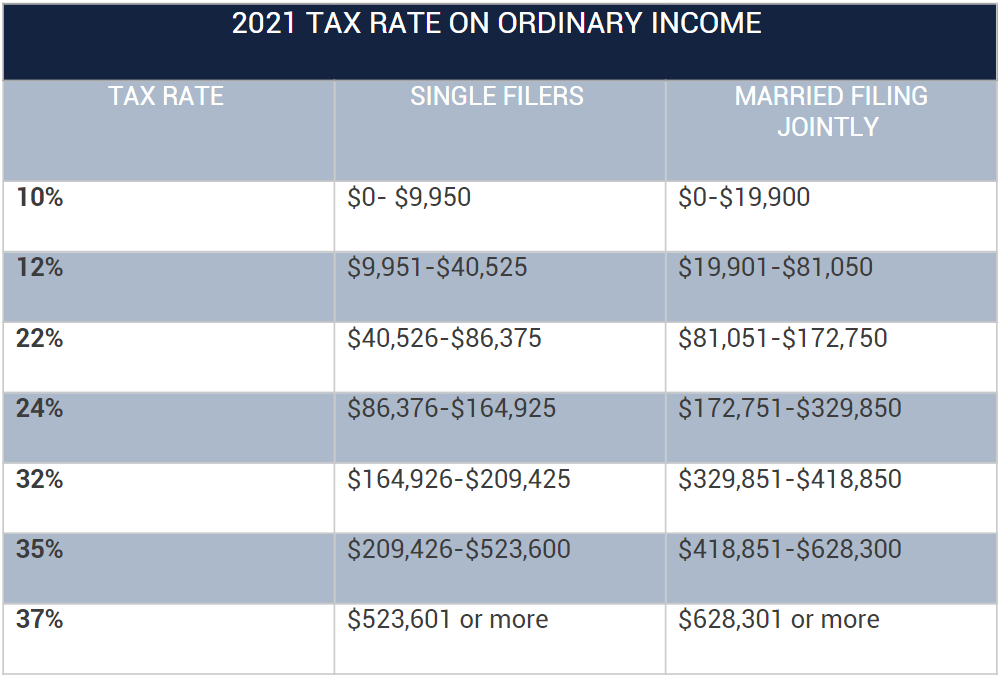

Für 2021 gelten folgende Steuersätze für das ordentliche Einkommen:

Quelle: Die Steuerstiftung

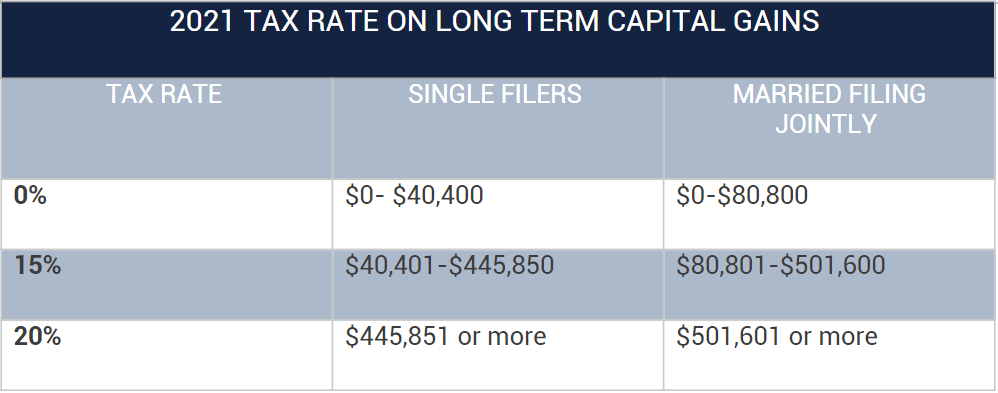

Es wird erwartet, dass die Steuersätze für Kapitalgewinne für Steuerzahler mit einem Einkommen von 1 Million US-Dollar oder mehr im Rahmen des American Families Plan angehoben werden . Die aktuelle Spitzenrate beträgt 23,8% , während der vorgeschlagene Höchstsatz 43,4% beträgt ( einschließlich des Nettokapitalertragsteuerzuschlags ) . Das Datum des Inkrafttretens dieser Änderungen wurde noch nicht bekannt gegeben . Für diejenigen, die erwägen, ihr SaaS-, E-Commerce- oder Content-Geschäft zu veräußern, jetzt Dies könnte ein guter Zeitpunkt sein, bevor diese Änderungen in Kraft treten.

Quelle: Die Steuerstiftung

Was ist ein Kapitalvermögen?

Fast alles, was Sie besitzen, ist wahrscheinlich ein Kapitalvermögen. Dies gilt für Privatvermögen, Vergnügungsvermögen, Betriebsvermögen oder Kapitalanlagen.

Als Faustregel gilt, dass Unternehmen nicht als ein Vermögenswert verkauft werden. Während der Verkauf des Unternehmens eine Gesamtgegenleistung beinhaltet, besteht das Unternehmen aus mehreren materiellen und immateriellen Vermögenswerten, die steuerlich unterschiedlich behandelt werden können.

Beim Verkauf eines Unternehmens werden die Vermögenswerte wie folgt klassifiziert:

- Kapitalvermögen

– Der Verkauf von Kapitalanlagen führt zu einem Veräußerungsgewinn oder -verlust. - Abschreibungsfähige oder Immobilien (im Geschäft verwendet)

– Bei einer Haltedauer von mehr als 1 Jahr ergibt sich ein Gewinn oder Verlust aus einer Transaktion nach Abschnitt 1231 - Zum Verkauf an Kunden gehaltene Immobilien (z. B. Inventar oder Handelsbestand)

– Führt zu ordentlichem Einkommen oder Verlust

Es gibt auch Klassifikationen für den Verkauf von Personen- und Kapitalgesellschaften sowie für die Liquidation von Gesellschaften. Sprechen Sie mit einem Wirtschaftsprüfer oder Steuerberater, um eine gute Vorstellung davon zu bekommen, was ein Kapitalvermögen in Bezug auf Steuern für Online-Unternehmen ist und was nicht.

Was sind Nichtkapitalanlagen?

Der IRS hat eine lange Liste von Nichtkapitalanlagen . Zu den wichtigsten Vermögenswerten, die für den Verkauf von Online-Geschäften von Interesse sind, gehören:

- Handels-, Inventar- und andere Immobilien, die Sie hauptsächlich zum Verkauf halten

- Forderungen oder Wechselforderungen

- Abschreibungsfähiges Eigentum, das in Ihrem Gewerbe oder Geschäft verwendet wird

- Immobilien, die in Ihrem Gewerbe oder Geschäft verwendet werden

- Ein Patent oder Urheberrecht

- Verbrauchsmaterialien einer Art, die Sie regelmäßig verwenden

Ermittlung eines Kapitalgewinns/-verlusts?

Nachdem Sie nun festgestellt haben, was Kapitalanlagevermögen im Zusammenhang mit dem Unternehmensverkauf ist und was nicht, können Sie steuerliche Veräußerungsgewinne oder auch Verluste aus dem Unternehmensverkauf ordnungsgemäß feststellen.

Ein Veräußerungsgewinn/-verlust ist das Delta zwischen dem Verkaufspreis des Anlagevermögens und der Basis – Basis: Anschaffungskosten plus Erhöhungen wie Kosten für Verbesserungen abzüglich Minderungen wie Abschreibungen.

Gewinn/Verlust = Gesamtbetrachtung der Vermögenswerte – Basis (Anschaffungskosten + Verbesserungskosten)

Führen Sie genaue Aufzeichnungen in Bezug auf die Festlegung der Grundlage, um den vollen Nutzen in Ihrem Anhang D zu sehen .

Durch die Klassifizierung des maximal zulässigen langfristigen Veräußerungsgewinns aus dem Verkauf des Unternehmens kann ein Unternehmer eine deutlich reduzierte Steuerbelastung sehen.

Dies gelingt am besten in einer Asset Allocation-Vereinbarung zwischen Verkäufer und Käufer.

Asset-Allokationsvereinbarungen

Käufer und Verkäufer sollten in der Regel schriftliche Vereinbarungen über die Aufteilung der Gegenleistung treffen.

Eine Vermögensallokationsvereinbarung wird die Aufteilung der Werte auf die verschiedenen geschätzten Vermögenswerte, die über 1 Jahr gehalten werden, klar definieren, wodurch möglicherweise der Pool an einkommensteuerpflichtigen Vermögenswerten reduziert wird, der für einen Verkäufer einkommensteuerpflichtig ist. Sicherzustellen, dass Vermögenswerte richtig identifiziert und bewertet werden, trägt wesentlich dazu bei, dass die richtige Steuer erhoben wird. Dies ist auch eine sinnvolle Übung für den Käufer, der mit dem Zuteilungsvertrag die Grundlage für einen zukünftigen Verkauf legt.

Standardmäßig wird den verkauften Vermögenswerten ein Verkehrswert zugrunde gelegt, der gekürzt werden kann, wenn der Käufer eine Schuld übernimmt oder eine schuldenpflichtige Immobilie erwirbt. Der beizulegende Zeitwert wird dann um das Fremdkapital für diese Zuteilung gekürzt.

Diese Vereinbarung ist für beide Parteien bindend, es sei denn, der IRS bestimmt, dass der Marktwert eines Vermögenswerts nicht angemessen ist. Sowohl der Käufer als auch der Verkäufer müssen den Verkauf von Vermögenswerten dem IRS melden.

Wie ordnen Sie Vermögenswerte zu? Die Residualmethode

Bei einer Transaktion müssen sowohl der Käufer als auch der Verkäufer die Residualmethode anwenden, um die Gegenleistung jedem übertragenen Betriebsvermögen zuzuordnen. Dieser bestimmt nicht nur den Gewinn oder Verlust aus der Übertragung (und die Gegenleistung für Goodwill und immaterielle Vermögenswerte), sondern legt auch die Grundlage des Käufers im Betriebsvermögen fest.

Die Residualmethode wird für Vermögensübertragungen verwendet, die einen Handels- oder Geschäftsbetrieb (sowohl direkt als auch indirekt) darstellen. Eine Gruppe von Vermögenswerten ist ein Handel oder Geschäft, wenn:

- Mit ihnen kann unter allen Umständen ein Firmenwert oder ein Fortführungswert verbunden sein.

- Die Verwendung der Vermögenswerte würde ein aktives Gewerbe oder Geschäft im Sinne von Abschnitt 355 des Internal Revenue Code darstellen.

Kurz gesagt, die meisten Online-Geschäfte, die als Vermögenswerte verkauft werden, stellen einen aktiven Handel oder ein aktives Geschäft dar, daher sollte die Residualmethode in Zuteilungsvereinbarungen verwendet werden.

Die Residualmethode sieht vor, dass die Gegenleistung zunächst um Bar- und Sparkonten (einschließlich Giro- und Sparkonten, jedoch ohne Einlagenzertifikate) gekürzt wird. Die nach dieser Reduzierung verbleibende Gegenleistung ist in einer bestimmten Reihenfolge auf die verschiedenen Betriebsvermögen aufzuteilen:

- Vermögenswerte der Klasse I – Geld- und allgemeine Einlagenkonten (einschließlich Giro- und Sparkonten, jedoch ohne Einlagenzertifikate).

- Vermögenswerte der Klasse II – Einlagenzertifikate, Wertpapiere der US-Regierung, Devisen und aktiv gehandeltes persönliches Eigentum, einschließlich Aktien und Wertpapieren.

- Vermögenswerte der Klasse III – Forderungen, andere Schuldtitel und Vermögenswerte, die Sie mindestens jährlich für Zwecke der Bundeseinkommensteuer auf den Markt bringen. (Ausnahmen gelten, siehe Abschnitt 1.338-6(b)(2)(iii) des Reglements)

- Vermögenswerte der Klasse IV – Vermögenswerte, die ordnungsgemäß ins Inventar aufgenommen würden, wenn sie am Ende des Steuerjahres vorhanden wären, oder Vermögenswerte, die der Steuerpflichtige hauptsächlich zum Verkauf an Kunden im Rahmen der gewöhnlichen Geschäftstätigkeit hält.

- Vermögenswerte der Klasse V – Alle anderen nicht anderweitig klassifizierten Vermögenswerte (dh Mobiliar und Einrichtungsgegenstände, Gebäude, Grundstücke, Fahrzeuge und Ausrüstung).

- Vermögenswerte der Klasse VI – immaterielle Vermögenswerte gemäß Abschnitt 197 (außer Geschäfts- oder Firmenwert und Unternehmenswert).

- Vermögenswerte der Klasse VII – Geschäfts- oder Firmenwert und Unternehmenswert (unabhängig davon, ob der Geschäfts- oder Firmenwert oder der Unternehmenswert als immaterieller Wert gemäß Abschnitt 197 gilt).

Der einem Vermögenswert, der kein Vermögenswert der Klasse VII ist, zugeordnete Betrag darf seinen beizulegenden Zeitwert am Kaufdatum nicht überschreiten. Der zulässige Betrag für die Zuweisung zu einem Vermögenswert unterliegt außerdem den geltenden Beschränkungen gemäß dem Internal Revenue Code oder den allgemeinen Grundsätzen des Steuerrechts. Sollte ein Vermögenswert in mehrere Klassen (oben) fallen, fügen Sie ihn in die Klasse mit der niedrigeren Nummer ein. Sie können sich auf die IRS-Anweisungen für Formular 8594, Vermögenserwerbserklärung gemäß Abschnitt 1060 beziehen .

Was ist also ein immaterieller Vermögenswert?

Ein immaterieller Vermögenswert ist ein nicht-physischer Gegenstand wie geistiges Eigentum (Patente, Marken, Urheberrechte und Verfahren), Marken, Firmenwert usw.

Für die Zwecke der Vermögensallokation definiert Abschnitt 197 immaterielle Vermögenswerte als:

- Kulanz

- Going-Concern-Wert

- Belegschaft vor Ort

- Geschäftsbücher und Aufzeichnungen, Betriebssysteme und andere Informationsgrundlagen

- Patente, Urheberrechte, Formeln, Verfahren, Designs, Muster, Know-how, Formate und ähnliches

- Kundenbezogene immaterielle Werte

- Lieferantenbasierte immaterielle Vermögenswerte

- Lizenzen, Genehmigungen und andere Rechte, die von einer staatlichen Einheit gewährt werden

- Im Zusammenhang mit dem Erwerb eines Unternehmens eingegangene Wettbewerbsverbote

- Franchise, Marken und Handelsnamen

Eine Beschreibung der einzelnen immateriellen Werte finden Sie in Kapitel 8 der Publikation 535 . Nicht alle immateriellen Vermögenswerte unterliegen der günstigeren Besteuerung von Veräußerungsgewinnen/-verlusten. Machen Sie sich also klar, was in Frage kommt und was nicht, bevor Sie es in einer Vereinbarung mit dem Käufer zuordnen. Es ist ratsam, mit einem Wirtschaftsprüfer oder Steuerberater zu sprechen.

Kurzes Beispiel: Typischer Online-Geschäftsverkauf

Gesamtpreis: $150.000,00 in bar

- Klasse I: kein Verkauf von Bargeld-, Einlagen- oder ähnlichen Konten

- Klasse II: keine verkauften US-Staatspapiere

- Klasse III: keine Forderungen, Schuldtitel oder MTM-Vermögenswerte

- Klasse IV: qualifiziertes Inventarvermögen von 75.000 USD (fairer Markt)

- Klasse V: keine anderen Vermögenswerte

- Klasse VI: 60.000 USD in immateriellen Vermögenswerten (Abschnitt 197 immaterielle Vermögenswerte)

- Klasse VII: 5.000 USD an Firmenwert und Unternehmenswert

In diesem Beispiel kann die Gegenleistung von 150.000 USD wie folgt aufgeteilt werden:

- 75.000 US-Dollar in (Fair-Market-)Inventarvermögen

- 70.000 USD in (fairen Markt) immateriellen Vermögenswerten (Abschnitt 197 immaterielle Vermögenswerte) – (möglicherweise) Kapitalgewinn/-verlust

- 5.000 USD an Firmenwert und Unternehmenswert – (möglicherweise) Kapitalgewinn/-verlust

Die Basis (dh Anschaffungskosten des Vermögenswerts + Kosten der Optimierung) wird vom Veräußerungsgewinn/-verlust der qualifizierten Vermögenswerte abgezogen, um die Steuerschuld zu ermitteln.

Was ist noch steuerlich absetzbar?

Die Honorare der Berater für die Transaktion sind abzugsfähig. Die Kosten eines Maklers, Anwalts, Buchhalters usw. können erhebliche Verkaufskosten darstellen und sollten von der Aufteilung des Verkaufspreises durch die Verkäuferpartei abgezogen werden.

Finanzierungs-, Hold-Back- und Earn-Out-Vereinbarungen im Online-Geschäftsverkauf

Finanzierungen, Holdbacks und Earn-Outs erfreuen sich in den letzten Jahren bei Käufern wachsender Beliebtheit. Während Verkäufer oft daran interessiert sind, vollständige Bargeschäfte auszuhandeln, kann es je nach persönlicher Einkommenssituation einer Person Vorteile geben, geplante Finanzzahlungen zu akzeptieren.

Finanzielle Zahlungen sind relativ einfach. Bei Kapitalvermögen trägt in der Regel ein Unternehmer die Steuerlast, wenn die Zahlungen eingehen, und diese kann zwischen 6 und 24 Monaten verteilt werden. Steuern auf Sachvermögen sind unabhängig vom Zahlungseingang im Jahr des Verkaufs zu entrichten.

Earn-Outs und andere leistungsbasierte Finanzierungen können etwas komplizierter sein, da diese vom IRS als bedingte Zahlungen angesehen werden . Ein Geschäftsinhaber kann argumentieren, dass die Gegenleistung im Rahmen einer Ratenzahlungsvereinbarung realisiert wird, wenn sie bei Erhalt realisiert wird (denken Sie an Cashflow-Buchhaltung) oder an der Verkaufsstelle realisiert wird, unabhängig davon, wann die Zahlungen erfolgen (denken Sie an die periodengerechte Rechnungslegung).

Dies kann sehr kompliziert werden, aber auch hier können die Zahlungen über einen längeren Zeitraum verteilt werden, sollte ein Unternehmer diesen Fall erfolgreich argumentieren. Dies kann dazu beitragen, höhere Steuerklassen zu vermeiden oder Verluste zu günstigeren Zeiten zu realisieren.

Mit der zusätzlichen Sicherheit, die die Domain-Holding-Dienste von Escow.com bieten , könnte sich diese Methode bei Verkäufern mit hohem Privateinkommen als immer beliebter erweisen.

Hinweis: Andere Überlegungen beim Verkauf von Online-Unternehmen

Natürlich sind auch andere Steuern zu berücksichtigen, darunter:

- Einkommensteuer auf nicht qualifiziertem Kapitalvermögen

- Gewinne aus dem Verkauf dieser vorgenannten Vermögenswerte

- Zusätzliche Medicare-Steuern

- Netto-Investmenteinkommensteuer

- Alternative Mindeststeuer

- Staatliche und lokale Steuern

- Wiedereinführung früherer Abschreibungen auf Vermögenssteuern durch ordentliches Einkommen

Wenden Sie sich zu diesen und anderen Punkten in diesem Artikel an Ihren Wirtschaftsprüfer oder Steuerberater. Obwohl Steuern mühsam sein können, ist es eine lohnende Übung, die Optionen zu kennen und zu wissen, wie sich dies auf Ihren Unternehmensverkauf auswirken könnte.

Nützliche Lektüre:

Potenzielle Erhöhung der Kapitalertragsteuer treibt Unternehmer dazu, rechtzeitige Ausstiege anzustreben

Gewöhnlicher oder Kapitalgewinn oder -verlust für Geschäftseigentum

Gewöhnlicher oder Kapitalgewinn oder -verlust

Verkäufe und sonstige Verfügungen von Vermögenswerten

§ 197 Immaterielle Werte

Meldung von Kapitalgewinnen

Verkauf mit bedingten Zahlungen

Arbeitsblätter zur Steuerberechnung für 2021

Steuern 2020: 8 Dinge, die Sie jetzt wissen sollten

Haftungsausschluss: Sie sollten auf der Grundlage der in diesem Artikel enthaltenen Informationen keine Entscheidungen treffen, sei es in Finanz-, Anlage-, Handels- oder sonstigen Bereichen, ohne eine unabhängige Due Diligence durchzuführen und einen kompetenten Finanzberater zu konsultieren. Sie verstehen, dass Sie alle in diesem Artikel verfügbaren Informationen auf eigene Gefahr verwenden.

Kommentare zu diesem Artikel wurden deaktiviert. Bei weiteren Fragen wenden Sie sich bitte an einen Finanzberater.