オンラインビジネスの消費税:あなたが期待すべきこと

公開: 2021-07-16 私たちがよく聞かれるトピックは、資産の売却に関連する税金です。 これは、米国の税務上の居住者である売り手にとって深刻な考慮事項であるため、事前に基本的な理解を持っていると、販売または買収のプロセスで時間とお金を節約できます。 また、キャピタルゲイン税率が間もなく変更される可能性があるため、常に情報を入手することが重要です。

私たちがよく聞かれるトピックは、資産の売却に関連する税金です。 これは、米国の税務上の居住者である売り手にとって深刻な考慮事項であるため、事前に基本的な理解を持っていると、販売または買収のプロセスで時間とお金を節約できます。 また、キャピタルゲイン税率が間もなく変更される可能性があるため、常に情報を入手することが重要です。

幻想にとらわれず、税金は興味深いトピックではないので、手遅れになるまで多くの売り手がそれを見落としています…しかし、この記事全体を読み終えると、資産売却の意味をよりよく理解できるようになります。少なくとも、公認会計士や税理士と話すときは、十分な準備が整っていることを確認してください。

オンラインビジネス販売税の完全ガイド

あなたのオンラインビジネスの販売のタイミング

この記事は、個人事業主、パートナー、LLCのメンバー、およびSコーポレーションの株主に焦点を当てています。 これらは、これまでで最も一般的なタイプの売り手です。 これらの売り手は個人税に応じて課税されるため、販売について全体的な見方をすることをお勧めします。

ある期間に生み出された収入によっては、事業の売却によって個人がより高い税率に移行する可能性があるため、売却のタイミングを慎重に検討する必要があります。

単一の事業主の場合、売却のタイミングにある程度の柔軟性があるかもしれませんが、パートナーの場合、一方の所得税の位置がもう一方の税に影響を与える可能性があります。 出口計画の一部として事前に概説された販売目標とタイミングを明確に定義することで、販売時点での歓迎されない驚きを取り除くことができます。 それはまた、予期せぬ税金によって残されたギャップを埋めるためにビジネスの評価を高める誘惑を取り除くかもしれません。

税務上の影響が、ビジネスや製品のライフサイクル、業界の傾向や季節性など、ビジネスを販売する際のより広範なタイミングの考慮事項と確実に一致するようにすることが賢明です。

基本:所得税またはキャピタルゲイン?

あなたが知っておく必要があるビジネスを売ることに2つの主要な税があります-所得税と長期のキャピタルゲイン。

所得税率と比較して、長期資本資産(1年以上保有されている資産)は、有利なキャピタルゲイン率の対象となる可能性があります。 変更の可能性があるため、その年の収入が100万ドル未満の場合は、より有利なキャピタルゲイン税率が適用されると予想されます。

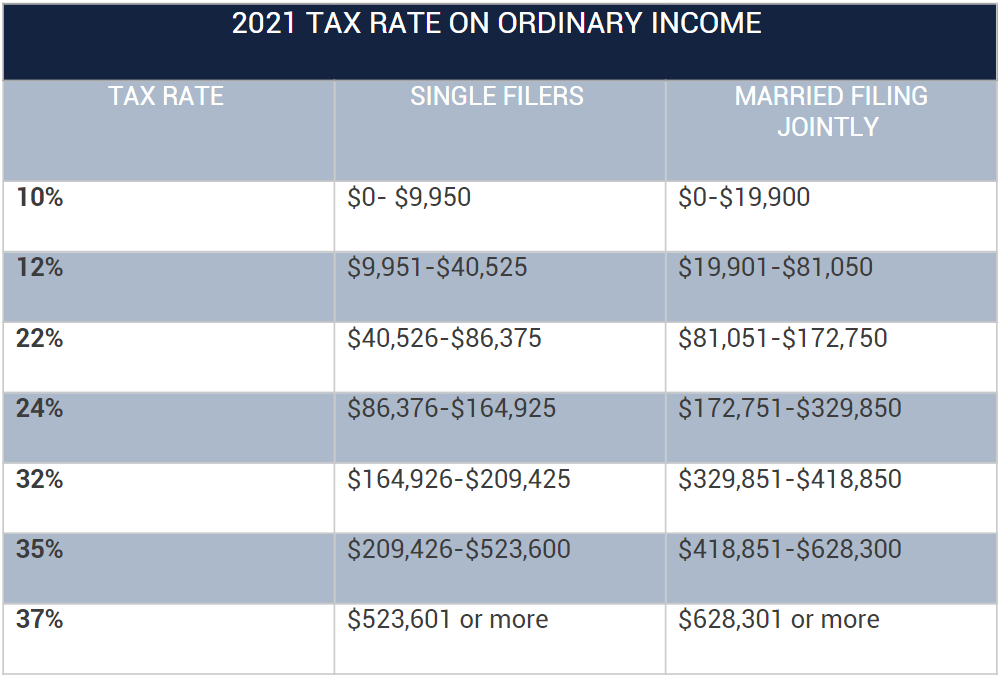

2021年の経常利益に対する税率は、次のとおりです。

出典:Tax Foundation

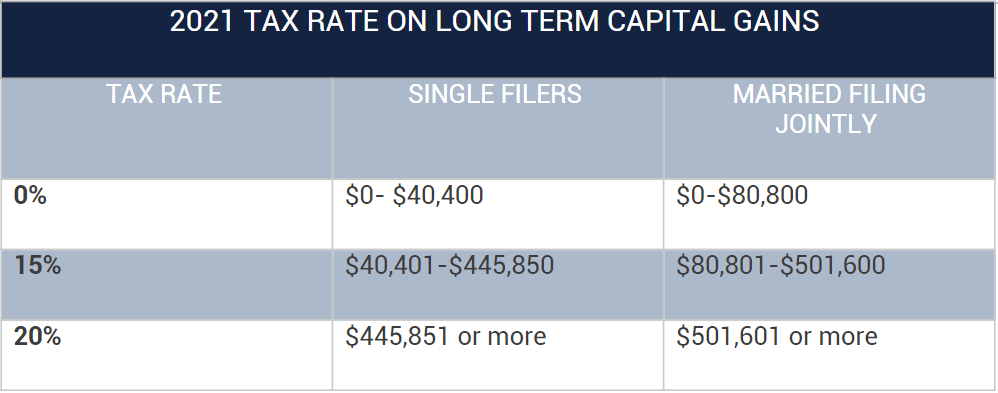

$ 1百万以上の収入と納税者のためのキャピタルゲインのための税率は、アメリカの家族計画の一環として、増加すると予想されています。 現在の最高率は23.8%です、 提案されたトップレートは43.4%です (純投資収益付加税を含む) 。 これらの変更の発効日はまだ発表されていません。 SaaS、eコマースまたはコンテンツビジネスの売却を検討している方のために、今 これらの変更が有効になる前に、そうするのに良い時期かもしれません。

出典:Tax Foundation

資本資産とは何ですか?

あなたが所有するほぼすべてのものが資本資産である可能性があります。 これは、個人資産、娯楽資産、事業資産または投資に適用されます。

経験則として、企業は1つの資産として販売されません。 事業の売却には総合的な対価がありますが、事業はいくつかの有形および無形資産で構成されており、課税の観点からは異なる扱いを受ける可能性があります。

事業が売却されると、資産は次のように分類されます。

- 資本資産

–資本資産の売却は、キャピタルゲインまたはキャピタルロスをもたらします。 - 減価償却または不動産(ビジネスで使用)

– 1年を超えて保有された場合、セクション1231の取引から利益または損失が発生します - 顧客への販売のために保有されている資産(すなわち、在庫または取引中の株式)

–経常利益または損失につながる

パートナーシップと企業の利益の売却および企業の清算の分類もあります。 公認会計士または税理士に相談して、オンラインビジネスの税金に関連する資本資産とは何かについての良いアイデアを入手してください。

非資本資産とは何ですか?

IRSには、非資本資産の長いリストがあります。 オンラインビジネスの販売に関心のある主な資産は次のとおりです。

- あなたが主に販売のために保有している貿易、在庫、およびその他の資産の在庫

- 売掛金または売掛金

- あなたの貿易またはビジネスで使用される減価償却資産

- あなたの貿易やビジネスで使用される不動産

- 特許または著作権

- 普段使っているタイプの物資

キャピタルゲイン/キャピタルロスを確立しますか?

これで、事業売却に関連して資本資産とは何かを確立しました。これで、課税目的で事業を売却することによるキャピタルゲイン、または実際には損失を適切に確立できます。

キャピタルゲイン/ロスは、資本資産の売却価格と基礎-基礎の間のデルタです。取得コストに、改善コストなどの増加を加えたものから、減価償却などの減少を差し引いたものです。

利益/損失=資産の総対価–基礎(取得コスト+改善コスト)

スケジュールDで完全なメリットを確認するために、基礎の確立に関して正確な記録を保持してください。

事業の売却における最大許容長期キャピタルゲインを分類することにより、事業主は大幅に削減された税額を見ることができます。

これは、売り手と買い手の間の資産配分契約で最もよく達成されます。

アセットアロケーションアグリーメント

買い手と売り手は通常、対価の配分について書面による合意を結ぶ必要があります。

資産配分契約は、1年間にわたって保有されるさまざまな評価された資産に配分される価値を明確に定義し、売り手の所得税の対象となる非資本資産のプールを減らす可能性があります。 資産が特定され、正しく評価されていることを確認することは、正しい税金が適用されることを保証するのに大いに役立ちます。 これは、将来の販売の基礎を確立するために割り当て契約を使用する購入者にとっても便利な演習です。

デフォルトでは、公正な市場価値が売却された資産に適用され、買い手が債務を引き受けるか、債務の対象となる資産を取得した場合に減額することができます。 次に、公正市場価値は、この配分の債務によって減額されます。

IRSが資産の公正市場価値が適切でないと判断しない限り、この合意は両当事者を拘束します。 買い手と売り手の両方が、資産の売却をIRSに報告する必要があります。

資産を割り当てる方法は? 残差法

取引では、買い手と売り手の両方が残余法を使用して、譲渡された各事業資産に対価を割り当てる必要があります。 これは、譲渡による利益または損失(およびのれんと無形資産の対価)を決定するだけでなく、事業資産における購入者の基盤を確立します。

残余法は、貿易または事業(直接および間接の両方)を構成する資産譲渡に使用されます。 資産のグループは、次の場合に取引またはビジネスになります。

- のれんまたは継続企業の価値は、いかなる状況においても、それらに付随する可能性があります。

- 資産の使用は、内国歳入法のセクション355に基づく活発な取引または事業を構成します。

要するに、資産として販売されるほとんどのオンラインビジネスは活発な取引またはビジネスを構成するので、残余法は割り当て契約で使用されるべきです。

残余法では、最初に現金および一般預金口座(当座預金口座および普通預金口座を含むが、譲渡性預金を除く)によって考慮が減らされることが規定されています。 この削減後に残っている対価は、さまざまな事業資産に特定の順序で割り当てる必要があります。

- クラスI資産–現金および一般預金口座(当座預金口座および普通預金口座を含みますが、譲渡性預金は除きます)。

- クラスII資産–譲渡性預金、米国政府証券、外貨、および株式や証券を含む活発に取引されている動産。

- クラスIII資産–売掛金、その他の債務証書、および連邦所得税の目的で少なくとも年に一度市場に出すようにマークした資産。 (例外が適用されます。規則のセクション1.338-6(b)(2)(iii)を参照してください)

- クラスIV資産–課税年度の終わりに手元にある場合に適切に在庫に含まれる種類の資産、または主に通常の事業過程で顧客に販売するために納税者が保有する資産。

- クラスV資産 –他の場所に分類されていない他のすべての資産(つまり、家具および備品、建物、土地、車両および設備)。

- クラスVI資産–セクション197無形資産(のれんおよび継続企業の価値を除く)。

- クラスVII資産–のれんおよび継続企業の価値(のれんまたは継続企業の価値がセクション197無形資産として適格であるかどうか)。

クラスVII資産以外の資産に割り当てられる金額は、購入日の公正市場価格を超えることはできません。 資産への割り当てに許容される金額も、内国歳入法または税法の一般原則に基づいて適用される制限の対象となります。 さらに、資産が複数のクラス(上記)に分類される場合は、番号の小さいクラスに含めます。 フォーム8594、セクション1060に基づく資産取得ステートメントのIRS手順を参照することをお勧めします。

では、無形資産とは何ですか?

無形資産は、そのような知的財産(特許、商標、著作権、およびメソッド)、ブランド、のれん、などなどの非物理的な項目であり、

資産配分の目的で、セクション197は無形資産を次のように定義しています。

- のれん

- 継続企業の価値

- 適所にいる労働力

- ビジネスブックと記録、オペレーティングシステム、およびその他の情報ベース

- 特許、著作権、公式、プロセス、デザイン、パターン、ノウハウ、フォーマット、および同様のアイテム

- 顧客ベースの無形資産

- サプライヤーベースの無形資産

- 政府機関によって付与されたライセンス、許可、およびその他の権利

- 事業の買収に関連して締結された競争しない契約

- フランチャイズ、商標、および商号

各無形の説明については、 Publication535の第8章を参照してください。 すべての無形資産がより有利なキャピタルゲイン/ロス課税の対象となるわけではないため、購入者との合意に基づいて割り当てる前に、何が適格で何が適格でないかを明確にしてください。 公認会計士または税理士に相談することをお勧めします。

簡単な例:典型的なオンラインビジネスセール

総対価:$ 150,000.00現金

- クラスI:現金、預金、または同様の口座は販売されていません

- クラスII:米国政府の証券は販売されていません

- クラスIII:売掛金、債務証書、MTM資産はありません

- クラスIV:75,000ドルの適格在庫資産(公正市場)

- クラスV:他の資産はありません

- クラスVI:無形資産で60,000ドル(セクション197無形資産)

- クラスVII:のれんと継続企業の価値で5,000ドル

この例では、150,000ドルの対価は次のように割り当てられます。

- (公正市場)在庫資産で75,000ドル

- (公正市場)無形資産(セクション197無形資産)– (おそらく)キャピタルゲイン/ロス

- のれんと継続企業の価値で5,000ドル– (おそらく)キャピタルゲイン/ロス

基礎(すなわち、資産取得の元のコスト+最適化のコスト)は、納税義務を決定するために適格資産のキャピタルゲイン/ロスから差し引かれます。

税控除の対象となる他に何がありますか?

取引の顧問の手数料は控除可能です。 ブローカー、弁護士、会計士などの費用はすべて、かなりの販売費用を形成する可能性があり、販売者による販売価格の割り当てから差し引く必要があります。

オンラインビジネスセールスにおける資金調達、ホールドバック、および獲得契約

近年、資金調達、抑制、収益がバイヤーに人気を博しています。 売り手はしばしば全額の現金取引を交渉することに熱心ですが、個人の個人的な収入状況によっては、予定された金融支払いを受け入れることに利点があるかもしれません。

金融の支払いは比較的簡単です。 資本資産の場合、通常、支払いを受け取ったときに事業主が税負担を負担します。これは6〜24か月のどこにでも分散できます。 非資本資産に対する税金は、支払いの受領時期に関係なく、売却年度に支払う必要があります。

収益やその他のパフォーマンスベースの資金調達は、IRSによって条件付き支払い販売と見なされるため、もう少し複雑になる可能性があります。 事業主は、支払いがいつ行われるかに関係なく、分割払い契約に沿って、受領時に実現される(キャッシュフロー会計を考える)、または販売時点で実現される(発生主義会計を考える)対価を実現することを主張できます。

これは非常に複雑になる可能性がありますが、ビジネスオーナーがこのケースをうまく主張した場合、支払いはより長い期間にわたって分散される可能性があります。 これは、より高い課税範囲を回避したり、より都合の良いときに損失を実現したりするのに役立ちます。

Escow.comのドメイン保持サービスによって提供される追加のセキュリティにより、この方法は、高水準の個人所得を持つ売り手にますます人気があることが証明される可能性があります。

注:オンラインビジネスの販売におけるその他の考慮事項

もちろん、考慮すべき他の税金があります。

- 非適格資本資産に対する所得税

- これらの前述の資産の売却による利益

- 追加のメディケア税

- 純投資所得税

- 代替ミニマム税

- 州税および地方税

- 経常利益を通じて資産税に適用された以前の減価償却の回収

これら、およびこの記事の他のポイントについては、公認会計士または税理士に相談してください。 税金は面倒な場合がありますが、オプションと、これがビジネスの売却にどのように影響するかを知ることは、価値のある演習です。

役立つ読み物:

キャピタルゲイン税の潜在的な増加は、事業主がタイムリーな出口を求めるように駆り立てます

事業用不動産の経常的またはキャピタルゲインまたはキャピタルロス

通常またはキャピタルゲインまたはキャピタルロス

資産の売却およびその他の処分

セクション197無形資産

キャピタルゲインの報告

条件付支払販売

2021年の税計算ワークシート

2020年の税金:今知っておくべき8つのこと

免責事項:独立したデューデリジェンスと有能なファイナンシャルアドバイザーとの協議を行わずに、この記事に記載されている情報に基づいて、財務、投資、取引などの決定を下してはなりません。 あなたは、この記事で利用可能なすべての情報を自己責任で使用していることを理解しています。

この記事へのコメントは無効になっています。 さらに質問がある場合は、ファイナンシャルアドバイザーにご相談ください。