Impostos sobre vendas de negócios on-line: o que você deve esperar

Publicados: 2021-07-16 Um tópico sobre o qual muitas vezes nos perguntam é sobre os impostos relacionados à venda de ativos. Essa é uma consideração séria para os vendedores que são residentes fiscais nos EUA, portanto, ter um entendimento básico inicial pode economizar tempo e dinheiro durante um processo de venda ou aquisição. E com possíveis mudanças em breve nas taxas de imposto sobre ganhos de capital , é importante manter-se informado.

Um tópico sobre o qual muitas vezes nos perguntam é sobre os impostos relacionados à venda de ativos. Essa é uma consideração séria para os vendedores que são residentes fiscais nos EUA, portanto, ter um entendimento básico inicial pode economizar tempo e dinheiro durante um processo de venda ou aquisição. E com possíveis mudanças em breve nas taxas de imposto sobre ganhos de capital , é importante manter-se informado.

Não se iluda, os impostos não são um tema interessante, por isso muitos vendedores o ignoram até que seja tarde demais… Pelo menos, garantir que você está bem equipado quando se fala de um CPA ou imposto contabilista.

Guia Completo para Impostos sobre Vendas de Negócios Online

Cronometrando a venda do seu negócio online

Este artigo é focado em proprietários individuais, sócios, membros de uma LLC e acionistas de S Corporations. Estes são de longe os tipos mais comuns de vendedores. Esses vendedores serão tributados de acordo com seus impostos pessoais, portanto, é aconselhável ter uma visão holística da venda.

Dependendo da receita gerada em um período, a venda do negócio pode mover um indivíduo para uma faixa de imposto mais alta, portanto, o momento deve ser cuidadosamente considerado ao vender.

Para um único empresário pode haver alguma flexibilidade sobre o momento da venda, no entanto, para os parceiros, a posição do imposto de renda de um pode afetar o imposto pago por outro. Ter objetivos de venda claramente definidos e prazos delineados antecipadamente como parte do planejamento de saída pode remover quaisquer surpresas indesejadas no ponto de venda. Também pode remover a tentação de aumentar a avaliação do negócio para preencher a lacuna deixada por impostos imprevistos.

É prudente garantir que as implicações fiscais se combinem com as considerações mais amplas de tempo de venda do negócio, incluindo os ciclos de vida do negócio e do produto, bem como as tendências e sazonalidade do setor.

O básico: Imposto de Renda ou Ganhos de Capital?

Existem dois impostos principais sobre a venda de um negócio que você precisa conhecer – imposto de renda e ganhos de capital de longo prazo.

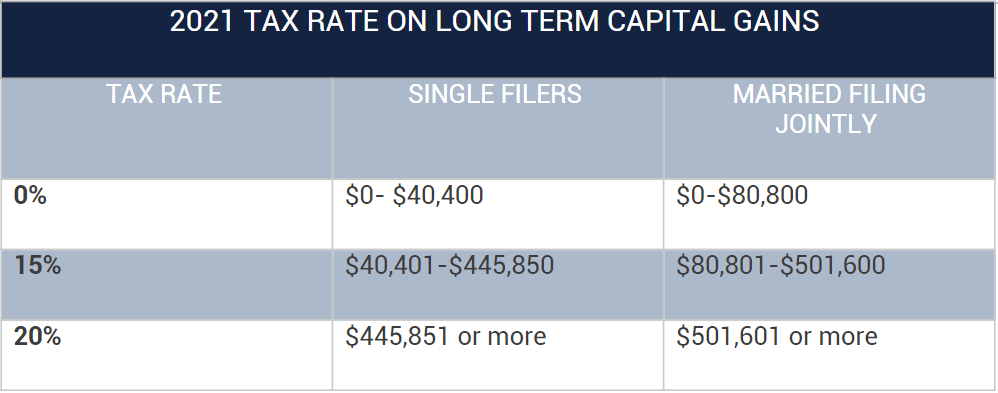

Em comparação com as alíquotas do imposto de renda, os ativos de capital de longo prazo (um ativo mantido por mais de um ano) podem estar sujeitos a taxas de ganhos de capital favoráveis. Devido a possíveis mudanças, espera-se que a taxa de imposto sobre ganhos de capital mais favorável seja aplicada para aqueles que ganham menos de US$ 1 milhão naquele ano.

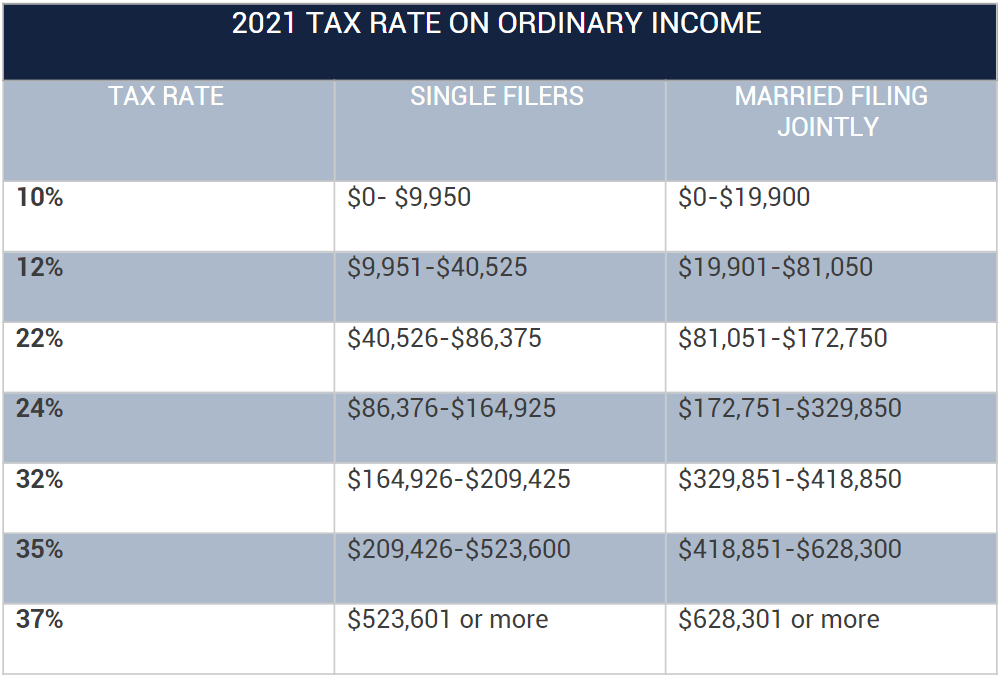

Para 2021, as taxas de imposto sobre o rendimento normal são as seguintes:

Fonte: Fundação Tributária

As taxas de imposto para ganhos de capital para os contribuintes com renda de US $ 1 milhão ou mais devem aumentar como parte das famílias americanas Plano. A taxa máxima atual é de 23,8% , enquanto a taxa máxima proposta é de 43,4% ( incluindo a sobretaxa do rendimento líquido do investimento ) . A data efetiva para essas mudanças ainda não foi anunciada . Para aqueles que estão pensando em se desfazer de seus negócios de SaaS, e-commerce ou conteúdo, agora pode ser um bom momento para fazê-lo, antes que essas alterações entrem em vigor.

Fonte: Fundação Tributária

O que é um Ativo de Capital?

Quase tudo o que você possui provavelmente será um ativo de capital. Isso se aplica a bens pessoais, bens de lazer, bens de negócios ou investimentos.

Como regra geral, as empresas não são vendidas como um ativo. Embora a venda do negócio tenha uma contrapartida total, o negócio é constituído por vários ativos corpóreos e incorpóreos, que podem ser tratados de forma diferente em termos fiscais.

Quando uma empresa é vendida, os ativos são classificados como:

- Bens de capital

– A venda de bens de capital resulta em ganho ou perda de capital. - Bens depreciáveis ou reais (usados no negócio)

– Se mantido por mais de 1 ano, resulta em ganho ou perda de uma transação da seção 1231 - Propriedade mantida para venda a clientes (ou seja, estoque ou estoque em negociação)

– Resulta em lucro ou prejuízo ordinário

Existem também classificações para a venda de participações societárias e societárias e liquidações societárias. Fale com um contador ou contador para ter uma boa ideia sobre o que é e o que não é um ativo de capital em relação aos impostos para negócios online.

O que são Ativos Não-Capitais?

O IRS tem uma longa lista de bens não patrimoniais . Os principais ativos de interesse para vendas de negócios online incluem:

- Estoque no comércio, inventário e outras propriedades que você possui principalmente para venda

- Contas ou notas a receber

- Imóvel depreciável usado em seu comércio ou negócio

- Imóvel usado em seu comércio ou negócio

- Uma patente ou direitos autorais

- Suprimentos de um tipo que você usa regularmente

Estabelecendo um ganho/perda de capital?

Agora que você estabeleceu o que é e o que não é um ativo de capital em relação à venda do negócio, você pode estabelecer corretamente os ganhos de capital na venda de um negócio para fins fiscais ou mesmo perdas.

Um ganho/perda de capital é o delta entre o preço de venda do ativo de capital e a base – base: custo de aquisição mais aumentos como custo de melhorias menos reduções como depreciação.

Ganho/Perda = Contraprestação total dos ativos – base (custo de aquisição + custo de benfeitorias)

Manter registros precisos em relação ao estabelecimento de base, a fim de ver os benefícios em sua programação D.

Ao classificar o ganho de capital de longo prazo máximo permitido na venda do negócio, o proprietário de uma empresa pode ver uma conta de impostos significativamente reduzida.

Isso é melhor alcançado em um acordo de alocação de ativos entre o vendedor e o comprador.

Contratos de Alocação de Ativos

Compradores e vendedores normalmente devem firmar acordos escritos sobre a alocação da contraprestação.

Um contrato de alocação de ativos definirá claramente os valores distribuídos aos vários ativos apreciados mantidos ao longo de 1 ano, potencialmente reduzindo o conjunto de ativos não patrimoniais sujeitos ao imposto de renda para um vendedor. Certificar-se de que os ativos sejam identificados e avaliados corretamente ajudará bastante a garantir que o imposto correto seja aplicado. Este também é um exercício útil para o comprador, que usará o contrato de alocação para estabelecer a base em uma venda futura.

Por defeito, é aplicado um justo valor de mercado aos ativos vendidos e pode ser reduzido caso o comprador assuma uma dívida ou adquira um imóvel sujeito a dívida. O valor justo de mercado é então reduzido pela dívida para esta alocação.

Este acordo é obrigatório para ambas as partes, a menos que o IRS determine que o valor justo de mercado de qualquer ativo não seja apropriado. Tanto o comprador como o vendedor devem declarar a venda de bens ao IRS.

Como alocar ativos? O método residual

Em uma transação, tanto o comprador quanto o vendedor devem usar o método residual para alocar a contraprestação a cada um dos ativos comerciais transferidos. Isso não apenas determina o ganho ou perda da transferência (e a contraprestação de ágio e intangíveis), mas também estabelece a base do comprador nos ativos da empresa.

O método residual é usado para transferências de ativos que constituem um comércio ou negócio (direto e indireto). Um grupo de ativos é um comércio ou negócio quando:

- O valor de fundo de comércio ou de continuidade pode, em qualquer circunstância, ser vinculado a eles.

- O uso dos ativos constituiria um comércio ou negócio ativo sob a seção 355 do Internal Revenue Code.

Em suma, a maioria dos negócios online vendidos como ativos constituirá um comércio ou negócio ativo, portanto, o método residual deve ser usado em acordos de alocação.

O método residual prevê que a contraprestação seja reduzida primeiro por caixa e contas de depósito em geral (incluindo contas correntes e de poupança, mas excluindo certificados de depósito). A contraprestação restante após essa redução deve ser alocada entre os diversos ativos do negócio em uma determinada ordem:

- Ativos classe I – caixa e contas de depósito em geral (incluindo contas correntes e de poupança, mas excluindo certificados de depósito).

- Ativos de classe II – certificados de depósito, títulos do governo dos EUA, moeda estrangeira e bens pessoais negociados ativamente, incluindo ações e títulos.

- Ativos de classe III – contas a receber, outros instrumentos de dívida e ativos que você marca a mercado pelo menos anualmente para fins de imposto de renda federal. (exceções se aplicam, consulte a seção 1.338-6(b)(2)(iii) dos regulamentos)

- Bens de classe IV – bens do tipo que seriam devidamente incluídos no inventário se estivessem disponíveis no final do ano fiscal ou bens detidos pelo contribuinte principalmente para venda a clientes no curso normal dos negócios.

- Ativos de classe V – Todos os outros ativos não classificados em outra parte (ou seja, móveis e utensílios, edifícios, terrenos, veículos e equipamentos).

- Ativos classe VI – intangíveis da seção 197 (exceto goodwill e valor de continuidade).

- Ativos Classe VII – goodwill e valor de continuidade (se o goodwill ou valor de continuidade se qualifica como intangível da seção 197).

O valor alocado a um ativo, que não seja um ativo Classe VII, não pode exceder seu valor justo de mercado na data da compra. O valor permitido para alocação a um ativo também está sujeito a quaisquer limites aplicáveis de acordo com o Código da Receita Federal ou os princípios gerais da lei tributária. Além disso, se um ativo se enquadrar em várias classes (acima), inclua-o na classe de número inferior. Você pode consultar as Instruções do IRS para o Formulário 8594, Declaração de Aquisição de Ativos sob a Seção 1060 .

Então, o que é um ativo intangível?

Um ativo intangível é um item não físico, como propriedade intelectual (patentes, marcas registradas, direitos autorais e métodos), marcas, fundo de comércio, etc.

Para fins de alocação de ativos, a Seção 197 define intangíveis como:

- Boa vontade

- Valor de continuidade

- Força de trabalho no lugar

- Livros e registros de negócios, sistemas operacionais e outras bases de informações

- Patentes, direitos autorais, fórmulas, processos, designs, padrões, know-how, formatos e itens semelhantes

- Intangíveis baseados no cliente

- Intangíveis baseados em fornecedores

- Licenças, autorizações e outros direitos concedidos por uma unidade governamental

- Acordos de não concorrência celebrados em relação à aquisição de uma empresa

- Franquias, marcas registradas e nomes comerciais

Consulte o capítulo 8 da Publicação 535 para obter uma descrição de cada intangível. Nem todos os intangíveis estão sujeitos à tributação mais favorável de ganhos/perdas de capital, portanto, seja claro sobre o que se qualifica e o que não se qualifica antes de alocá-lo em um acordo com o comprador. É aconselhável falar com um contador ou contador fiscal.

Exemplo rápido: venda de negócios online típica

Contraprestação Total: $ 150.000,00 em dinheiro

- Classe I: nenhum dinheiro, depósito ou contas similares vendidas

- Classe II: nenhum título do governo dos EUA vendido

- Classe III: sem contas a receber, instrumentos de dívida ou ativos MTM

- Classe IV: ativos de estoque qualificados de $ 75.000 (mercado justo)

- Classe V: nenhum outro ativo

- Classe VI: $ 60.000 em intangíveis (seção 197 intangíveis)

- Classe VII: $ 5.000 em ágio e valor de continuidade

Neste exemplo, a contraprestação de $ 150.000 pode ser alocada como:

- $ 75.000 em ativos de estoque (mercado justo)

- $ 70.000 em (mercado justo) intangíveis (intangíveis da Seção 197) - (possivelmente) ganho/perda de capital

- $ 5.000 em ágio e valor de continuidade - (possivelmente) ganho/perda de capital

A base (ou seja, custo original de aquisição de ativos + custo de otimização) será deduzida do ganho/perda de capital sobre os ativos qualificados para determinar o passivo fiscal.

O que mais é imposto dedutível?

Os honorários dos assessores do negócio são dedutíveis. O custo de um corretor, advogado, contador, etc., pode constituir custos significativos de venda e deve ser deduzido da alocação do preço de venda pela parte vendedora.

Acordos de financiamento, retenção e ganhos em vendas de negócios on-line

Financiamento, retenções e ganhos estão se mostrando mais populares entre os compradores nos últimos anos. Embora os vendedores geralmente desejem negociar acordos completos em dinheiro, pode haver benefícios em aceitar pagamentos financeiros programados, dependendo da situação de renda pessoal de um indivíduo.

Os pagamentos financeiros são relativamente simples. Para bens de capital, o proprietário de uma empresa geralmente arcará com a carga tributária quando os pagamentos forem recebidos e isso pode ser dividido entre 6 e 24 meses. Os impostos sobre bens não patrimoniais devem ser pagos no ano da venda, independentemente de quando o pagamento for recebido.

Earn-outs e outros financiamentos baseados em desempenho podem ser um pouco mais complicados, pois são vistos como vendas de pagamento contingente pelo IRS. Um empresário pode argumentar para realizar a contraprestação de acordo com um contrato de parcelamento, realizado quando recebido (pense na contabilidade de fluxo de caixa) ou realizado no ponto de venda, independentemente de quando os pagamentos ocorrerem (pense na contabilidade de competência).

Isso pode se tornar muito complicado, mas, novamente, os pagamentos podem ser distribuídos por um período mais longo, caso o proprietário de uma empresa defenda com sucesso esse caso. Isso pode ajudar a evitar faixas de tributação mais altas ou realizar perdas em momentos mais convenientes.

Com a segurança adicional oferecida pelos serviços de domínio de Escow.com , esse método pode se tornar cada vez mais popular entre os vendedores que têm altos níveis de renda pessoal.

Nota: Outras Considerações na Venda de Negócios Online

Claro que existem outros impostos a ter em conta, incluindo:

- Imposto de renda sobre bens de capital não qualificados

- Lucros na venda desses ativos acima mencionados

- Impostos adicionais do Medicare

- Imposto de Renda de Investimento Líquido

- Imposto mínimo alternativo

- Impostos estaduais e locais

- Recuperação de depreciações anteriores aplicadas aos impostos sobre ativos por meio de receita ordinária

Para esses e quaisquer outros pontos deste artigo, converse com seu contador ou contador. Embora os impostos possam ser tediosos, conhecer as opções e como isso pode afetar a venda da sua empresa é um exercício que vale a pena.

Leitura útil:

Potencial aumento no imposto sobre ganhos de capital leva os empresários a buscar saídas oportunas

Ganho ou Perda Ordinária ou de Capital para Propriedade Comercial

Ganho ou Perda Ordinária ou de Capital

Vendas e outras alienações de ativos

Seção 197 Intangíveis

Relatórios de Ganhos de Capital

Vendas de pagamento contingente

Planilhas de Cálculo Tributário para 2021

Impostos de 2020: 8 coisas para saber agora

Isenção de responsabilidade: Você não deve tomar nenhuma decisão, financeira, investimentos, negociação ou de outra forma, com base em qualquer uma das informações apresentadas neste artigo sem realizar uma due diligence independente e consultar um consultor financeiro competente. Você entende que está usando toda e qualquer informação disponível neste artigo por sua conta e risco.

Os comentários foram desativados neste artigo. Por favor, consulte um consultor financeiro com mais perguntas.