Pajak Penjualan Bisnis Online: Yang Harus Anda Harapkan

Diterbitkan: 2021-07-16 Topik yang sering kami tanyakan adalah tentang pajak yang berkaitan dengan penjualan aset. Ini adalah pertimbangan serius bagi penjual yang merupakan penduduk pajak AS, sehingga memiliki pemahaman dasar di awal dapat menghemat waktu dan uang Anda selama proses penjualan atau akuisisi. Dan dengan perubahan potensial yang akan segera terjadi pada tarif pajak capital gain , penting untuk tetap mendapat informasi.

Topik yang sering kami tanyakan adalah tentang pajak yang berkaitan dengan penjualan aset. Ini adalah pertimbangan serius bagi penjual yang merupakan penduduk pajak AS, sehingga memiliki pemahaman dasar di awal dapat menghemat waktu dan uang Anda selama proses penjualan atau akuisisi. Dan dengan perubahan potensial yang akan segera terjadi pada tarif pajak capital gain , penting untuk tetap mendapat informasi.

Jangan berada di bawah ilusi, pajak bukanlah topik yang menarik, begitu banyak penjual mengabaikannya sampai terlambat… Namun, setelah Anda menyelesaikan seluruh artikel ini, Anda akan memiliki pemahaman yang lebih baik tentang implikasi dari penjualan aset, atau pada paling tidak, pastikan Anda diperlengkapi dengan baik saat berbicara dengan CPA atau akuntan pajak.

Panduan Lengkap Pajak Penjualan Bisnis Online

Mengatur Waktu Penjualan Bisnis Online Anda

Artikel ini difokuskan pada pemilik tunggal, mitra, anggota LLC, dan pemegang saham S Corporations. Ini adalah jenis penjual yang paling umum. Penjual ini akan dikenakan pajak sesuai dengan pajak pribadi mereka, jadi disarankan untuk melihat penjualan secara menyeluruh.

Bergantung pada pendapatan yang dihasilkan dalam suatu periode, penjualan bisnis dapat memindahkan seseorang ke golongan pajak yang lebih tinggi, jadi waktu harus dipertimbangkan dengan cermat saat menjual.

Untuk pemilik bisnis tunggal mungkin ada beberapa fleksibilitas atas waktu penjualan, namun, untuk mitra, posisi pajak penghasilan salah satu dapat mempengaruhi pajak yang dibayarkan oleh yang lain. Memiliki tujuan dan waktu penjualan yang ditetapkan dengan jelas di muka sebagai bagian dari perencanaan keluar dapat menghilangkan kejutan yang tidak diinginkan di tempat penjualan. Ini juga dapat menghilangkan godaan untuk meningkatkan penilaian bisnis untuk menjembatani kesenjangan yang ditinggalkan oleh pajak yang tidak terduga.

Adalah bijaksana untuk memastikan bahwa implikasi pajak menyatu dengan pertimbangan waktu yang lebih luas untuk menjual bisnis, termasuk siklus hidup bisnis dan produk, serta tren industri dan musim.

Dasar-dasar: Pajak Penghasilan atau Keuntungan Modal?

Ada dua pajak utama dalam menjual bisnis yang perlu Anda waspadai – pajak penghasilan dan keuntungan modal jangka panjang.

Dibandingkan dengan tarif pajak penghasilan, aset modal jangka panjang (aset yang dimiliki selama lebih dari satu tahun) dapat dikenakan tarif keuntungan modal yang menguntungkan. Karena kemungkinan perubahan, diharapkan tarif pajak capital gain yang lebih menguntungkan akan berlaku bagi mereka yang berpenghasilan kurang dari $1 juta pada tahun itu.

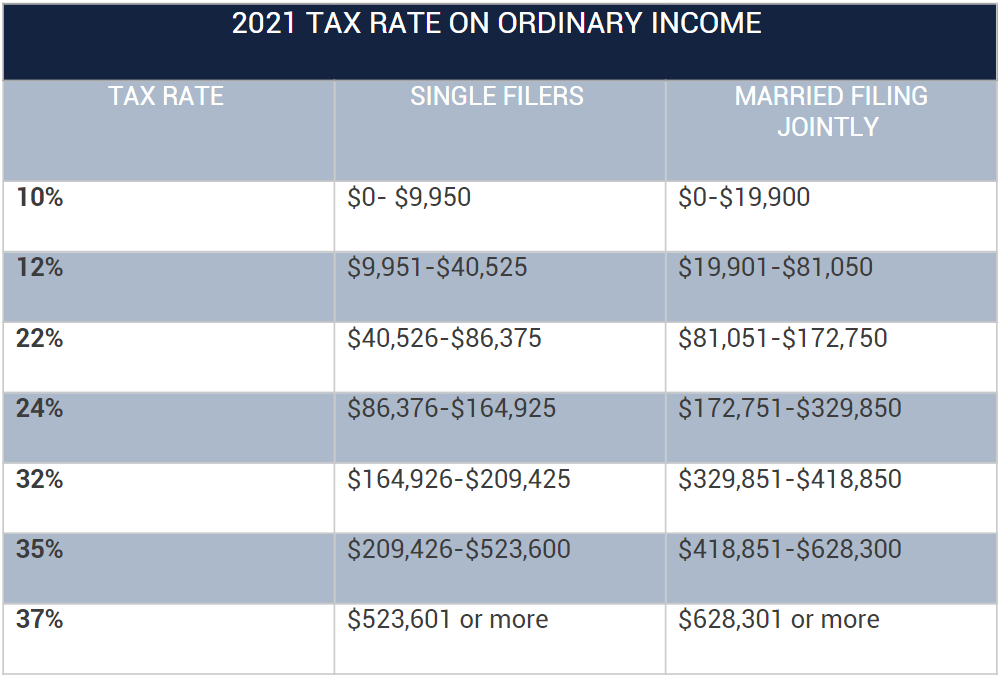

Untuk tahun 2021, tarif pajak atas penghasilan biasa adalah sebagai berikut:

Sumber: Yayasan Pajak

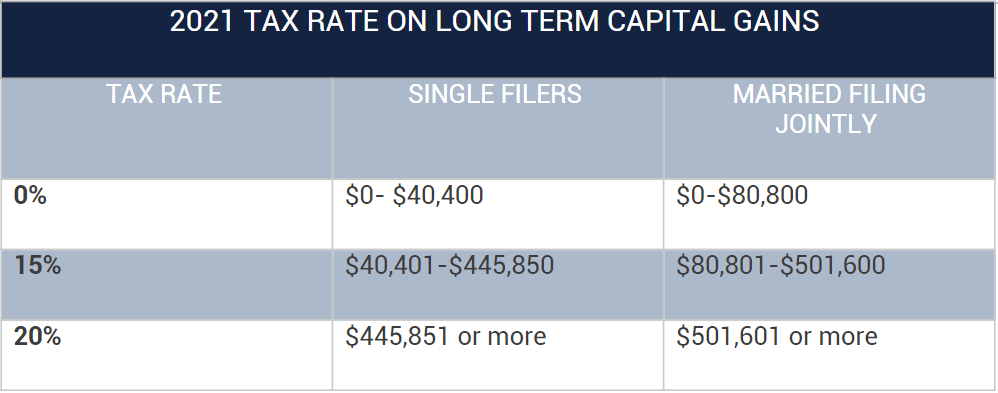

Tarif pajak untuk keuntungan modal bagi pembayar pajak dengan pendapatan $1 juta atau lebih diperkirakan akan meningkat sebagai bagian dari Rencana Keluarga Amerika . Tingkat teratas saat ini adalah 23,8% , sedangkan tingkat teratas yang diusulkan adalah 43,4% ( termasuk pajak tambahan pendapatan investasi bersih ) . Tanggal efektif untuk perubahan ini belum diumumkan . Bagi mereka yang mempertimbangkan untuk melepaskan SaaS, e-commerce, atau bisnis konten mereka, sekarang mungkin saat yang tepat untuk melakukannya, sebelum perubahan ini berlaku.

Sumber: Yayasan Pajak

Apa itu Aset Modal?

Hampir semua yang Anda miliki kemungkinan besar akan menjadi aset modal. Ini berlaku untuk aset pribadi, aset untuk kesenangan, aset bisnis, atau investasi.

Sebagai aturan praktis, bisnis tidak dijual sebagai satu aset. Sementara penjualan bisnis memiliki pertimbangan total, bisnis terdiri dari beberapa aset berwujud dan tidak berwujud, yang dapat diperlakukan secara berbeda dalam hal perpajakan.

Ketika bisnis dijual, aset diklasifikasikan sebagai:

- Aset modal

– Penjualan aset modal menghasilkan keuntungan atau kerugian modal. - Properti yang dapat disusutkan atau nyata (digunakan dalam bisnis)

– Jika dipegang lebih dari 1 tahun menghasilkan keuntungan atau kerugian dari transaksi bagian 1231 - Properti yang dimiliki untuk dijual kepada pelanggan (yaitu persediaan atau stok dalam perdagangan)

– Menghasilkan pendapatan atau kerugian biasa

Ada juga klasifikasi untuk penjualan kemitraan dan kepentingan korporasi dan likuidasi perusahaan. Bicaralah dengan CPA atau akuntan pajak untuk mendapatkan ide bagus tentang apa yang merupakan dan bukan aset modal dalam kaitannya dengan pajak untuk bisnis online.

Apa itu Aset Non-Modal?

IRS memiliki daftar panjang aset non-modal . Aset utama yang menarik untuk penjualan bisnis online meliputi:

- Stok dalam perdagangan, inventaris, dan properti lain yang Anda miliki terutama untuk dijual

- Piutang usaha atau wesel

- Properti yang dapat disusutkan yang digunakan dalam perdagangan atau bisnis Anda

- Properti nyata yang digunakan dalam perdagangan atau bisnis Anda

- Paten atau hak cipta

- Persediaan dari jenis yang biasa Anda gunakan

Menetapkan Keuntungan/Kerugian Modal?

Sekarang Anda telah menetapkan apa yang merupakan dan apa yang bukan aset modal dalam kaitannya dengan penjualan bisnis, Anda dapat dengan benar menetapkan keuntungan modal pada penjualan bisnis untuk tujuan perpajakan, atau bahkan kerugian.

Keuntungan/kerugian modal adalah delta antara harga jual aset modal dan basis – basis: biaya perolehan ditambah kenaikan seperti biaya perbaikan dikurangi penurunan seperti penyusutan.

Keuntungan/Kerugian = Total pertimbangan aset – dasar (biaya perolehan + biaya perbaikan)

Simpan catatan yang akurat sehubungan dengan penetapan dasar untuk melihat manfaat penuh dalam Jadwal D Anda .

Dengan mengklasifikasikan keuntungan modal jangka panjang maksimum yang diperbolehkan dalam penjualan bisnis, pemilik bisnis akan melihat tagihan pajak yang berkurang secara signifikan.

Ini paling baik dicapai dalam perjanjian alokasi aset antara penjual dan pembeli.

Perjanjian Alokasi Aset

Pembeli dan penjual biasanya harus membuat perjanjian tertulis mengenai alokasi pertimbangan.

Perjanjian alokasi aset akan dengan jelas mendefinisikan nilai yang dibagikan ke berbagai aset yang dihargai yang dimiliki selama 1 tahun, yang berpotensi mengurangi kumpulan aset non-modal yang dikenakan pajak penghasilan bagi penjual. Memastikan aset diidentifikasi dan dinilai dengan benar akan sangat membantu dalam memastikan penerapan pajak yang benar. Ini juga merupakan latihan yang berguna bagi pembeli, yang akan menggunakan perjanjian alokasi untuk menetapkan dasar dalam penjualan di masa depan.

Secara default, nilai pasar wajar diterapkan pada aset yang dijual dan dapat dikurangi jika pembeli menanggung utang atau memperoleh properti yang tunduk pada utang. Nilai pasar wajar kemudian dikurangi dengan utang untuk alokasi ini.

Perjanjian ini mengikat kedua belah pihak, kecuali jika IRS menentukan nilai pasar wajar dari aset apa pun tidak sesuai. Baik pembeli dan penjual harus melaporkan penjualan aset ke IRS.

Bagaimana Mengalokasikan Aset? Metode Sisa

Dalam kesepakatan, baik pembeli maupun penjual harus menggunakan metode sisa untuk mengalokasikan imbalan ke setiap aset bisnis yang dialihkan. Ini tidak hanya menentukan keuntungan atau kerugian dari transfer (dan pertimbangan untuk niat baik dan tidak berwujud) tetapi juga menetapkan dasar pembeli dalam aset bisnis.

Metode residual digunakan untuk transfer aset yang merupakan perdagangan atau bisnis (baik langsung maupun tidak langsung). Sekelompok aset adalah perdagangan atau bisnis ketika:

- Goodwill atau nilai kelangsungan hidup dapat, dalam keadaan apa pun, melekat padanya.

- Penggunaan aset akan merupakan perdagangan atau bisnis aktif berdasarkan pasal 355 dari Internal Revenue Code.

Singkatnya, sebagian besar bisnis online yang dijual sebagai aset akan merupakan perdagangan atau bisnis aktif, sehingga metode sisa harus digunakan dalam perjanjian alokasi.

Metode residual memberikan pertimbangan untuk dikurangi terlebih dahulu oleh kas dan rekening deposito umum (termasuk rekening giro dan tabungan tetapi tidak termasuk sertifikat deposito). Imbalan yang tersisa setelah pengurangan ini harus dialokasikan di antara berbagai aset bisnis dalam urutan tertentu:

- Aset Kelas I – rekening kas dan deposito umum (termasuk rekening giro dan tabungan tetapi tidak termasuk sertifikat deposito).

- Aset Kelas II – sertifikat deposito, surat berharga Pemerintah AS, mata uang asing, dan properti pribadi yang diperdagangkan secara aktif, termasuk saham dan surat berharga.

- Aset Kelas III – piutang, instrumen utang lainnya, dan aset yang Anda tandai ke pasar setidaknya setiap tahun untuk tujuan pajak penghasilan federal. (pengecualian berlaku, lihat bagian 1.338-6(b)(2)(iii) peraturan)

- Aset Kelas IV - properti dari jenis yang seharusnya dimasukkan dalam persediaan jika ada pada akhir tahun pajak atau properti yang dimiliki oleh wajib pajak terutama untuk dijual kepada pelanggan dalam kegiatan usaha biasa.

- Aset Kelas V – Semua aset lain yang tidak diklasifikasikan di tempat lain (yaitu perabotan dan perlengkapan, bangunan, tanah, kendaraan dan peralatan).

- Aset Kelas VI – bagian 197 tak berwujud (selain goodwill dan nilai kelangsungan hidup).

- Aset Kelas VII – goodwill dan nilai kelangsungan hidup (apakah goodwill atau nilai kelangsungan memenuhi syarat sebagai bagian 197 tidak berwujud).

Jumlah yang dialokasikan untuk suatu aset, selain aset Kelas VII, tidak boleh melebihi nilai pasar wajarnya pada tanggal pembelian. Jumlah yang diperbolehkan untuk dialokasikan ke suatu aset juga tunduk pada batasan yang berlaku berdasarkan Internal Revenue Code atau prinsip umum undang-undang perpajakan. Selanjutnya, jika suatu aset termasuk dalam beberapa kelas (di atas) memasukkannya ke dalam kelas bernomor lebih rendah. Anda mungkin ingin merujuk Instruksi IRS untuk Formulir 8594, Pernyataan Akuisisi Aset Berdasarkan Bagian 1060 .

Jadi Apa itu Aset Tak Berwujud?

Aset tidak berwujud adalah barang non-fisik, seperti kekayaan intelektual (paten, merek dagang, hak cipta, dan metode), merek, goodwill, dll

Untuk tujuan alokasi aset, Bagian 197 mendefinisikan tidak berwujud sebagai:

- niat baik

- Nilai kelangsungan hidup

- Tenaga kerja di tempat

- Buku dan catatan bisnis, sistem operasi, dan basis informasi lainnya

- Paten, hak cipta, formula, proses, desain, pola, pengetahuan, format, dan item serupa

- Tak berwujud berbasis pelanggan

- Tak berwujud berbasis pemasok

- Lisensi, izin, dan hak lain yang diberikan oleh unit pemerintah

- Perjanjian untuk tidak bersaing dibuat sehubungan dengan akuisisi bisnis

- Waralaba, merek dagang, dan nama dagang

Lihat bab 8 dari Publikasi 535 untuk penjelasan dari masing-masing tidak berwujud. Tidak semua barang tidak berwujud dikenakan pajak keuntungan/kerugian modal yang lebih menguntungkan, jadi jelaskan apa yang memenuhi syarat dan tidak sebelum mengalokasikannya dalam perjanjian dengan pembeli. Dianjurkan untuk berbicara dengan CPA atau akuntan pajak.

Contoh Singkat: Penjualan bisnis online biasa

Total Pertimbangan: $150,000.00 tunai

- Kelas I: tidak ada uang tunai, deposito atau rekening sejenis yang dijual

- Kelas II: tidak ada sekuritas pemerintah AS yang dijual

- Kelas III: tidak ada piutang, instrumen utang atau aset MTM

- Kelas IV: aset inventaris yang memenuhi syarat sebesar $75.000 (pasar wajar)

- Kelas V: tidak ada aset lain

- Kelas VI: $60.000 dalam bentuk tak berwujud (Bagian 197 tak berwujud)

- Kelas VII: $ 5.000 dalam niat baik dan nilai kelangsungan hidup

Dalam contoh ini, imbalan $150.000 dapat dialokasikan sebagai:

- $75.000 dalam aset persediaan (pasar wajar)

- $70.000 dalam (pasar yang adil) tidak berwujud (Bagian 197 tidak berwujud) – (mungkin) keuntungan/kerugian modal

- $5,000 dalam goodwill dan nilai kelangsungan hidup – (mungkin) keuntungan/kerugian modal

Dasarnya (yaitu biaya perolehan aset awal + biaya pengoptimalan) akan dikurangkan dari keuntungan/kerugian modal pada aset yang memenuhi syarat untuk menentukan kewajiban pajak.

Apa lagi yang Dapat Dikurangi Pajak?

Biaya penasihat untuk kesepakatan dapat dikurangkan. Biaya broker, pengacara, akuntan, dll., semuanya dapat membentuk biaya penjualan yang signifikan dan harus dikurangkan dari alokasi harga jual pihak penjual.

Perjanjian Pembiayaan, Penangguhan, dan Hasilkan dalam Penjualan Bisnis Online

Pembiayaan, penahanan, dan pendapatan terbukti lebih populer di kalangan pembeli dalam beberapa tahun terakhir. Sementara penjual sering tertarik untuk menegosiasikan kesepakatan tunai penuh, mungkin ada manfaat dalam menerima pembayaran keuangan terjadwal, tergantung pada situasi pendapatan pribadi individu.

Pembayaran keuangan relatif sederhana. Untuk aset modal, pemilik usaha biasanya akan menanggung beban pajak ketika pembayaran diterima dan ini dapat menyebar di mana saja dari 6-24 bulan. Pajak atas aset non-modal harus dibayar pada tahun penjualan, terlepas dari kapan pembayaran diterima.

Hasil dan pembiayaan berbasis kinerja lainnya bisa sedikit lebih rumit karena ini dipandang sebagai Penjualan Pembayaran Kontinjen oleh IRS. Seorang pemilik bisnis dapat berargumentasi untuk merealisasikan pertimbangan sesuai dengan perjanjian angsuran, direalisasikan saat diterima (think cash flow accounting), atau direalisasikan pada titik penjualan, terlepas dari kapan pembayaran dilakukan (think accrual accounting).

Ini bisa menjadi sangat rumit, tetapi sekali lagi, pembayaran dapat dibagi dalam periode yang lebih lama, jika pemilik bisnis berhasil memperdebatkan kasus ini. Ini dapat membantu menghindari kurung pajak yang lebih tinggi atau menyadari kerugian pada waktu yang lebih nyaman.

Dengan keamanan tambahan yang ditawarkan oleh layanan penyimpanan domain Escow.com , metode ini mungkin terbukti semakin populer di kalangan penjual yang memiliki tingkat pendapatan pribadi yang tinggi.

Catatan: Pertimbangan Lain dalam Penjualan Bisnis Online

Tentu saja ada pajak lain yang perlu diperhitungkan, termasuk:

- Pajak penghasilan atas aset modal yang tidak memenuhi syarat

- Keuntungan dari penjualan aset-aset tersebut di atas

- Pajak Medicare tambahan

- Pajak Penghasilan Investasi Bersih

- Pajak Minimum Alternatif

- Pajak negara bagian dan lokal

- Menangkap kembali penyusutan sebelumnya yang diterapkan pada pajak aset melalui pendapatan biasa

Untuk ini, dan poin lainnya dalam artikel ini, bicarakan dengan CPA atau akuntan pajak Anda. Meskipun pajak bisa jadi membosankan, mengetahui opsi dan bagaimana hal ini dapat memengaruhi penjualan bisnis Anda adalah latihan yang bermanfaat.

Bacaan yang bermanfaat:

Potensi Peningkatan Pajak Keuntungan Modal Mendorong Pemilik Bisnis untuk Mencari Keluar Tepat Waktu

Keuntungan atau Kerugian Biasa atau Modal untuk Properti Bisnis

Keuntungan atau Kerugian Biasa atau Modal

Penjualan dan Disposisi Aset Lainnya

Bagian 197 Tak Berwujud

Melaporkan Keuntungan Modal

Penjualan pembayaran kontinjen

Lembar Kerja Perhitungan Pajak untuk tahun 2021

Pajak 2020: 8 Hal yang Perlu Diketahui Sekarang

Penafian: Anda tidak boleh membuat keputusan, keuangan, investasi, perdagangan atau lainnya, berdasarkan informasi apa pun yang disajikan dalam artikel ini tanpa melakukan uji tuntas independen dan konsultasi dengan penasihat keuangan yang kompeten. Anda memahami bahwa Anda menggunakan setiap dan semua informasi yang tersedia di artikel ini dengan risiko Anda sendiri.

Komentar telah dinonaktifkan pada artikel ini. Silakan berkonsultasi dengan penasihat keuangan untuk pertanyaan lebih lanjut.