Vitto โดย Microfinance.AI: สะพานยุคใหม่ระหว่างผู้ให้กู้และผู้ยืม

เผยแพร่แล้ว: 2022-12-06ข้อมูล บริษัท เป็นความคิดริเริ่มโดย StartupTalky เพื่อเผยแพร่ข้อมูลที่ได้รับการยืนยันเกี่ยวกับการเริ่มต้นและองค์กรต่างๆ เนื้อหาในโพสต์นี้ได้รับการอนุมัติจาก Vitto

Vitto by Microfinance.AI เป็นแพลตฟอร์มมือถือที่ขับเคลื่อนด้วย AI ซึ่งมีขั้นตอนการต้อนรับลูกค้าและการคัดกรองที่ใช้งานง่าย มีเครื่องมือการจัดการผลิตภัณฑ์ในสภาพแวดล้อมที่ปลอดภัยและปลอดภัย แพลตฟอร์มดังกล่าวช่วยแก้ปัญหาช่องว่างทางภาษาด้วยความช่วยเหลือของส่วนต่อประสานเสียงกับผู้ใช้และใช้เทคโนโลยีการแปลงเสียงเป็นข้อความสำหรับการป้อนข้อมูลในแอป

Vitto มาพร้อมกับโซลูชันที่ให้ความสำคัญกับอุปกรณ์เคลื่อนที่เป็นอันดับแรก ซึ่งผู้ให้กู้รายย่อยสามารถพึ่งพาพวกเขาได้ทั้งหมดเพื่อนำผู้ใช้ที่มีความรู้ต่ำและชอบภาษาท้องถิ่นมาสู่แพลตฟอร์มดิจิทัลและเสนอบริการทางการเงินแบบรวมในเวลาเพียงเศษเสี้ยวของเวลา

Vitto นำเสนอแดชบอร์ดบนเว็บสำหรับผู้ให้กู้รายย่อยโดยเฉพาะเพื่อจัดการความสัมพันธ์ของผู้กู้ รูปแบบการให้คะแนนเครดิตที่เป็นกรรมสิทธิ์โดยอิงจากข้อมูลทางเลือกที่เกี่ยวข้องซึ่งมาจากแพลตฟอร์มเพื่อการจัดจำหน่ายหลักทรัพย์ที่ได้รับการปรับปรุง และการเตือนล่วงหน้าเกี่ยวกับประสิทธิภาพเครดิต มันทำหน้าที่เป็นการจัดการการดำเนินงานสินเชื่อแบบ end-to-end สำหรับผู้ให้กู้สินเชื่อราย ย่อย นอกจากนี้ แพลตฟอร์มดังกล่าวยังช่วยให้สามารถผสานรวมผลิตภัณฑ์ที่มีมูลค่าเพิ่มได้อย่างง่ายดาย เช่น การประกันภัยรายย่อยแบบดิจิทัล เพื่อเพิ่มช่องทางรายได้ แพลตฟอร์มมือถือ Microfinance.AI-Vitto สามารถเชื่อมโยงกับซอฟต์แวร์แบ็คเอนด์ใด ๆ และสามารถดำเนินการเป็นแพลตฟอร์มการจัดการสินเชื่อแบบบริการเต็มรูปแบบ

Vitto - จุดเด่นของบริษัท

| ชื่อสตาร์ทอัพ | ไมโครไฟแนนซ์.AI-Vitto |

|---|---|

| สำนักงานใหญ่ | นิวเดลี ประเทศอินเดีย |

| ภาค | ไมโครไฟแนนซ์ |

| พิมพ์ | ส่วนตัว |

| ผู้สร้าง | Swati Sinha และ Kapil Patil |

| ก่อตั้งขึ้น | 2019 |

| เว็บไซต์ | vitto.money |

| ชื่อทางกฎหมาย | Uthaan Technologies Pvt Ltd |

Vitto: วิสัยทัศน์และพันธกิจ

Vitto: รายละเอียดตลาดและอุตสาหกรรม

Vitto: แนวคิดและการเริ่มต้น

วิตโต้: สินค้าและบริการ

วิตโต: USP

Vitto: ผู้ก่อตั้งและทีมงาน

Vitto: โลโก้และแท็กไลน์

Vitto: โมเดลธุรกิจและโมเดลรายได้

วิตโต้: เปิดตัว

Vitto: ความท้าทายและความสำเร็จ

Vitto: เงินทุน

วิตโต้: สินค้า/บริการ

Vitto: รางวัลและการยอมรับ

Vitto: วิสัยทัศน์และพันธกิจ

โซลูชันของ Microfinance.AI-Vitto กำหนดเป้าหมายด้วย วิสัยทัศน์เพื่อลดความยากจนในระยะยาว ในประเทศกำลังพัฒนาอย่างอินเดีย ผู้คนหลายล้านคนถูกปฏิเสธไม่ให้เข้าถึงบริการทางการเงินขั้นพื้นฐาน เช่น สินเชื่อ ประกันภัย และการออม เนื่องจากการขาดสิ่งเหล่านี้ ผู้คนจึงถูกบีบให้ต้องใช้ชีวิตที่ถูกกีดกันและพบว่าเป็นการยากที่จะหลุดพ้นจากกับดักความยากจน Microfinance.AI-Vitto ช่วยให้ลูกค้าพ้นจากความยากจน เริ่มต้นธุรกิจของตนเอง และสร้างรายได้ให้กับครอบครัว

Microfinance.AI-Vitto กำลังเชื่อมช่องว่างระหว่างผู้ให้กู้และผู้ยืมไมโครเครดิต ผู้กู้สินเชื่อรายย่อยที่ใช้ประโยชน์จากสินเชื่อรายย่อย สหกรณ์เครดิต และผู้ให้กู้แบบกลุ่มไม่สามารถทำธุรกรรมทางดิจิทัลได้ เนื่องจากมีความรู้ในระดับต่ำ ไม่เชี่ยวชาญด้านเทคโนโลยี และกังวลเรื่องความปลอดภัยมากกว่า แพลตฟอร์ม FinTech แบบดั้งเดิมไม่ได้สร้างมาเพื่อพวกเขา

Vitto: รายละเอียดตลาดและอุตสาหกรรม

ประเทศกำลังพัฒนามีช่องว่างด้านสินเชื่ออย่างมากในกลุ่มผู้มีรายได้น้อยและรายได้ปานกลาง ในอินเดียเพียงแห่งเดียว ช่องว่างด้านสินเชื่อในธุรกิจขนาดเล็ก ขนาดเล็ก และขนาดกลางสูงถึง 300 พันล้านดอลลาร์ ปัจจุบันตลาดไมโครเครดิตของอินเดียเข้าถึง ผู้กู้มากกว่า 150 ล้านราย ผ่านสถาบันการเงินรายย่อย กลุ่มช่วยเหลือตนเองของผู้หญิง และสหกรณ์สินเชื่อที่มีขนาดตลาด 5 หมื่นล้านดอลลาร์

อินเดียมีเป้าหมายที่จะเป็นเศรษฐกิจมูลค่า 5 ล้านล้านเหรียญสหรัฐภายในปี 2568 และอุตสาหกรรมการเงินรายย่อยจะมีบทบาทสำคัญในการยกระดับชีวิตของครัวเรือนที่มีรายได้น้อยหลายล้านครัวเรือน และช่วยให้พวกเขามีส่วนสนับสนุนการเติบโตทางเศรษฐกิจของประเทศ

อุตสาหกรรมการเงินรายย่อยมีการเติบโต 5% YoY ในช่วงปี 2564-2565 และคาดว่าจะเติบโตมากกว่า 40% ในปี 2568 เนื่องจากความต้องการที่เพิ่มขึ้นจากภาค MSME ขนาดตลาดที่ใหญ่ อัตราการเจาะตลาดต่ำ และอัตราการเติบโตสูง ทำให้อุตสาหกรรมนี้เป็นพื้นที่ที่น่าลงทุน

การเติบโตในอนาคตของอุตสาหกรรมนี้คาดว่าจะได้รับความช่วยเหลือและขับเคลื่อนโดยการเจาะตลาดสมาร์ทโฟนที่เพิ่มขึ้นอย่างรวดเร็ว (คาดการณ์การเติบโต 6% สำหรับผู้ใช้สมาร์ทโฟนในชนบทภายในปี 2569) และความนิยมในโลกดิจิทัลที่เพิ่มขึ้น

ด้วยการเพิ่มขึ้นของคนรุ่นมิลเลนเนียลและยุคแรกที่ใช้อุปกรณ์พกพา สถาบันการเงินแบบดั้งเดิมจำเป็นต้องคำนึงถึงข้อมูลประชากรและพฤติกรรมของผู้ใช้ที่เปลี่ยนแปลงตลอดเวลา ตั้งแต่โควิด เศรษฐกิจแบบกิ๊กก็เติบโตอย่างรวดเร็ว เมื่อพิจารณาจากจำนวนคนทำงานกิ๊กที่เพิ่มขึ้น ทำให้ข้อมูลประชากรและพฤติกรรมของผู้บริโภคเปลี่ยนแปลงไปอย่างรวดเร็ว ลักษณะที่ไม่แน่นอนของงานกิ๊กจะทำให้แบบจำลองการให้คะแนนเครดิตแบบดั้งเดิมไม่เพียงพอในที่สุด ข้อมูลระยะยาวที่ลึกขึ้นเกี่ยวกับไลฟ์สไตล์และพฤติกรรมของพนักงานจะต้องใช้ในการพัฒนาแบบจำลองการให้คะแนนเครดิตทางเลือก

การปรับบริการทางการเงินให้เป็นส่วนตัวแบบไฮเปอร์ได้รับการพูดถึงในภาคการธนาคารใน ปัจจุบัน จำเป็นต้องมีการวิเคราะห์ข้อมูลเพื่อมอบบริการที่เป็นส่วนตัวแก่ผู้ใช้ การปรับเปลี่ยนในแบบของคุณนี้จะไม่เพียงแค่เกี่ยวกับข้อเสนอที่ดีที่สุดถัดไปเท่านั้น แต่ยังจะคาดการณ์ความต้องการของผู้บริโภคและเสนอสิ่งกระตุ้นที่เกี่ยวข้องอีกด้วย อุตสาหกรรมจะมุ่งเน้นไปที่การควบคุมการแปลงเป็นดิจิทัลและสร้างแบบจำลองที่มีเทคโนโลยีสูงเพื่อตอบสนองความต้องการของผู้บริโภค

Vitto: แนวคิดและการเริ่มต้น

ผู้ก่อตั้งได้ทำงานในแวดวงการเงินมากว่า 7 ปีกับส่วนที่ไม่ได้รับการบริการมากที่สุดของสังคม ในช่วงหลายปีที่ผ่านมา พวกเขาเห็นความท้าทายที่ผู้คนต้องเผชิญในการเข้าถึงบริการทางการเงินขั้นพื้นฐาน เช่น การเปิดบัญชีเงินฝากออมทรัพย์ การกู้เงินจำนวนเล็กน้อย หรือการเรียกร้องเงินประกัน

ส่วนตัวทำงานบริษัทไฟแนนซ์. พวกเขาจัดการลูกค้ามากกว่า 50,000 รายที่อยู่ในกลุ่มที่ยากจนและอยู่ชายขอบ สำหรับบริษัทขนาดเล็ก การแก้ไขช่องว่างในการดำเนินงานเป็นเรื่องยากมาก เนื่องจากงานส่วนใหญ่เป็นแบบแมนนวล และซอฟต์แวร์ที่ใช้ก็เก่ามากและไม่มีประสิทธิภาพ นี่เป็นแรงบันดาลใจของผู้ก่อตั้ง Vitto ในการทำงานเพื่อแก้ปัญหาความท้าทายที่แท้จริงของการเข้าไม่ถึง

เรามีปฏิสัมพันธ์กับผู้ให้บริการสินเชื่อส่วนใหญ่ในอุตสาหกรรมและทีมผู้นำของพวกเขา และต้องการทำความเข้าใจกับปัญหาหลักที่พวกเขาและลูกค้าของพวกเขาต้องเผชิญ หลังจากหารือกับพวกเขาแล้ว แนวคิดของเราเกี่ยวกับการแทรกแซงที่เสนอมีความชัดเจนมากขึ้น เนื่องจากเราเข้าใจว่าเทคโนโลยีไม่ใช่สาขาความเชี่ยวชาญหลักของพวกเขา และด้วยทรัพยากรที่จำกัด พวกเขาจึงไม่สามารถสำรวจทางเลือกต่างๆ ได้ ในที่สุดพวกเขาก็ใช้บริการที่ไม่ดี ดังนั้นสิ่งที่เรากำลังสร้างอาจเป็นตัวทำลายล้างครั้งใหญ่ - Swati Sinha (ผู้ก่อตั้งและผู้อำนวยการ Vitto)

วิตโต้: สินค้าและบริการ

ประเทศกำลังพัฒนามีช่องว่างด้านสินเชื่ออย่างมากในกลุ่มผู้มีรายได้น้อยและรายได้ปานกลาง ในอินเดียเพียงแห่งเดียว ช่องว่างด้านสินเชื่อในธุรกิจขนาดเล็ก ขนาดเล็ก และขนาดกลางสูงถึง 400 พันล้านดอลลาร์ ปัจจุบันตลาดไมโครเครดิตของอินเดียเข้าถึง ผู้กู้มากกว่า 150 ล้านราย ผ่านสถาบันการเงินรายย่อย กลุ่มช่วยเหลือตนเองของผู้หญิง และสหกรณ์สินเชื่อที่มีขนาดตลาด 5 หมื่นล้านดอลลาร์ อย่างไรก็ตาม กลุ่มธุรกิจนี้ยังคงเผชิญกับวิกฤติสินเชื่อครั้งใหญ่ และผู้กู้รายย่อยส่วนใหญ่ลงเอยด้วยการรับสินเชื่อจากกลุ่มนอกระบบ บางครั้งพวกเขาตกหลุมพรางหนี้ด้วยซ้ำ

ปัญหาอีกประการหนึ่งในอุตสาหกรรมนี้คือบริการส่วนใหญ่ยังคงจัดส่งผ่านเครือข่ายตัวแทนจริง รุ่นไฮทัชนี้นำไปสู่:

ก. ต้นทุนการบริการที่สูงขึ้น

B. ขาดข้อมูลที่เป็นระบบเพื่อประโยชน์สินเชื่อตั๋วที่สูงขึ้น

C. ไม่สามารถให้บริการทางการเงินเพิ่มเติม เช่น การประกันและการออม

Vitto กำลังเชื่อมช่องว่างระหว่างผู้ให้กู้และผู้ยืมไมโครเครดิต ผู้กู้แบบไมโครเครดิตที่ใช้สินเชื่อจากผู้ให้กู้แบบไมโครเครดิต สหกรณ์เครดิต และผู้ให้กู้แบบกลุ่มไม่สามารถทำธุรกรรมแบบดิจิทัลได้ เนื่องจากพวกเขามีความรู้ในระดับต่ำ ไม่เชี่ยวชาญด้านเทคโนโลยี และกังวลเรื่องความปลอดภัยมากกว่า แพลตฟอร์ม FinTech ทั่วไปไม่ได้สร้างขึ้นสำหรับพวกเขา

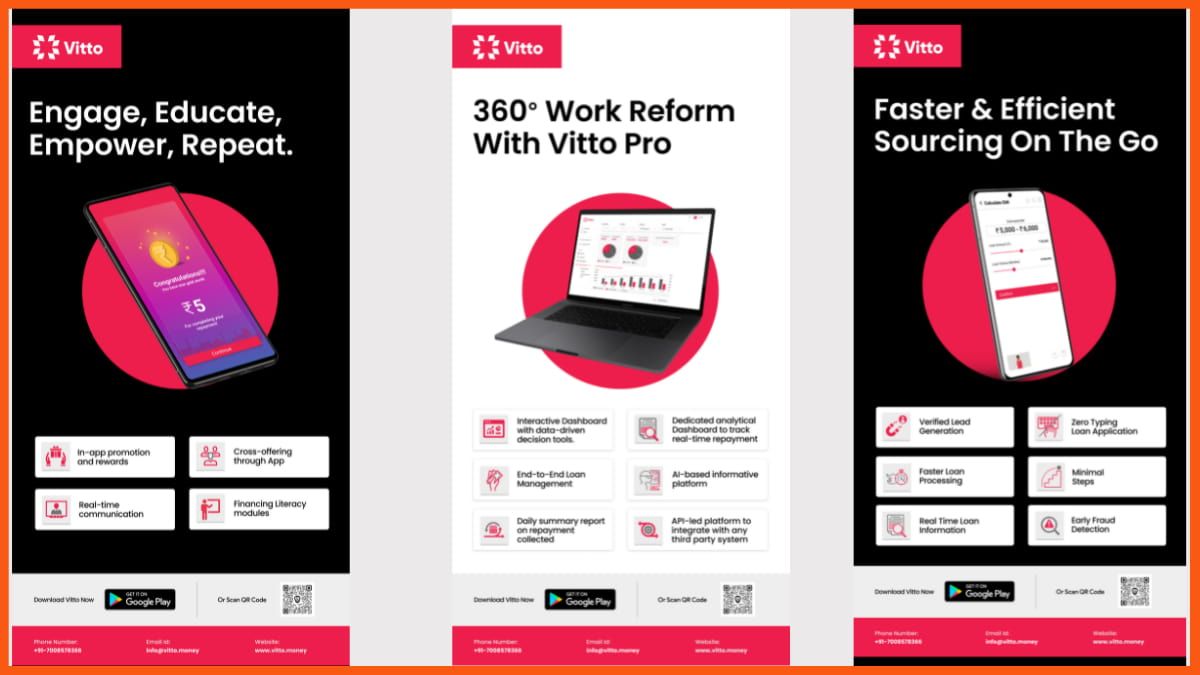

แพลตฟอร์ม “Vitto” ช่วยให้ประสบการณ์การเงินรายย่อยทั้งหมดง่ายขึ้นสำหรับผู้ใช้ แพลตฟอร์มมือถือที่ขับเคลื่อนด้วย AI ของ Vitto ช่วยลดความยุ่งยากในการเริ่มต้นใช้งานและคัดกรองลูกค้า สำหรับผู้ให้กู้ เว็บแดชบอร์ดของ Vitto ให้ข้อมูลที่สมบูรณ์เกี่ยวกับโปรไฟล์ของผู้กู้ คะแนนเครดิต และคำเตือนถึงความเป็นไปได้ในการผิดนัดชำระหนี้

วิตโต: USP

แพลตฟอร์ม Microfinance.AI-Vitto เป็นแพลตฟอร์มที่มีลูกค้าเป็นศูนย์กลางซึ่งให้ความสำคัญกับประสบการณ์ของลูกค้า Vitto ได้สร้างแพลตฟอร์มเพื่อรองรับหลายภาษาเพื่อจัดการกับอุปสรรคด้านภาษาที่ลูกค้าผู้มีความรู้ต่ำต้องเผชิญ พวกเขายังได้เพิ่มเสียงพูดเป็นข้อความที่ขับเคลื่อนโดย AI ในภาษาท้องถิ่น เพื่อให้ผู้ยืมไม่จำเป็นต้องพิมพ์ขณะใช้แพลตฟอร์ม

ผ่าน แอพของ Vitto พวกเขาให้การเข้าถึงสินเชื่อแก่ลูกค้าใหม่ที่มีเครดิตและลูกค้าที่มีไฟล์ บาง Vitto มอบแพลตฟอร์มให้ลูกค้าที่ไม่สามารถเข้าถึงธนาคารหรือสถาบันที่เป็นทางการเพื่อตอบสนองความต้องการทางการเงินของพวกเขา พวกเขายังมีวิดีโอเพื่อการศึกษาเพื่อพัฒนาความรู้ทางการเงินของลูกค้า

Vitto ตั้งเป้าหมายที่จะสร้างความร่วมมือกับสถาบันการเงินรายย่อย ซึ่งต้องการเข้าถึงผู้ด้อยโอกาสและไม่ได้รับการดูแลโดยเฉพาะโดยใช้เทคโนโลยี

Vitto กำลังคิดที่จะสร้างแบบจำลองการให้คะแนนเครดิตสำรองซึ่งยังไม่มีใครทำ คะแนนเครดิตจะเหมือนกับคะแนน CIBIL ทั่วไป แต่เนื่องจากลูกค้าของ MFI ไม่มีรอยเท้าทางออนไลน์หรือไม่ใช่ลูกค้าประจำของสถาบันการเงินที่เป็นทางการ คะแนนสำรองจะเป็นนวัตกรรมขั้นสูง

ผู้ให้บริการเทคโนโลยีแบบดั้งเดิมที่ มีอยู่ในตลาด เรียกเก็บค่าธรรมเนียมการสมัครสมาชิกจำนวนมาก และค่าบำรุงรักษารายปีที่สูงเช่นกัน แต่ Vitto ตั้งเป้าหมายที่จะเข้าถึงพวกเขาด้วยโมเดล "จ่ายเท่าที่คุณเติบโต" ซึ่งมีภาระค่อนข้างน้อย

Vitto: ผู้ก่อตั้งและทีมงาน

Kapil Patil และ Swati Sinha พบกันระหว่างการมอบหมายงานครั้งแรกหลังเลิกเรียน ทั้งคู่เข้าร่วมโครงการธนาคารโลกในรัฐโอริสสา โครงการเกี่ยวข้องกับการเข้าถึงทางการเงินและการจัดการการดำรงชีวิต ทำงานมาปีกว่าก็รู้จักกัน

พวกเขา ทั้งสองพัฒนาความชอบไปสู่การแก้ปัญหาความต้องการทางการเงินที่ยังไม่ได้รับการตอบสนองสำหรับส่วนที่ยากจนและขาดแคลนในสังคม ทั้งคู่อยู่ในเมืองเล็กๆ และมาจากครอบครัวที่มีฐานะปานกลาง

ผู้ก่อตั้งทั้งสองทำงานอย่างกระตือรือร้นและไม่รู้จักเหน็ดเหนื่อยเพื่อภารกิจของพวกเขา Kapil Patil ดูแลธุรกิจและการพัฒนาผลิตภัณฑ์ ในขณะที่ Swati Sinha มุ่งเน้นไปที่การหาทุนเพื่อการขยายธุรกิจและการจ้างงาน

ขนาดของบริษัทในปัจจุบันคือพนักงานประจำ 15 คน และ หลักการจ้างงานหลักคือการจ้างผู้มีความสามารถที่ดี ซึ่งไม่เพียงแต่มองหาตำแหน่งที่ได้รับค่าตอบแทนสูงเท่านั้น แต่ยังมีความหลงใหลในการสร้างสรรค์สิ่งใหม่ๆ ด้วย

Vitto: โลโก้และแท็กไลน์

ผู้ก่อตั้งมักจะคำนึงถึงวิธีที่เราสามารถสร้างผลิตภัณฑ์เฉพาะสำหรับผู้ที่อยู่ในส่วนที่ไม่ได้รับการดูแลและมักจะพลาดไป ดังนั้น เราจึงเลือกใช้ 'Vitto' เป็นชื่อแบรนด์เพราะสื่อความหมายว่า Vitt หมายถึงการเงิน และเรายังต้องการแก้ปัญหาการไม่สามารถเข้าถึงการเงินด้วย

Vitto: โมเดลธุรกิจและโมเดลรายได้

Microfinance.AI-Vitto ดำเนินการในรูปแบบ B2B ซึ่งพวกเขาได้ร่วมมือกับผู้ให้กู้รายย่อยที่จะใช้แพลตฟอร์มดิจิทัลของ Vitto เพื่อเตรียมความพร้อมและจัดการผู้กู้ของพวกเขา นอกจากนี้ แพลตฟอร์มมือถือของ Vitto – “Vitto” (มีให้บริการบน Google Playstore) จัดหาลูกค้าที่เชื่อมต่อทางดิจิทัลโดยตรงในนามของพันธมิตรสินเชื่อรายย่อย บริษัทเรียกเก็บค่าธรรมเนียมการติดตั้งครั้งแรกในขณะที่เป็นพันธมิตรกับสถาบัน ต่างๆ นอกเหนือจากนี้ รายได้ที่ต่อเนื่องมาจากค่าคอมมิชชั่นที่เรียกเก็บจากการขอสินเชื่อและการดำเนินการชำระคืนผ่านแพลตฟอร์ม Vitto

| Microfinance.AI-Vitto แหล่งรายได้ทันที: |

|---|

| ค่าลงทะเบียนกับพันธมิตรองค์กร |

| Co-Lending: ดอกเบี้ยรับอยู่ในช่วง 12% - 14% |

| ค่าธรรมเนียมการจัดหาเงินกู้: ค่าธรรมเนียมการจัดหาเงินกู้ที่ 1% - 2.5% (ครั้งเดียว) |

| การชำระคืน: ค่าธรรมเนียมการชำระคืน 1% - 1.5% ในการเรียกเก็บเงิน |

| รายได้เสริมระยะยาว (ปีที่ 3 เป็นต้นไป): |

| ค่าคอมมิชชั่นดอกเบี้ยไมโคร - 5% - 18% |

| ค่าคอมมิชชั่นผลิตภัณฑ์การลงทุนที่ 0.5% - 4% |

วิตโต้: เปิดตัว

พวกเขาทดสอบแนวคิดภายในเครือข่ายและได้รับการตอบรับที่ดีมาก ผู้ก่อตั้งที่มีแรงบันดาลใจในการพัฒนา MVP จากนั้นไปที่คนเดิมอีกครั้งเพื่อตรวจสอบคำตอบของพวกเขา ทีม Vitto ใช้ประสบการณ์ของตนเองในการออกแบบผลิตภัณฑ์ และช่วยให้พวกเขาได้รับผู้ใช้ 100 คนแรก

Microfinance.AI-Vitto เริ่มมีส่วนร่วมกับผู้มีส่วนได้ส่วนเสียรายอื่นเกี่ยวกับการเป็นหุ้นส่วน แนวคิดคือการนำผลิตภัณฑ์ที่น่าทึ่งของตนเข้าสู่ตลาดและมีผู้ใช้รายอื่นที่คล้ายคลึงกันซึ่งจะได้รับประโยชน์จากผลิตภัณฑ์ดังกล่าว

เราใช้เวลาน้อยมากในการโน้มน้าวพันธมิตรรายแรกๆ เนื่องจากสิ่งที่เราสร้างขึ้นนั้นน่าทึ่งมากและตรงตามความต้องการของผู้ใช้ปลายทางของเราทุกประการ เราได้สร้างผลิตภัณฑ์ที่แข็งแกร่งและทำซ้ำอย่างต่อเนื่องเพื่อให้เป็นประโยชน์มากขึ้นสำหรับผู้ใช้จริง

- Swati Sinha (ผู้ก่อตั้งและผู้อำนวยการ)

พวกเขาเริ่มโปรโมตสิ่งเดียวกันนี้บนช่องทางโซเชียลมีเดีย และได้รับการสนับสนุนจากผู้มีประสบการณ์/ผู้นำในอุตสาหกรรมด้วย

Vitto: ความท้าทายและความสำเร็จ

พวกเขากำลังสร้างความแตกแยกให้กับความคิดของพวกเขา ผู้ก่อตั้ง Microfinance.AI-Vitto และทีมงานของพวกเขาได้สร้างสิ่งที่แตกต่างออกไปมากซึ่งปัจจุบันยังไม่มีจำหน่ายในตลาด ความท้าทายที่สำคัญคือการโน้มน้าวใจคนกลุ่มแรกที่ไม่เชี่ยวชาญด้านเทคโนโลยีและพอใจกับระบบการส่งมอบใน ปัจจุบัน

| Microfinance.AI-Vitto: ความสำเร็จ |

|---|

| ร่วมมือกับผู้ให้กู้รายย่อยมากกว่า 6 ราย |

| ได้รับรางวัลจาก LSE, CIIE, RBIT |

| เริ่มนำร่องครั้งแรกในต้นปี 2564 และนำร่องเชิงพาณิชย์ในกลางปี 2564 |

| ถ่ายทอดสดกับผู้ให้กู้รายย่อยมากกว่า 6 รายจนถึงปัจจุบัน |

| ลูกค้าที่ให้บริการจนถึงปัจจุบัน - 40,000 |

| รายได้ในช่วง 12 เดือนที่ผ่านมา - US$ 8,000+ |

| รายได้สะสมจนถึงปัจจุบัน - US$ 20,000+ |

Vitto: เงินทุน

เมื่อวันที่ 18 มีนาคม 2021 Microfinance.AI-Vitto ได้รับความช่วยเหลือที่ไม่เกี่ยวกับตราสารทุนจาก MassChallenge Israel ในวันที่ 2 ธันวาคม 2021 บริษัทสามารถ ระดมทุนได้ 300,000 ดอลลาร์สหรัฐฯ ในรอบคัดเลือก ล่วงหน้า Let's Venture , We Founder Circle , Faad Network , Ankit Prasad (ผู้ก่อตั้งและ CEO ของ Bobble Al) และ Saurabh Aggarwal (ผู้ร่วมก่อตั้งและ CEO ของ Fitso) คือหนึ่งในนักลงทุนหลักของบริษัท

เรากำลังแข่งขันทางอ้อมกับผู้ให้บริการเทคโนโลยีอย่าง Force Ten, Jayam และ Craft Silicon ซึ่งอยู่ในภาคส่วนนี้มากว่าทศวรรษและปัจจุบันมีส่วนแบ่งตลาดหลัก บริษัทเหล่านี้มุ่งเน้นไปที่การแปลงการดำเนินงาน การตรวจสอบ และทรัพยากรบุคคลสำหรับสถาบันให้เป็นดิจิทัล และได้สร้าง LMS (ระบบการจัดการสินเชื่อ) และ CRM (การจัดการลูกค้าสัมพันธ์) ที่ดีมาก พวกเขากำลังทำงานจากมุมมองของการเพิ่มประสิทธิภาพสำหรับ MFI และพยายามลดต้นทุนการดำเนินงานในขณะที่เพิ่มผลกำไรสูงสุด - Swati Sinha (ผู้ก่อตั้งและผู้อำนวยการ Vitto)

FinTechs ยังเกี่ยวข้องทางอ้อมกับ Vitto เนื่องจากพวกเขาให้ยืมโดยใช้แพลตฟอร์มที่ใช้เทคโนโลยีของตนเอง พวกเขากำลังใช้เทคโนโลยีขั้นสูงในการแก้ปัญหาเพื่อตอบสนองความต้องการสินเชื่อของภาคส่วนที่ด้อยโอกาส พวกเขากำลังสร้างอัลกอริทึมที่ดีเพื่อลดความเสี่ยงที่เกี่ยวข้องกับการให้กู้ยืมแก่ผู้ที่ไม่มีประวัติเครดิต

บริษัทเทคโนโลยีเชิงลึกบางแห่งเช่น Navana Tech และ Jiny กำลังสร้างผลิตภัณฑ์ที่เน้นลูกค้าเป็นศูนย์กลางและพยายามทำให้ผู้ใช้ปลายทางเป็นดิจิทัลโดยทำให้แอปพลิเคชันเป็นมิตรกับผู้ใช้และให้ความช่วยเหลือ Hyperverge ยังค้นคว้าและสร้างสรรค์นวัตกรรมเกี่ยวกับส่วนต่อประสานเทคโนโลยีและทำงานเกี่ยวกับเทคนิคการป้องกันการฉ้อโกง

บริษัททั้งหมดเหล่านี้เป็นคู่แข่งทางอ้อมกับ Microfinance.AI-Vitto แต่พวกเขาไม่สามารถแก้ไขปัญหาทั้งหมดในตลาดได้อย่างสมบูรณ์ ในทางกลับกัน เราเป็นบริษัทพัฒนาผลิตภัณฑ์ที่เน้นลูกค้าเป็นศูนย์กลางอย่างแท้จริง ซึ่งทำงานด้วยวิสัยทัศน์ที่จะปฏิวัติวงการการเงินรายย่อย เรากำลังทำงานด้วยวิสัยทัศน์ที่จะนำผู้กู้รายย่อยหลายพันล้านรายเข้าสู่แพลตฟอร์มดิจิทัลและจัดหาผลิตภัณฑ์และบริการทางการเงินมากมายผ่านแพลตฟอร์มดังกล่าว - Swati Sinha (ผู้ก่อตั้งและผู้อำนวยการ Vitto)

วิตโต้: สินค้าและบริการ

แพลตฟอร์ม ของ Microfinance.AI “ Vitto ” ช่วยให้ประสบการณ์การเงินรายย่อยทั้งหมดง่ายขึ้นสำหรับผู้ใช้ พวกเขานำเสนอระบบการจัดการเงินกู้แบบ end-to-end

Vitto สำหรับผู้กู้ :

มีให้บริการในภาษาท้องถิ่นหลายภาษา: แอพรองรับภาษาท้องถิ่นหลายภาษาและสิ่งนี้จะช่วยขจัดอุปสรรคด้านภาษาทั้งหมดที่ผู้ใช้ต้องเผชิญ ความพร้อมใช้งานของความช่วยเหลือวิดีโอช่วยให้ผู้คนใช้งานได้ง่ายขึ้น

ประหยัดเวลา: ผู้กู้สามารถหลีกเลี่ยงความยุ่งยากในการยืนรอคิวยาว ๆ และไปที่ธนาคารบ่อยครั้งเพื่อขออนุมัติสินเชื่อ ไม่มีการพิมพ์ที่เกี่ยวข้องในแอปและใช้เวลาเพียง 2 นาทีในการกรอกแบบฟอร์มขอสินเชื่อในแอป

การสนับสนุนอย่างต่อเนื่อง: แอพ Vitto จะแนะนำผู้กู้ตั้งแต่ต้นจนจบ หนึ่งสามารถทำ KYC ทั้งหมดในแอป แอพแสดงสถานะสินเชื่อ แจ้งเตือนเมื่อครบกำหนดชำระเงิน รับชำระเงินออนไลน์ และขยายการเข้าถึงสินเชื่อเติมเงิน นอกจากนี้ยังสามารถติดต่อฝ่ายสนับสนุนลูกค้าได้เมื่อต้องการผ่านแอพ

เนื้อหาเพื่อการศึกษา: นอกจากนี้ยังมีวิดีโอสั้น ๆ เกี่ยวกับผลิตภัณฑ์ทางการเงินในแอปเพื่อพัฒนาความเข้าใจของผู้กู้ สิ่งนี้สามารถช่วยให้พวกเขาตัดสินใจทางการเงินได้ดีขึ้นในอนาคต

Vitto สำหรับผู้ให้กู้ :

การติดตามแบบสด: ผู้ให้กู้สามารถรับการเข้าถึงแบบสดและข้อมูลเชิงลึกที่นำไปใช้ได้จริงเกี่ยวกับประสิทธิภาพพอร์ตโฟลิโอ การเปิดเผยของ JLG ประวัติลูกค้า และรายงานการค้างชำระ

การตรวจจับการฉ้อโกง: เทคโนโลยีการจดจำใบหน้าของ Vitto ตรวจจับการฉ้อโกงได้เร็วที่สุดเท่าที่จะเป็นไปได้ เช่น ก่อนที่ลูกค้าจะเข้าร่วม

Vitto: รางวัลและการยอมรับ

ในขั้นต้น ผู้ก่อตั้งของ Vitto ได้รับการสนับสนุนเบื้องต้นจาก LSE และเงินทุนเพียงเล็กน้อยเพื่อเริ่มต้นการเดินทางของผู้ประกอบการ พวกเขาได้รับเลือกจาก CIIE สำหรับโครงการห้องปฏิบัติการเพื่อการเข้าถึงบริการทางการเงินเมื่อปีที่แล้ว และรางวัล fintech 50 ที่ครอบคลุมเมื่อเดือนที่แล้ว ซึ่งเป็นการยอมรับในระดับโลกสำหรับนวัตกรรมฟินเทคที่ทำงานให้กับผู้คนหลายพันล้านคนที่ถูกกันออกจากระบบนิเวศที่เป็นทางการ

Microfinance.AI-Vitto ได้รับรางวัลจาก London School of Economics, CIIE, IIM Ahmedabad, RBIT และ Inclusive Fintech 50

คำถามที่พบบ่อย

ผลิตภัณฑ์หลักของ Vitto- Microfinance.AI คืออะไร

แอพ Vitto และ Vitto Pro

การใช้ Vitto- Microfinace.AI มีประโยชน์อย่างไร

Vitto มี Assistive & Vernacular AI ช่วยประหยัดเวลาและลดค่าใช้จ่าย แดชบอร์ดที่น่าทึ่งที่ช่วยให้ลูกค้าสามารถควบคุมได้ดีขึ้นและยังให้ความรู้ด้านการเงินและการให้กู้ยืมแก่คุณอีกด้วย

ใครคือผู้ก่อตั้ง Vitto- Microfinance.AI?

Kapil Patil และ Swati Sinha เป็นผู้ก่อตั้ง Vitto- Microfinance.AI