ما هو التأمين الشامل؟

نشرت: 2022-11-30التأمين الشامل هو تأمين آخر للمسؤولية الشخصية يمكنه دفع المطالبات التي تتجاوز حدود بوليصة التأمين العادية الخاصة بك.

إذا وجدت نفسك في أي وقت مضى في دعوى قضائية تكلف أكثر مما يمكن أن ينفقه التأمين الخاص بك ، فقد تفقد كل المدخرات.

كيف يمكنك تجنبه مع التأمين الشامل؟ أدناه ، سنصف خطة العمل خطوة بخطوة للتأمين الشامل.

ستجد مدى اختلافه عن تأمين المسؤولية الزائدة ، بالإضافة إلى العديد من القيود على تغطية المسؤولية التي يتمتع بها التأمين الشامل.

كيف يعمل؟

يمكن أن يغطيك التأمين الشامل أيضًا في حالة الحوادث التي لا يمكن أن يغطيها تأمين مالكي المنازل ، مثل دعوى التشهير أو التشهير.

يتم أيضًا تغطية أفراد أسرتك - مثل زوجتك وأطفالك - بشكل عام من خلال بوليصة التأمين الشامل الخاصة بك.

فيما يلي قائمة بالمواقف التي قد يكون فيها التأمين الشامل مفيدًا:

- ابنك يلكم زميله في المدرسة ويريد والديه مقاضاتك

- أنت سبب حادث السيارات العشر ، ولن يغطي تأمين سيارتك جميع التكاليف للضحايا

- يقيم ابنك المراهق حفلة في المنزل ، ويحضر بعض الضيوف الكحول ويتم القبض عليهم بسبب القيادة تحت تأثير الكحول

والعديد من الحالات التي يكون فيها التأمين الشامل هو فرصتك المحظوظة لتجنب العواقب السلبية. إنها سترة نجاة لإبقائك على المسار الصحيح في الموضوعات التي لا يستطيع أصحاب المنازل أو التأمين على السيارات تغطيتها.

بالطبع ، أحد أكثر الحلول المالية التي يمكن الوصول إليها هو العثور على بعض تطبيقات السلفة النقدية لنظام Android أو iOS: لكن اعترف بذلك ، عندما تكون المخاطر عالية ، فلن تحل كل شيء بقرض.

السعر

إذا كنت تتساءل عن تكلفة التأمين الشامل ، فسيعتمد السعر بشكل صارم على التغطية التي تشتريها ، وحالة إقامتك ، والمخاطر التي تتحملها شركة التأمين عند توقيع طلبك.

قد تفقد أصولك في حالة قيام شخص ما برفع دعوى قضائية نيابة عنك. لنفترض أن الحادث وقع في ممتلكاتك أو قام أي شخص آخر بتشغيل مركبتك.

تطلب المظلة الشخصية ووثائق التأمين الزائدة أن تحتفظ بـ "تأمين أساسي" لسيارتك أو منزلك أو قاربك أو مركبتك الترفيهية على الطرق الوعرة ، وكل ذلك محدد في صفحة إعلانات بوليصة المظلة.

الحقيقة الأخرى هي أن المظلة الشخصية وخطط المسؤولية الزائدة تقدم أحيانًا تغطية تتجاوز تغطية "التأمين الأساسي.

قد لا يكون هناك حد أدنى من التغطية الأساسية اللازمة للتغطية أعلاه التي يوفرها "التأمين الأساسي" ؛ ومع ذلك ، قد يكون هناك خصم.

سيؤثر مقدار التغطية التي تقرر شراءها على سعر التأمين الشامل.

قد تؤثر العناصر الأخرى ، بما في ذلك موقعك وعدد السيارات التي تمتلكها وأشياء أخرى ، على تكلفة التأمين الشامل الخاص بك.

ما الذي يمكنك تغطيته؟

يدفع التأمين الشامل الأضرار التي تسببها الممتلكات الخاصة بك حتى حد المسؤولية والتكاليف القانونية المرتبطة بها.

على سبيل المثال ، إذا كانت سياسة المظلة الخاصة بك تغطي ما يصل إلى مليون دولار من الأضرار ، فستدفع شركة التأمين هذا المبلغ بالإضافة إلى رسوم الدفاع القانوني.

أمثلة التكاليف التي يغطيها التأمين الشامل:

- ثمن الرعاية الطبية ومصاريف الدفن للآخرين

- الإضرار بممتلكات الآخرين

- القذف والسب والقذف وأنواع أخرى من دعاوى الاعتداء الشخصي

- نفقتك لمحامي الدفاع

- إذا كنت مالكًا ، فإن إصابات المستأجر أو تلف الممتلكات

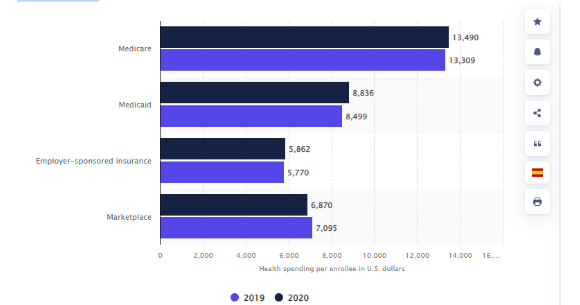

تقول الإحصائيات إن الإنفاق الصحي للأمريكيين زاد منذ عام 2019 عندما كان 13309 دولارات أمريكية. في العام التالي ، بلغ متوسط المبلغ الذي تم إنفاقه على كل منتسب في برنامج Medicare 13490 دولارًا أمريكيًا.

الإنفاق الصحي لكل منتسب في الولايات المتحدة في عامي 2019 و 2020 عن طريق التأمين

الرابط: https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

ما الذي لا يمكنك تغطيته؟

أولاً وقبل كل شيء ، لن يغطي التأمين الشامل إصاباتك أو أضرار الممتلكات.

ما لم تقدم طلبًا للحصول على تغطية مظلة تجارية بدلاً من الحصول على عرض شخصي: في هذه الحالة ، سيتم تغطية الالتزامات المرتبطة بعملك.

إليك ما لا يمكنك دفعه مقابل استخدام التأمين الشامل:

- إصاباتك

- أضرار الممتلكات الخاصة بك

- الحوادث أو الأضرار التي تلحق بالممتلكات لشركتك مسؤولة عن الأنشطة المتعمدة أو الإجرامية.

- الأعمال المتعمدة أو الإجرامية

- المسؤولية المتعلقة بالعقد التي تتحمل مسؤوليتها

لا تغطي معظم خطط التأمين الشامل المسؤولية الناتجة عن انتهاكك المتعمد لاتفاقية العقد.

من غير المحتمل أن تكون تغطية التأمين الشامل الخاصة بك مفيدة في حالة قيام شركة أعمال التسقيف بمقاضاتك لفشلك في دفع ثمن العمل الذي تم تنفيذه بموجب العقد الذي وقعته. بالإضافة إلى ذلك ، لن تحصل على تغطية إذا آذيت شخصًا عن قصد.

حجم التأمين الذي تحتاجه

يجب أن يكون لديك على الأقل ما يكفي من التأمين ضد المسؤولية لحماية أصولك. للحصول على المبلغ "الكافي" ، قم بإضافة قيمة الممتلكات الخاصة بك ، والمدخرات ، وحسابات الاستثمار.

هناك عوامل يجب مراعاتها عند اختيار مستوى التغطية المناسب.

- قيمة الأصول: يجب أن يغطي التأمين الشامل على الأقل صافي ثروتك لأن هذا غالبًا هو المبلغ الذي ستخسره في دعوى قضائية.

- الخسارة المحتملة في الإيرادات المستقبلية: قد تؤدي الدعوى القضائية الكبيرة إلى تعريض دخلك المستقبلي للخطر. ضع في اعتبارك دخلك المستقبلي المحتمل حتى لو كان دخلك الحالي مقيدًا.

تذكر أن قانون تأمين دخل الموظف الفيدرالي لعام 1974 يحمي صناديق التقاعد التي يرعاها صاحب العمل ، مثل 401 (ك) ، من معظم الدعاوى القضائية. باستثناء الأموال المحولة من حساب برعاية صاحب العمل ، فإن حسابات الجيش الجمهوري ليست كذلك.

ومع ذلك ، قد تحمي تشريعات الولاية جزئيًا أموال IRA الخاصة بك وحقوق الملكية التي تمتلكها في منزلك. قبل تحديد مقدار التأمين الشامل الذي تحتاجه ، تحقق من التشريعات المحلية الخاصة بك.

غالبًا ما تبيع شركات التأمين تأمينًا شاملاً في كتل بملايين الدولارات. هذا يعني أن أرخص تأمين في السوق يقدم تغطية بقيمة مليون دولار ، بينما توفر السياسة التالية الأرخص نطاقًا يبلغ 2 مليون دولار ، وهكذا. نتيجة لذلك ، بغض النظر عن السياسة التي تشتريها ، تحصل على مستوى محترم من التغطية.

تلخيص لما سبق

يمكن لقضية المسؤولية الشخصية أن تترك حتى أكثر الأطراف مجتهدة ، بأكبر النوايا ، على المحك من أجل تسوية كبيرة.

حتى لو كان من غير المحتمل أن تجد نفسك في هذا الظرف ، فمن الحكمة أن تحاول منع خسارة مالية فادحة. هذا هو المكان الذي يمكنك فيه استخدام التأمين الشامل.