O que é um seguro guarda-chuva?

Publicados: 2022-11-30O seguro guarda-chuva é outro seguro de responsabilidade pessoal que pode pagar reivindicações acima dos limites regulares da apólice de seguro.

Se você se encontrar em uma ação judicial que custe mais do que seu seguro pode gastar, você pode perder todas as economias.

Como você pode evitá-lo com o seguro guarda-chuva? Abaixo, descreveremos o plano de ação passo a passo para o seguro guarda-chuva.

Você descobrirá como é diferente do seguro de responsabilidade em excesso, além de muitos limites na cobertura de responsabilidade que o seguro guarda-chuva tem.

Como funciona?

O seguro guarda-chuva também pode cobrir incidentes que o seguro do proprietário não pode, como um processo por difamação ou calúnia.

Membros de sua família - como seu cônjuge e filhos - também são geralmente cobertos por sua apólice de seguro abrangente.

Aqui está a lista de situações em que o seguro guarda-chuva pode ser útil:

- Seu filho dá um soco no colega na escola e os pais dele querem processar você

- Você é o motivo do acidente de 10 carros e seu seguro automóvel não cobrirá todos os custos das vítimas

- Seu filho adolescente dá uma festa em casa e alguns convidados trazem álcool e são presos por dirigir alcoolizados

E muitos outros casos em que o seguro guarda-chuva é sua chance de evitar as consequências negativas. É um colete salva-vidas para mantê-lo no caminho certo em tópicos que os proprietários de imóveis ou o seguro de automóveis não podem cobrir.

Claro, uma das soluções financeiras mais acessíveis é encontrar alguns aplicativos de adiantamento de dinheiro para Android ou iOS: mas admita, quando as apostas são altas, você não vai resolver tudo com um empréstimo.

O preço

Se você está se perguntando quanto custa o seguro guarda-chuva, o preço dependerá estritamente da cobertura que você adquirir, do estado de sua residência e dos riscos que a seguradora assume ao assinar sua inscrição.

Você pode perder seus bens caso alguém entre com uma ação judicial em seu nome. Digamos que o acidente aconteceu em sua propriedade ou qualquer outra pessoa operou seu veículo.

As apólices de seguro pessoal e de excesso exigem que você mantenha um “seguro subjacente” para seu carro, casa, barco ou veículo recreativo off-road, tudo especificado na página de declarações da apólice abrangente.

O outro fato é que o guarda-chuva pessoal e os planos de excesso de responsabilidade às vezes oferecem cobertura além do “seguro subjacente”.

Pode não haver cobertura subjacente mínima necessária para cobertura acima da fornecida pelo “seguro subjacente”; no entanto, pode haver uma franquia.

A quantidade de cobertura que você decidir comprar influenciará o preço do seguro guarda-chuva.

Outros elementos, incluindo sua localização, o número de carros que você possui e outras coisas, podem afetar o custo do seu seguro guarda-chuva.

O que você pode cobrir?

O seguro Umbrella paga pelos danos causados por sua propriedade até o limite de responsabilidade e pelos custos legais associados.

Por exemplo, se sua apólice cobrir até $ 1 milhão em danos, a seguradora pagará esse valor além das taxas de defesa legal.

Os exemplos de custos que um seguro guarda-chuva cobre:

- O preço dos cuidados médicos e despesas funerárias de terceiros

- Danos à propriedade alheia

- Calúnia, calúnia, difamação de caráter e outros tipos de processos por agressão pessoal

- Suas despesas com advogado de defesa

- Se você for um proprietário, as lesões ou danos materiais do seu inquilino

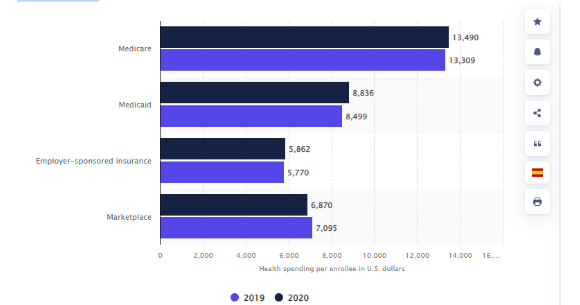

As estatísticas dizem que os gastos com saúde dos americanos aumentaram desde 2019, quando eram 13.309 dólares americanos. No ano seguinte, o valor médio gasto por inscrito no Medicare foi de 13.490 dólares americanos.

Gastos com saúde por inscrito nos Estados Unidos em 2019 e 2020 por seguro

Link: https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

O que você não pode cobrir?

Em primeiro lugar, o seguro guarda-chuva não cobrirá seus ferimentos ou danos à propriedade.

A menos que você tenha solicitado uma cobertura abrangente comercial em vez de aceitar uma oferta pessoal: nesse caso, as responsabilidades associadas ao seu negócio serão cobertas.

Aqui está o que mais você não pode pagar usando o seguro guarda-chuva:

- Seus ferimentos

- Danos à sua propriedade

- Acidentes ou danos à propriedade de sua empresa são responsáveis por atividades intencionais ou criminosas.

- Atos intencionais ou criminosos

- Responsabilidade relacionada ao contrato pela qual você é responsável

A maioria dos planos de seguro guarda-chuva não cobre a responsabilidade resultante da violação intencional do contrato.

É improvável que sua cobertura de seguro abrangente seja útil caso uma empresa de coberturas o processe por não pagar pelo trabalho executado pelo contrato que você assinou. Além disso, você não terá cobertura se machucar alguém de propósito.

O tamanho do seguro que você precisa

Você deve ter pelo menos um seguro de responsabilidade civil suficiente para proteger seus ativos. Para obter o valor “suficiente”, some o valor de sua propriedade, poupança e contas de investimento.

Existem fatores a serem considerados ao escolher o nível apropriado de cobertura.

- Valor do ativo: o seguro guarda-chuva deve cobrir pelo menos seu patrimônio líquido, porque geralmente é quanto você perde em uma ação judicial.

- Perda potencial de receita futura: uma ação judicial significativa pode comprometer sua receita futura. Considere sua renda futura em perspectiva, mesmo que sua renda atual seja restrita.

Lembre-se de que a Lei Federal de Segurança de Renda de Aposentadoria do Empregado de 1974 protege os fundos de aposentadoria patrocinados pelo empregador, como 401(k)s, da maioria dos processos judiciais. Exceto pelo dinheiro transferido de uma conta patrocinada pelo empregador, os IRAs não são.

No entanto, a legislação estadual pode proteger parcialmente seus fundos do IRA e o patrimônio que você possui em sua casa. Antes de determinar quanto seguro guarda-chuva você precisa, verifique a legislação local.

As seguradoras geralmente vendem seguros guarda-chuva em blocos de milhões de dólares. Isso implica que o seguro mais barato do mercado oferece US$ 1 milhão em cobertura, a próxima apólice mais barata oferece US$ 2 milhões em escopo e assim por diante. Como resultado, independentemente da apólice que você comprar, você obtém um nível respeitável de cobertura.

Resumindo

Um caso de responsabilidade pessoal pode deixar até mesmo a parte mais diligente, com a maior das intenções, em risco de um acordo considerável.

Mesmo que seja improvável que você se encontre nessa circunstância, é sensato tentar evitar uma grande perda financeira. É aí que você pode usar o seguro guarda-chuva.