Apa itu Asuransi Payung?

Diterbitkan: 2022-11-30Asuransi payung adalah asuransi kewajiban pribadi lain yang dapat membayar klaim atas batas polis asuransi reguler Anda.

Jika Anda pernah menemukan diri Anda dalam gugatan yang harganya lebih dari yang dapat dikeluarkan asuransi Anda, Anda bisa kehilangan semua tabungan.

Bagaimana cara menghindarinya dengan asuransi payung? Di bawah ini, kami akan menjelaskan rencana tindakan langkah demi langkah untuk asuransi payung.

Anda akan menemukan betapa berbedanya dengan asuransi kewajiban berlebih, ditambah banyak batasan pada cakupan kewajiban yang dimiliki asuransi payung.

Bagaimana cara kerjanya?

Asuransi payung juga dapat melindungi Anda untuk insiden yang tidak dapat ditanggung oleh asuransi pemilik rumah, seperti gugatan pencemaran nama baik atau fitnah.

Anggota rumah tangga Anda — seperti pasangan dan anak Anda — juga umumnya ditanggung oleh polis asuransi payung Anda.

Berikut daftar situasi ketika asuransi payung mungkin berguna:

- Putramu meninju teman sekelasnya di sekolah, dan orang tuanya ingin menuntutmu

- Anda adalah penyebab kecelakaan 10 mobil, dan asuransi mobil Anda tidak akan menanggung semua biaya untuk para korban

- Anak remaja Anda mengadakan pesta di rumah, dan beberapa tamu membawa alkohol dan ditangkap karena mengemudi di bawah pengaruh

Dan masih banyak lagi kasus di mana asuransi payung adalah kesempatan keberuntungan Anda untuk menghindari konsekuensi negatifnya. Ini adalah pelampung untuk membuat Anda tetap pada jalurnya dalam topik yang tidak dapat dicakup oleh pemilik rumah atau asuransi mobil.

Tentu saja, salah satu solusi keuangan yang paling mudah diakses adalah menemukan beberapa aplikasi uang muka untuk Android atau iOS: tetapi akui saja, ketika taruhannya tinggi, Anda tidak akan menyelesaikan semuanya dengan pinjaman.

Harga

Jika Anda bertanya-tanya berapa biaya asuransi payung, harga akan sangat bergantung pada pertanggungan yang Anda beli, status tempat tinggal Anda, dan risiko yang diambil perusahaan asuransi saat menandatangani aplikasi Anda.

Anda mungkin kehilangan aset Anda jika seseorang mengajukan gugatan untuk Anda. Katakanlah kecelakaan itu terjadi di properti Anda atau orang lain yang mengoperasikan kendaraan Anda.

Payung pribadi dan kelebihan polis asuransi menuntut Anda mempertahankan "asuransi yang mendasari" untuk mobil, rumah, kapal, atau kendaraan rekreasi off-road Anda, semuanya ditentukan pada halaman deklarasi polis payung.

Fakta lainnya adalah bahwa payung pribadi dan rencana kewajiban berlebih terkadang menawarkan pertanggungan di luar “asuransi yang mendasarinya”.

Mungkin tidak ada pertanggungan pokok minimum yang diperlukan untuk pertanggungan di atas yang disediakan oleh “asuransi yang mendasari”; namun, mungkin ada pengurangan.

Berapa banyak pertanggungan yang Anda putuskan untuk dibeli akan memengaruhi harga asuransi payung.

Elemen lain, termasuk lokasi Anda, jumlah mobil yang Anda miliki, dan hal lainnya, dapat memengaruhi biaya asuransi payung Anda.

Apa yang Dapat Anda Tutupi?

Asuransi payung membayar kerusakan yang disebabkan oleh properti Anda hingga batas kewajiban dan biaya hukum terkait.

Misalnya, jika polis payung Anda menanggung kerusakan hingga $1 juta, perusahaan asuransi akan membayar jumlah ini di atas biaya pembelaan hukum.

Contoh biaya yang ditanggung oleh asuransi payung:

- Harga perawatan medis dan biaya penguburan orang lain

- Membahayakan milik orang lain

- Fitnah, pencemaran nama baik, pencemaran nama baik, dan jenis tuntutan hukum penyerangan pribadi lainnya

- Pengeluaran Anda untuk pembela

- Jika Anda seorang tuan tanah, cedera atau kerusakan properti penyewa Anda

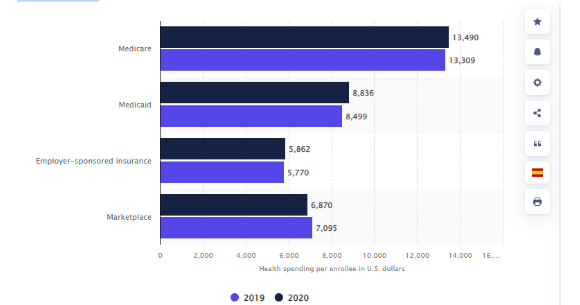

Statistik mengatakan pengeluaran kesehatan orang Amerika telah meningkat sejak 2019 ketika mencapai 13.309 dolar AS. Tahun berikutnya, jumlah rata-rata yang dihabiskan per pendaftar Medicare mencapai 13.490 dolar AS.

Pengeluaran kesehatan per pendaftar di Amerika Serikat pada 2019 dan 2020 oleh asuransi

Tautan: https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

Apa yang Tidak Bisa Anda Tutupi?

Pertama dan terpenting, asuransi payung tidak akan menanggung cedera atau kerusakan properti Anda.

Kecuali jika Anda mengajukan perlindungan payung komersial alih-alih mengambil penawaran pribadi: dalam hal ini, kewajiban yang terkait dengan bisnis Anda akan ditanggung.

Inilah hal-hal lain yang tidak dapat Anda bayar untuk menggunakan asuransi payung:

- Cedera Anda

- Kerusakan properti Anda

- Kecelakaan atau kerusakan properti untuk perusahaan Anda bertanggung jawab atas kegiatan yang disengaja atau kriminal.

- Tindakan yang disengaja atau kriminal

- Tanggung jawab terkait kontrak yang menjadi tanggung jawab Anda

Sebagian besar paket asuransi payung tidak menanggung tanggung jawab akibat Anda dengan sengaja melanggar perjanjian kontrak.

Perlindungan asuransi payung Anda kemungkinan tidak akan membantu jika bisnis atap menuntut Anda karena gagal membayar pekerjaan yang dilakukan oleh kontrak yang Anda tandatangani. Plus, Anda tidak akan mendapat perlindungan jika Anda sengaja menyakiti seseorang.

Ukuran Asuransi yang Anda Butuhkan

Anda harus memiliki setidaknya asuransi kewajiban yang cukup untuk melindungi aset Anda. Untuk mendapatkan jumlah yang "cukup", jumlahkan nilai properti, tabungan, dan rekening investasi Anda.

Ada beberapa faktor yang perlu dipertimbangkan saat memilih tingkat cakupan yang sesuai.

- Nilai aset: asuransi payung setidaknya harus menutupi kekayaan bersih Anda karena sering kali itulah kerugian yang Anda alami dalam gugatan.

- Potensi kehilangan pendapatan masa depan: tuntutan hukum yang signifikan dapat membahayakan pendapatan masa depan Anda. Pertimbangkan penghasilan prospektif Anda di masa depan meskipun penghasilan Anda saat ini dibatasi.

Ingatlah bahwa Undang-Undang Keamanan Pendapatan Pensiun Karyawan federal tahun 1974 melindungi dana pensiun yang disponsori pemberi kerja, seperti 401(k), dari sebagian besar tuntutan hukum. Kecuali untuk uang yang ditransfer dari akun yang disponsori perusahaan, IRA tidak.

Namun, undang-undang negara bagian dapat melindungi sebagian dana IRA Anda dan ekuitas yang Anda pegang di rumah Anda. Sebelum menentukan berapa banyak asuransi payung yang Anda butuhkan, periksa undang-undang setempat Anda.

Penanggung sering menjual asuransi payung dalam blok jutaan dolar. Ini menyiratkan bahwa asuransi termurah di pasar menawarkan pertanggungan $1 juta, polis termurah berikutnya memberikan cakupan $2 juta, dan seterusnya. Akibatnya, terlepas dari polis yang Anda beli, Anda mendapatkan tingkat pertanggungan yang terhormat.

Menyimpulkan

Kasus tanggung jawab pribadi dapat membuat pihak yang paling rajin sekalipun, dengan niat terbesar, dipertaruhkan untuk penyelesaian yang cukup besar.

Sekalipun tidak mungkin Anda akan menemukan diri Anda dalam keadaan ini, adalah bijaksana untuk mencoba mencegah kerugian finansial yang parah. Di situlah Anda dapat menggunakan asuransi payung.