アンブレラ保険とは

公開: 2022-11-30アンブレラ保険は、通常の保険契約の制限を超える請求を支払うことができるもう 1 つの個人賠償責任保険です。

保険金を超える費用がかかる訴訟に巻き込まれた場合、すべての貯蓄を失う可能性があります。

傘の保険でどうやってそれを回避できますか? 以下、アンブレラ保険の段階的な行動計画について説明します。

超過賠償責任保険との違いに加えて、傘型保険の賠償責任範囲に多くの制限があることがわかります。

それはどのように機能しますか?

損害保険では、名誉毀損や誹謗中傷の訴訟など、住宅所有者の保険ではカバーできない事故についても補償できます。

配偶者や子供など、あなたの世帯の構成員も、通常、傘型保険の対象となります。

傘の保険が役立つ可能性がある状況のリストを次に示します。

- 息子が学校で同級生を殴り、両親があなたを訴えたがっている

- 10台の自動車事故の原因はあなたにあり、あなたの自動車保険は被害者のすべての費用をカバーしません

- あなたの 10 代の子供が自宅でパーティーを開き、何人かのゲストがアルコールを持ち込み、飲酒運転で逮捕されました

そして、アンブレラ保険がマイナスの結果を回避する幸運なチャンスである多くのケース。 住宅所有者や自動車保険ではカバーできないトピックについて、あなたを軌道に乗せるための救命胴衣です。

もちろん、最も利用しやすい金融ソリューションの 1 つは、 Androidまたは iOS用のキャッシュ アドバンス アプリを見つけることです。

価格

傘の保険料がいくらか知りたい場合は、価格は、購入する補償範囲、居住地の状態、および保険会社が申請書に署名するときに取るリスクに厳密に依存します.

誰かがあなたのために訴訟を起こした場合、あなたの資産を失う可能性があります。 事故があなたの敷地内で発生したか、他の誰かがあなたの車を操作したとしましょう。

個人の傘および超過保険契約では、車、家、ボート、またはオフロード レクリエーション用車両の「基本保険」を維持する必要があります。これらはすべて、傘契約の申告ページで指定されています。

もう 1 つの事実は、個人用アンブレラおよび超過責任プランが、「基本的な保険」を超える補償を提供する場合があることです。

「基礎となる保険」によって提供される補償を超える補償に必要な最低限の基礎となる補償がない場合があります。 ただし、免責額がある場合があります。

購入することを決定した補償範囲は、傘保険の価格に影響します。

あなたの場所、所有する車の数、その他の要素を含む他の要素が、傘保険の費用に影響を与える可能性があります.

何をカバーできますか?

アンブレラ保険は、責任限度額と関連する訴訟費用を上限として、あなたの財産によって引き起こされた損害を支払います。

たとえば、アンブレラ ポリシーが最大 100 万ドルの損害をカバーする場合、保険会社はこの金額を法的弁護の料金に上乗せして支払います。

傘の保険がカバーする費用の例:

- 他人の医療費・埋葬費

- 他人の財産への危害

- 誹謗中傷、名誉毀損、その他の人身傷害訴訟

- 弁護人の費用

- 家主の場合、テナントの負傷または物的損害

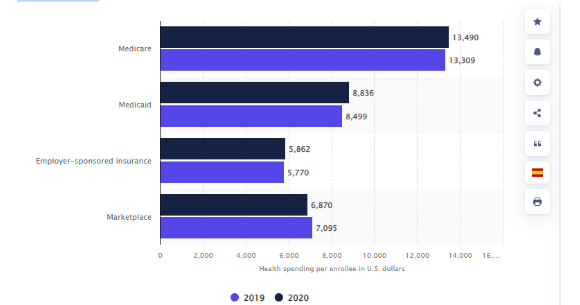

統計によると、アメリカ人の医療費は 2019 年の 13,309 米ドルから増加しています。 翌年、メディケア加入者 1 人あたりの平均支出額は 13,490 米ドルになりました。

2019 年と 2020 年の米国の保険加入者 1 人あたりの医療費

リンク: https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

あなたがカバーできないものは何ですか?

何よりもまず、傘の保険は、怪我や物的損害をカバーしません。

個人的な申し出ではなく、商業的な包括補償を申請した場合を除き、この場合、あなたのビジネスに関連する負債は補償されます。

傘の保険を使用して支払うことができないその他のものは次のとおりです。

- あなたの怪我

- あなたの物的損害

- あなたの会社の事故または物的損害は、故意または犯罪行為の責任を負います。

- 故意または犯罪行為

- あなたが責任を負う契約関連の責任

ほとんどの包括的な保険プランは、意図的に契約契約に違反したことに起因する責任をカバーしていません。

あなたが署名した契約によって実行された作業の支払いを怠ったとして屋根ふき事業者があなたを訴えた場合、あなたの傘保険は役に立たないでしょう. さらに、故意に人を傷つけた場合、保険金は支払われません。

必要な保険のサイズ

資産を保護するために、少なくとも十分な賠償責任保険に加入する必要があります。 「十分な」金額を計算するには、資産、貯蓄、および投資口座の価値を合計します。

適切な補償レベルを選択する際に考慮すべき要素があります。

- 資産価値:傘型の保険は、少なくとも純資産をカバーする必要があります。

- 将来の収益の潜在的損失:重大な訴訟により、将来の収益が危険にさらされる可能性があります。 現在の収入が制限されていても、将来の収入を考慮してください。

1974 年の連邦従業員退職所得保証法は、401(k)s などの雇用主が後援する退職金をほとんどの訴訟から保護していることを思い出してください。 雇用主が後援する口座から送金された資金を除き、IRA は対象外です。

ただし、州の法律により、IRA 資金と家の株式が部分的に保護される場合があります。 必要な傘保険の金額を決定する前に、現地の法律を確認してください。

保険会社は、多くの場合、100 万ドル単位でアンブレラ保険を販売しています。 これは、市場で最も安い保険は 100 万ドルの補償範囲を提供し、次に安い保険は 200 万ドルの範囲を提供することを意味します。 その結果、購入するポリシーに関係なく、かなりのレベルの補償が得られます。

まとめ

個人的責任のケースでは、最大の意図を持った最も勤勉な当事者でさえ、かなりの額の和解を求める可能性があります。

このような状況に陥る可能性が低い場合でも、深刻な経済的損失を防ぐよう努めることが賢明です。 そこで傘の保険が使えます。