¿Qué es un seguro paraguas?

Publicado: 2022-11-30El seguro general es otro seguro de responsabilidad personal que puede pagar reclamos por encima de los límites regulares de su póliza de seguro.

Si alguna vez se encuentra en una demanda que cuesta más de lo que su seguro puede gastar, puede perder todos los ahorros.

¿Cómo puedes evitarlo con un seguro paraguas? A continuación, describiremos el plan de acción paso a paso para el seguro general.

Descubrirá lo diferente que es del seguro de responsabilidad en exceso, además de muchos límites en la cobertura de responsabilidad que tiene el seguro general.

¿Como funciona?

El seguro general también puede cubrirle por incidentes que el seguro de propietario de vivienda no puede cubrir, como una demanda por difamación o calumnia.

Los miembros de su hogar, como su cónyuge e hijos, generalmente también están cubiertos por su póliza de seguro general.

Aquí está la lista de situaciones en las que un seguro general puede ser útil:

- Tu hijo golpea a su compañero de clase en la escuela y sus padres quieren demandarte

- Usted es la razón del accidente de 10 autos y su seguro de automóvil no cubrirá todos los costos de las víctimas.

- Su hijo adolescente organiza una fiesta en casa y algunos invitados traen alcohol y son arrestados por conducir bajo la influencia

Y muchos más casos donde el seguro paraguas es tu oportunidad de suerte para evitar las consecuencias negativas. Es un chaleco salvavidas para mantenerlo al día en temas que los seguros de vivienda o de automóviles no pueden cubrir.

Por supuesto, una de las soluciones financieras más accesibles es encontrar algunas aplicaciones de anticipo de efectivo para Android o iOS: pero admítalo, cuando hay mucho en juego, no resolverá todo con un préstamo.

El precio

Si se pregunta cuánto cuesta el seguro general, el precio dependerá estrictamente de la cobertura que compre, el estado de su residencia y los riesgos que asuma la aseguradora al firmar su solicitud.

Puede perder sus activos en caso de que alguien presente una demanda por usted. Digamos que el accidente ocurrió en su propiedad o que alguien más haya operado su vehículo.

Las pólizas de seguro personal general y de exceso exigen que mantenga un "seguro subyacente" para su automóvil, casa, bote o vehículo recreativo todoterreno, todo especificado en la página de declaraciones de la póliza general.

El otro hecho es que los planes generales personales y de exceso de responsabilidad a veces ofrecen cobertura más allá de la del “seguro subyacente”.

Es posible que no se necesite una cobertura subyacente mínima para la cobertura superior a la proporcionada por el "seguro subyacente"; sin embargo, puede haber un deducible.

La cantidad de cobertura que decida comprar influirá en el precio del seguro general.

Otros elementos, incluida su ubicación, la cantidad de automóviles que posee y otras cosas, pueden afectar el costo de su seguro general.

¿Qué puedes cubrir?

El seguro paraguas paga los daños causados por su propiedad hasta el límite de responsabilidad y los costos legales asociados.

Por ejemplo, si su póliza general cubre hasta $1 millón de daños, la aseguradora pagará esta cantidad además de los honorarios de la defensa legal.

Los ejemplos de costos que cubre un seguro general:

- El precio de la atención médica y los gastos de entierro de otros

- Daño a la propiedad de otros

- Calumnia, difamación, difamación de carácter y otros tipos de demandas por agresión personal

- Su gasto por abogado defensor

- Si es propietario, las lesiones o daños a la propiedad de su inquilino

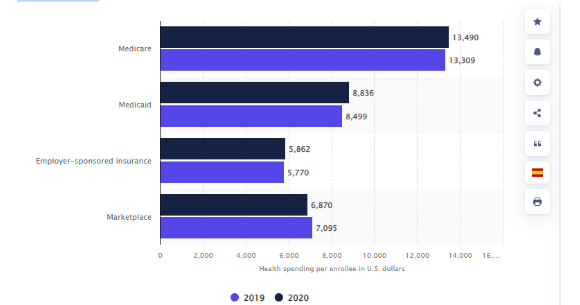

Las estadísticas dicen que el gasto en salud de los estadounidenses ha aumentado desde 2019 cuando fue de 13,309 dólares estadounidenses. Al año siguiente, el monto promedio gastado por inscrito en Medicare ascendió a 13.490 dólares estadounidenses.

Gasto en salud por afiliado en Estados Unidos en 2019 y 2020 por seguro

Enlace: https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

¿Qué no puedes cubrir?

En primer lugar, el seguro general no cubrirá sus lesiones o daños a la propiedad.

A menos que haya solicitado una cobertura general comercial en lugar de aceptar una oferta personal: en este caso, se cubrirán las responsabilidades asociadas con su negocio.

Esto es lo que no puede pagar con el seguro general:

- tus heridas

- Su daño a la propiedad

- Accidentes o daños a la propiedad para su empresa es responsable de actividades intencionales o delictivas.

- Actos intencionales o criminales

- Responsabilidad relacionada con el contrato de la que usted es responsable

La mayoría de los planes de seguro general no cubren la responsabilidad resultante de la violación intencional del contrato.

Es poco probable que su cobertura de seguro general sea de ayuda en caso de que un negocio de techado lo demande por no pagar el trabajo realizado por el contrato que firmó. Además, no obtendrá cobertura si lastima a alguien a propósito.

El tamaño del seguro que necesita

Debe tener al menos suficiente seguro de responsabilidad civil para proteger sus activos. Para llegar a la cantidad "suficiente", sume el valor de su propiedad, ahorros y cuentas de inversión.

Hay factores a considerar al elegir el nivel apropiado de cobertura.

- Valor de los activos: el seguro general debería al menos cubrir su patrimonio neto porque a menudo es lo que puede perder en una demanda.

- Pérdida potencial de ingresos futuros: una demanda importante puede poner en peligro sus ingresos futuros. Considere sus posibles ingresos futuros incluso si sus ingresos actuales están restringidos.

Recuerde que la Ley Federal de Seguridad de los Ingresos de Jubilación de los Empleados de 1974 protege los fondos de jubilación patrocinados por el empleador, como los 401(k), de la mayoría de las demandas. A excepción del dinero transferido desde una cuenta patrocinada por un empleador, las cuentas IRA no lo son.

Sin embargo, la legislación estatal puede proteger parcialmente los fondos de su IRA y el capital que tiene en su casa. Antes de determinar cuánto seguro general necesita, consulte la legislación local.

Las aseguradoras a menudo venden seguros generales en bloques de millones de dólares. Esto implica que el seguro más barato del mercado ofrece una cobertura de $1 millón, la siguiente póliza más barata ofrece un alcance de $2 millones, y así sucesivamente. Como resultado, independientemente de la póliza que compre, obtiene un nivel respetable de cobertura.

Resumiendo

Un caso de responsabilidad personal puede dejar incluso a la parte más diligente, con las mejores intenciones, en la línea de un arreglo considerable.

Incluso si es improbable que alguna vez se encuentre en esta circunstancia, es aconsejable tratar de evitar una pérdida financiera grave. Ahí es donde puede usar el seguro general.