Co to jest ubezpieczenie parasolowe?

Opublikowany: 2022-11-30Umbrella to kolejne ubezpieczenie od odpowiedzialności cywilnej, które może pokryć roszczenia przekraczające limity zwykłej polisy ubezpieczeniowej.

Jeśli kiedykolwiek znajdziesz się w procesie sądowym, który kosztuje więcej, niż może wydać twoje ubezpieczenie, możesz stracić wszystkie oszczędności.

Jak tego uniknąć dzięki ubezpieczeniu parasolowemu? Poniżej opiszemy krok po kroku plan działania dla ubezpieczenia parasolowego.

Przekonasz się, jak różni się to od ubezpieczenia nadwyżki odpowiedzialności cywilnej, a także wiele ograniczeń dotyczących pokrycia odpowiedzialności cywilnej, które ma ubezpieczenie parasolowe.

Jak to działa?

Umbrella może również pokryć wypadki, których nie może ubezpieczyć właściciel domu, takie jak pozew o zniesławienie lub zniesławienie.

Członkowie Twojego gospodarstwa domowego — tacy jak współmałżonek i dzieci — są również generalnie objęci ubezpieczeniem parasolowym.

Oto lista sytuacji, w których ubezpieczenie parasolowe może się przydać:

- Twój syn bije kolegę z klasy w szkole, a jego rodzice chcą cię pozwać

- Jesteś przyczyną wypadku z 10 samochodami, a twoje ubezpieczenie samochodowe nie pokryje wszystkich kosztów ofiar

- Twoje nastoletnie dziecko urządza przyjęcie w domu, a niektórzy goście przynoszą alkohol i zostają aresztowani za jazdę pod wpływem alkoholu

I wiele innych przypadków, w których ubezpieczenie parasolowe jest Twoją szczęśliwą szansą na uniknięcie negatywnych konsekwencji. Jest to kamizelka ratunkowa, dzięki której będziesz na bieżąco w tematach, których właściciele domów lub ubezpieczenie samochodu nie mogą pokryć.

Oczywiście jednym z najbardziej dostępnych rozwiązań finansowych jest znalezienie aplikacji do wypłaty gotówki na Androida lub iOS: ale przyznaj, że gdy stawka jest wysoka, nie rozwiążesz wszystkiego za pomocą pożyczki.

Cena

Jeśli zastanawiasz się, ile kosztuje ubezpieczenie parasolowe, cena będzie ściśle zależeć od wykupionego ubezpieczenia, stanu Twojego miejsca zamieszkania oraz ryzyka, które ubezpieczyciel podejmuje podczas podpisywania wniosku.

Możesz stracić swój majątek, jeśli ktoś wniesie pozew w Twoim imieniu. Załóżmy, że wypadek miał miejsce na Twojej posesji lub ktoś inny obsługiwał Twój pojazd.

Osobista polisa parasolowa i nadwyżka ubezpieczeniowa wymagają posiadania „podstawowego ubezpieczenia” samochodu, domu, łodzi lub terenowego pojazdu rekreacyjnego, wszystkie określone na stronie z deklaracjami polisy parasolowej.

Innym faktem jest to, że osobisty parasol i plany nadwyżki odpowiedzialności czasami oferują pokrycie wykraczające poza „ubezpieczenie bazowe”.

Minimalna ochrona bazowa może nie być wymagana do ochrony powyżej tej zapewnianej przez „ubezpieczenie bazowe”; może jednak nastąpić odliczenie.

To, jaki zakres ochrony zdecydujesz się kupić, wpłynie na cenę ubezpieczenia parasolowego.

Inne elementy, w tym lokalizacja, liczba posiadanych samochodów i inne rzeczy, mogą wpływać na koszt ubezpieczenia parasolowego.

Co możesz pokryć?

Umbrella ubezpiecza szkody wyrządzone przez Twoją własność do wysokości limitu odpowiedzialności i związanych z tym kosztów prawnych.

Na przykład, jeśli twoja polisa parasolowa obejmuje szkody do 1 miliona USD, ubezpieczyciel zapłaci tę kwotę oprócz opłat za obronę prawną.

Przykładowe koszty, które pokrywa ubezpieczenie parasolowe:

- Cena opieki medycznej i kosztów pochówku innych osób

- Szkody na cudzej własności

- Oszczerstwo, zniesławienie, zniesławienie i inne rodzaje pozwów o napaść osobistą

- Twój koszt obrońcy

- Jeśli jesteś właścicielem, obrażenia najemcy lub uszkodzenie mienia

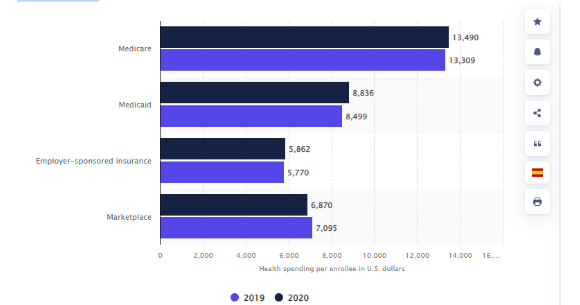

Statystyki mówią, że wydatki na zdrowie Amerykanów wzrosły od 2019 r., kiedy wynosiły 13 309 USD. W następnym roku średnia kwota wydana na osobę zarejestrowaną w Medicare wyniosła 13 490 dolarów amerykańskich.

Wydatki na zdrowie na osobę zarejestrowaną w Stanach Zjednoczonych w latach 2019 i 2020 według ubezpieczenia

Link: https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

Czego nie możesz pokryć?

Przede wszystkim ubezpieczenie parasolowe nie pokryje obrażeń ani szkód majątkowych.

O ile nie złożyłeś wniosku o komercyjne ubezpieczenie parasolowe zamiast skorzystać z oferty osobistej: w takim przypadku zobowiązania związane z Twoją firmą zostaną pokryte.

Oto, za co jeszcze nie możesz zapłacić, korzystając z ubezpieczenia parasolowego:

- Twoje obrażenia

- Twoje szkody majątkowe

- Wypadki lub szkody majątkowe dla Twojej firmy są odpowiedzialne za działania umyślne lub przestępcze.

- Umyślne lub przestępcze działania

- Odpowiedzialność kontraktowa, za którą jesteś odpowiedzialny

Większość parasolowych planów ubezpieczeniowych nie obejmuje odpowiedzialności wynikającej z umyślnego naruszenia umowy.

Twoje ubezpieczenie parasolowe raczej nie będzie pomocne w przypadku, gdy firma dekarska pozwie cię za niezapłacenie za pracę wykonaną w ramach podpisanej umowy. Ponadto nie otrzymasz ubezpieczenia, jeśli celowo kogoś skrzywdzisz.

Rozmiar ubezpieczenia, którego potrzebujesz

Powinieneś mieć co najmniej wystarczające ubezpieczenie od odpowiedzialności cywilnej, aby chronić swoje aktywa. Aby uzyskać „wystarczającą” kwotę, zsumuj wartość swojej nieruchomości, kont oszczędnościowych i inwestycyjnych.

Istnieją czynniki, które należy wziąć pod uwagę przy wyborze odpowiedniego poziomu pokrycia.

- Wartość aktywów: ubezpieczenie parasolowe powinno przynajmniej pokrywać twoją wartość netto, ponieważ często tyle możesz stracić w procesie sądowym.

- Potencjalna utrata przyszłych dochodów: poważny proces sądowy może zagrozić Twoim przyszłym dochodom. Weź pod uwagę swój potencjalny przyszły dochód, nawet jeśli Twój obecny dochód jest ograniczony.

Pamiętaj, że federalna ustawa o zabezpieczeniu dochodów emerytalnych pracowników z 1974 r. chroni fundusze emerytalne sponsorowane przez pracodawcę, takie jak 401(k), przed większością procesów sądowych. Z wyjątkiem pieniędzy przekazywanych z konta sponsorowanego przez pracodawcę, IRA nie są.

Jednak ustawodawstwo stanowe może częściowo chronić twoje fundusze IRA i kapitał własny, który posiadasz w swoim domu. Przed określeniem, ile ubezpieczenia parasolowego potrzebujesz, sprawdź lokalne przepisy.

Ubezpieczyciele często sprzedają ubezpieczenia parasolowe w blokach za milion dolarów. Oznacza to, że najtańsze ubezpieczenie na rynku oferuje ochronę w wysokości 1 miliona USD, kolejna najtańsza polisa obejmuje zakres 2 milionów USD i tak dalej. W rezultacie, niezależnie od wykupionej polisy, otrzymujesz przyzwoity poziom ochrony.

Podsumowując

Sprawa o odpowiedzialność osobistą może postawić nawet najbardziej sumienną stronę, z największymi intencjami, na linii sporej ugody.

Nawet jeśli jest mało prawdopodobne, że kiedykolwiek znajdziesz się w takiej sytuacji, mądrze jest zapobiegać poważnym stratom finansowym. Tam możesz skorzystać z ubezpieczenia parasolowego.