Ce este asigurarea cu umbrelă?

Publicat: 2022-11-30Asigurarea-umbrelă este o altă asigurare de răspundere civilă care poate plăti daune peste limitele obișnuite ale poliței de asigurare.

Dacă vă aflați vreodată într-un proces care costă mai mult decât poate cheltui asigurarea dvs., puteți pierde toate economiile.

Cum poți evita asta cu asigurarea cu umbrelă? Mai jos, vom descrie planul de acțiune pas cu pas pentru asigurarea umbrelă.

Veți descoperi cât de diferit este de asigurarea de răspundere civilă în exces, plus multe limite ale acoperirii de răspundere pe care o are asigurarea umbrelă.

Cum functioneazã?

Asigurarea umbrelă vă poate acoperi și pentru incidente pe care asigurarea proprietarilor de case nu le poate asigura, cum ar fi un proces pentru defăimare sau calomnie.

Membrii gospodăriei dvs., cum ar fi soțul și copiii, sunt, în general, acoperiți de polița dvs. de asigurare umbrelă.

Iată lista situațiilor în care asigurarea cu umbrelă poate fi utilă:

- Fiul tău își lovește colegul de clasă la școală, iar părinții lui vor să te dea în judecată

- Tu ești motivul accidentului de 10 mașini, iar asigurarea ta auto nu va acoperi toate costurile pentru victime

- Copilul tău adolescent dă o petrecere acasă, iar unii oaspeți aduc alcool și sunt arestați pentru că au condus sub influență

Și multe alte cazuri în care asigurarea cu umbrelă este șansa ta norocoasă de a evita consecințele negative. Este o vestă de salvare pentru a vă menține pe drumul cel bun în subiecte pe care proprietarii de case sau asigurarea auto nu le pot acoperi.

Desigur, una dintre cele mai accesibile soluții financiare este găsirea unor aplicații de avans de numerar pentru Android sau iOS: dar recunoașteți, când miza este mare, nu veți rezolva totul cu un împrumut.

Pretul

Dacă vă întrebați cât costă asigurarea-umbrelă, prețul va depinde strict de acoperirea pe care o achiziționați, de statul de reședință și de riscurile pe care asigurătorul își asumă atunci când vă semnează cererea.

Vă puteți pierde bunurile în cazul în care cineva depune un proces pentru dvs. Să presupunem că accidentul s-a petrecut pe proprietatea dumneavoastră sau altcineva a condus vehiculul dumneavoastră.

Polițele personale cu umbrelă și polițele de asigurare în exces vă cer să mențineți „asigurare de bază” pentru mașina, casa, barca sau vehiculul de agrement off-road, toate acestea specificate pe pagina de declarații a poliței umbrelă.

Celălalt fapt este că umbrela personală și planurile de răspundere în exces oferă uneori o acoperire dincolo de cea a „asigurării de bază.

Este posibil să nu existe o acoperire minimă de bază necesară pentru acoperirea peste cea oferită de „asigurarea subiacentă”; cu toate acestea, poate exista o deductibilă.

Cât de multă acoperire decideți să cumpărați va influența prețul asigurării-umbrelă.

Alte elemente, inclusiv locația dvs., numărul de mașini pe care le dețineți și alte lucruri, pot afecta costul asigurării dumneavoastră umbrelă.

Ce poți acoperi?

Asigurarea umbrelă plătește daunele cauzate de proprietatea dumneavoastră până la limita de răspundere și costurile legale aferente.

De exemplu, dacă polița dumneavoastră umbrelă acoperă daune de până la 1 milion USD, asigurătorul va plăti această sumă pe lângă taxele pentru apărare juridică.

Exemple de costuri acoperite de o asigurare umbrelă:

- Prețul pentru îngrijirea medicală și cheltuielile de înmormântare ale altora

- Daune asupra proprietății altora

- Calomnie, calomnie, defăimarea caracterului și alte tipuri de procese pentru agresiune personală

- Cheltuielile tale pentru apărător

- Dacă sunteți proprietar, rănile chiriașului sau daunele materiale

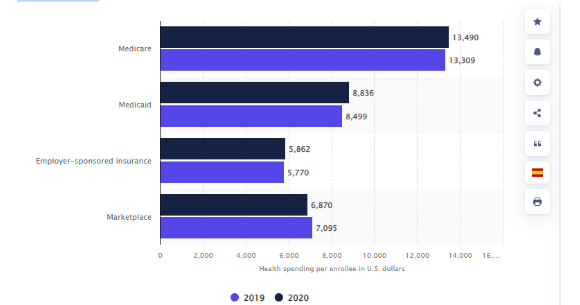

Statisticile spun că cheltuielile pentru sănătate ale americanilor au crescut din 2019, când erau de 13.309 de dolari SUA. În anul următor, suma medie cheltuită per înscris la Medicare a fost de 13.490 de dolari SUA.

Cheltuielile cu sănătatea pe înscris în Statele Unite în 2019 și 2020 prin asigurare

Link: https://www.statista.com/statistics/246913/cheltuielile-de-sănătate-per-înscris-în-state-unite/

Ce nu poți acoperi?

În primul rând, asigurarea cu umbrelă nu vă va acoperi rănile sau daunele materiale.

Cu excepția cazului în care ați solicitat o acoperire umbrelă comercială în loc să acceptați o ofertă personală: în acest caz, obligațiile asociate afacerii dvs. vor fi acoperite.

Iată ce altceva nu puteți plăti folosind asigurarea umbrelă:

- Rănile tale

- Daunele dvs. de proprietate

- Accidentele sau daunele aduse proprietății pentru compania dumneavoastră sunt răspunzătoare pentru activitățile intenționate sau criminale.

- Acțiuni intenționate sau criminale

- Răspunderea legată de contract de care sunteți responsabil

Majoritatea planurilor de asigurare umbrelă nu acoperă responsabilitatea care rezultă din încălcarea intenționată a contractului.

Este puțin probabil ca asigurarea dumneavoastră umbrelă să fie de ajutor în cazul în care o companie de acoperișuri vă dă în judecată pentru că nu plătiți pentru munca efectuată prin contractul pe care l-ați semnat. În plus, nu vei primi acoperire dacă răni pe cineva intenționat.

Dimensiunea asigurării de care aveți nevoie

Ar trebui să aveți cel puțin suficientă asigurare de răspundere civilă pentru a vă proteja bunurile. Pentru a obține suma „suficientă”, adunați valoarea proprietății, a conturilor de economii și de investiții.

Există factori de luat în considerare atunci când alegeți nivelul adecvat de acoperire.

- Valoarea activului: asigurarea-umbrelă ar trebui să acopere cel puțin valoarea netă, deoarece de multe ori asta este cât de mult aveți de pierdut într-un proces.

- Pierderea potențială a veniturilor viitoare: un proces semnificativ vă poate pune în pericol veniturile viitoare. Luați în considerare venitul viitor viitor, chiar dacă venitul dvs. actual este limitat.

Amintiți-vă că Legea federală privind securitatea veniturilor din 1974 a angajaților la pensionare protejează fondurile de pensionare sponsorizate de angajator, cum ar fi 401(k)s, de majoritatea proceselor. Cu excepția banilor transferați dintr-un cont sponsorizat de angajator, IRA-urile nu sunt.

Cu toate acestea, legislația de stat poate proteja parțial fondurile tale IRA și capitalurile pe care le deții în casa ta. Înainte de a determina cât de multă asigurare-umbrelă aveți nevoie, verificați legislația locală.

Asigurătorii vând adesea asigurări-umbrelă în blocuri de milioane de dolari. Aceasta înseamnă că cea mai ieftină asigurare de pe piață oferă o acoperire de 1 milion de dolari, următoarea poliță cea mai ieftină oferă o acoperire de 2 milioane de dolari și așa mai departe. Drept urmare, indiferent de polița pe care o cumpărați, obțineți un nivel respectabil de acoperire.

Rezumând

Un caz de responsabilitate personală poate lăsa chiar și cea mai sârguintă parte, cu cele mai mari intenții, pe linia unei soluții considerabile.

Chiar dacă este improbabil să te trezești vreodată în această circumstanță, este înțelept să încerci să previi o pierdere financiară gravă. Acolo poți folosi asigurarea cu umbrelă.