Qu'est-ce que l'assurance parapluie ?

Publié: 2022-11-30L'assurance parapluie est une autre assurance responsabilité civile qui peut payer les réclamations dépassant les limites de votre police d'assurance habituelle.

Si jamais vous vous retrouvez dans une poursuite qui coûte plus que ce que votre assurance peut dépenser, vous pouvez perdre toutes les économies.

Comment l'éviter avec une assurance parapluie ? Ci-dessous, nous décrirons le plan d'action étape par étape pour l'assurance parapluie.

Vous constaterez à quel point elle est différente de l'assurance responsabilité civile complémentaire, ainsi que de nombreuses limites sur la couverture responsabilité civile de l'assurance parapluie.

Comment ça marche?

L'assurance parapluie peut également vous couvrir pour les incidents que l'assurance habitation ne peut pas couvrir, comme une poursuite en diffamation ou calomnie.

Les membres de votre ménage, tels que votre conjoint et vos enfants, sont également généralement couverts par votre police d'assurance parapluie.

Voici la liste des situations dans lesquelles une assurance parapluie peut être utile :

- Votre fils frappe son camarade de classe à l'école et ses parents veulent vous poursuivre en justice

- Vous êtes la cause de l'accident de 10 voitures et votre assurance automobile ne couvrira pas tous les frais pour les victimes

- Votre adolescent organise une fête à la maison, et certains invités apportent de l'alcool et se font arrêter pour conduite sous l'influence

Et bien d'autres cas où l'assurance parapluie est votre chance d'éviter les conséquences négatives. C'est un gilet de sauvetage pour vous garder sur la bonne voie dans des sujets que les propriétaires ou l'assurance automobile ne peuvent pas couvrir.

Bien sûr, l'une des solutions financières les plus accessibles consiste à trouver des applications d'avance de fonds pour Android ou iOS : mais avouez-le, lorsque les enjeux sont importants, vous ne réglerez pas tout avec un prêt.

Le prix

Si vous vous demandez combien coûte l'assurance parapluie, le prix dépendra strictement de la couverture que vous souscrivez, de l'état de votre résidence et des risques que l'assureur prend lors de la signature de votre demande.

Vous risquez de perdre vos actifs au cas où quelqu'un porterait plainte pour vous. Disons que l'accident s'est produit sur votre propriété ou que quelqu'un d'autre a conduit votre véhicule.

Les polices d'assurance parapluie et excédentaire personnelles exigent que vous mainteniez une «assurance sous-jacente» pour votre voiture, votre maison, votre bateau ou votre véhicule de loisirs tout-terrain, tous spécifiés sur la page des déclarations de la police parapluie.

L'autre fait est que les régimes personnels parapluie et responsabilité civile complémentaire offrent parfois une couverture au-delà de «l'assurance sous-jacente».

Il se peut qu'aucune couverture sous-jacente minimale ne soit nécessaire pour une couverture supérieure à celle fournie par « l'assurance sous-jacente » ; cependant, il peut y avoir une franchise.

Le montant de la couverture que vous décidez d'acheter influencera le prix de l'assurance parapluie.

D'autres éléments, y compris votre emplacement, le nombre de voitures que vous possédez et d'autres éléments, peuvent affecter le coût de votre assurance parapluie.

Que pouvez-vous couvrir ?

L'assurance parapluie prend en charge les dommages causés par votre propriété jusqu'à la limite de responsabilité et les frais de justice associés.

Par exemple, si votre police parapluie couvre jusqu'à 1 million de dollars de dommages, l'assureur paiera ce montant en plus des frais de défense juridique.

Les exemples de frais couverts par une assurance parapluie :

- Le prix des soins médicaux et des frais d'inhumation d'autrui

- Atteinte à la propriété d'autrui

- Calomnie, diffamation, diffamation et autres types de poursuites pour voies de fait contre la personne

- Vos frais d'avocat de la défense

- Si vous êtes propriétaire, les blessures ou dommages matériels de votre locataire

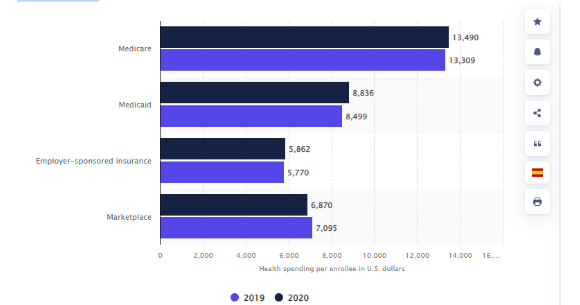

Les statistiques indiquent que les dépenses de santé des Américains ont augmenté depuis 2019, alors qu'elles étaient de 13 309 dollars américains. L'année suivante, le montant moyen dépensé par inscrit à Medicare s'élevait à 13 490 dollars américains.

Dépenses de santé par inscrit aux États-Unis en 2019 et 2020 par assurance

Lien : https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

Que ne pouvez-vous pas couvrir ?

D'abord et avant tout, l'assurance parapluie ne couvrira pas vos blessures ou vos dommages matériels.

À moins que vous n'ayez fait une demande d'assurance parapluie commerciale au lieu de prendre une offre personnelle : dans ce cas, les responsabilités liées à votre entreprise seront couvertes.

Voici ce que vous ne pouvez pas payer d'autre avec l'assurance parapluie :

- Vos blessures

- Vos dégâts matériels

- Les accidents ou les dommages matériels pour votre entreprise sont responsables des activités intentionnelles ou criminelles.

- Actes intentionnels ou criminels

- Responsabilité contractuelle dont vous êtes responsable

La plupart des régimes d'assurance parapluie ne couvrent pas la responsabilité résultant de votre violation intentionnelle de l'accord contractuel.

Il est peu probable que votre couverture d'assurance parapluie vous soit utile au cas où une entreprise de toiture vous poursuivrait pour ne pas avoir payé les travaux effectués dans le cadre du contrat que vous avez signé. De plus, vous ne serez pas couvert si vous blessez quelqu'un exprès.

La taille d'assurance dont vous avez besoin

Vous devez avoir au moins une assurance responsabilité civile suffisante pour protéger vos actifs. Pour trouver le montant « suffisant », additionnez la valeur de votre propriété, de vos comptes d'épargne et de placement.

Il y a des facteurs à considérer lors du choix du niveau de couverture approprié.

- Valeur de l'actif : l'assurance parapluie devrait au moins couvrir votre valeur nette, car c'est souvent ce que vous risquez de perdre dans un procès.

- Perte potentielle de revenus futurs : une poursuite importante peut mettre en péril vos revenus futurs. Tenez compte de vos revenus futurs potentiels même si votre revenu actuel est limité.

N'oubliez pas que la loi fédérale de 1974 sur la sécurité du revenu de retraite des employés protège les fonds de retraite parrainés par l'employeur, tels que les 401 (k) s, de la plupart des poursuites. À l'exception de l'argent transféré d'un compte parrainé par l'employeur, les IRA ne le sont pas.

Cependant, la législation de l'État peut partiellement protéger vos fonds IRA et la valeur nette que vous détenez dans votre maison. Avant de déterminer le montant d'assurance parapluie dont vous avez besoin, vérifiez votre législation locale.

Les assureurs vendent souvent des assurances parapluie par tranches d'un million de dollars. Cela implique que l'assurance la moins chère du marché offre une couverture de 1 million de dollars, la police la moins chère suivante offre une portée de 2 millions de dollars, etc. En conséquence, quelle que soit la police que vous achetez, vous bénéficiez d'un niveau de couverture respectable.

Résumé

Un cas de responsabilité personnelle peut laisser même la partie la plus diligente, avec les plus grandes intentions, sur la ligne pour un règlement important.

Même s'il est peu probable que vous vous retrouviez un jour dans cette situation, il est sage d'essayer d'éviter une grave perte financière. C'est là que vous pouvez utiliser une assurance parapluie.