Şemsiye Sigortası Nedir?

Yayınlanan: 2022-11-30Şemsiye sigortası, normal sigorta poliçesi limitlerinizin üzerindeki talepleri ödeyebilen başka bir kişisel sorumluluk sigortasıdır.

Kendinizi, sigortanızın harcayabileceğinden daha pahalıya mal olan bir davada bulursanız, tüm birikimlerinizi kaybedebilirsiniz.

Şemsiye sigortası ile bundan nasıl kaçınabilirsiniz? Aşağıda, şemsiye sigortası için adım adım eylem planını açıklayacağız.

Fazla sorumluluk sigortasından ne kadar farklı olduğunu ve ayrıca şemsiye sigortanın sahip olduğu sorumluluk kapsamına ilişkin birçok limiti göreceksiniz.

O nasıl çalışır?

Şemsiye sigortası ayrıca, ev sahibi sigortasının yapamadığı hakaret veya iftira davası gibi olayları da karşılayabilir.

Eşiniz ve çocuklarınız gibi evinizin üyeleri de genellikle şemsiye sigorta poliçeniz kapsamındadır.

Şemsiye sigortasının işe yarayabileceği durumların listesi aşağıdadır:

- Oğlunuz okulda sınıf arkadaşına yumruk atıyor ve ailesi sizi dava etmek istiyor

- 10 araba kazasının sebebi sizsiniz ve kasko sigortanız kazazedelerin tüm masraflarını karşılamayacaktır.

- Ergenlik çağındaki çocuğunuz evde bir parti verir ve bazı misafirler alkol getirir ve alkollü araç kullanmaktan tutuklanır.

Ve olumsuz sonuçlardan kaçınmak için şemsiye sigortasının şanslı şansınız olduğu daha birçok durum. Ev sahiplerinin veya kasko sigortasının karşılayamadığı konularda sizi takipte tutacak bir can yeleğidir.

Elbette en erişilebilir finansal çözümlerden biri, android veya iOS için bazı nakit avans uygulamaları bulmaktır : ancak kabul edin, risk yüksek olduğunda, her şeyi bir borçla çözemezsiniz.

Fiyat

Şemsiye sigortasının ne kadara mal olduğunu merak ediyorsanız, fiyat kesinlikle satın aldığınız teminata, ikametinizin durumuna ve başvurunuzu imzalarken sigortacının aldığı risklere bağlı olacaktır.

Birilerinin sizin adınıza dava açması durumunda varlıklarınızı kaybedebilirsiniz. Diyelim ki kaza sizin arazinizde oldu veya aracınızı bir başkası çalıştırdı.

Kişisel şemsiye ve ek sigorta poliçeleri , tamamı şemsiye poliçesinin beyanlar sayfasında belirtilen, arabanız, eviniz, tekneniz veya arazi aracınız için "temel sigorta" bulundurmanızı gerektirir.

Diğer bir gerçek ise, kişisel şemsiye ve fazla sorumluluk planlarının bazen “temel sigortanın” ötesinde bir teminat sunmasıdır.

"Dayanak sigorta" tarafından sağlananın üzerindeki teminatlar için gereken minimum temel teminat olmayabilir; ancak, bir muafiyet olabilir.

Ne kadar teminat almaya karar verdiğiniz, şemsiye sigortanın fiyatını etkileyecektir.

Bulunduğunuz yer, sahip olduğunuz araba sayısı ve diğer şeyler dahil olmak üzere diğer unsurlar şemsiye sigortanızın maliyetini etkileyebilir.

Neleri Kapsayabilir?

Şemsiye sigortası, mülkünüzün neden olduğu zararları sorumluluk sınırına kadar ve buna bağlı yasal masrafları karşılar.

Örneğin, şemsiye poliçeniz 1 milyon $'a kadar hasarı kapsıyorsa, sigortacı bu tutarı yasal savunma ücretlerine ek olarak ödeyecektir.

Bir şemsiye sigortanın kapsadığı maliyet örnekleri:

- Başkalarının tıbbi bakım ve cenaze masraflarının bedeli

- Başkalarının malına zarar verme

- İftira, iftira, karaktere hakaret ve diğer kişisel saldırı davaları

- Savunma avukatı için yaptığınız masraflar

- Ev sahibiyseniz, kiracınızın yaralanması veya mal hasarı

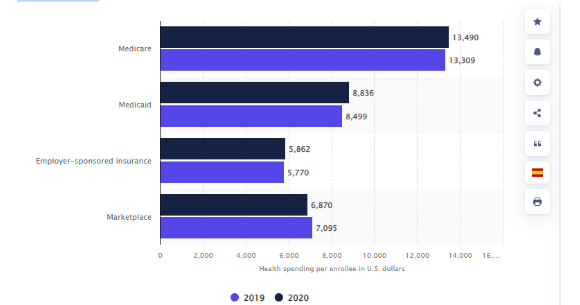

İstatistikler, Amerikalıların sağlık harcamalarının 2019'dan bu yana 13.309 ABD doları arttığını söylüyor. Ertesi yıl, Medicare'e kaydolan kişi başına harcanan ortalama miktar 13.490 ABD doları olarak hesaplandı.

Sigortaya göre 2019 ve 2020'de Amerika Birleşik Devletleri'nde kayıtlı kişi başına sağlık harcaması

Bağlantı: https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

Neyi Kapatamazsınız?

Her şeyden önce, şemsiye sigortası yaralanmalarınızı veya maddi hasarlarınızı karşılamayacaktır.

Kişisel bir teklif almak yerine ticari şemsiye teminat için başvuruda bulunmadıysanız: bu durumda işinizle ilgili yükümlülükler karşılanacaktır.

Şemsiye sigortasını kullanmak için ödeyemeyeceğiniz diğer şeyler şunlardır:

- Yaraların

- Maddi hasar

- Kasıtlı veya suç teşkil eden faaliyetlerden şirketiniz için kaza veya mal hasarı sorumludur.

- Kasıtlı veya suç teşkil eden eylemler

- Sorumlu olduğunuz sözleşme ile ilgili sorumluluk

Çoğu şemsiye sigorta planı, sözleşme sözleşmesini kasıtlı olarak ihlal etmenizden kaynaklanan sorumluluğu kapsamaz.

Bir çatı kaplama işinin, imzaladığınız sözleşme uyarınca gerçekleştirilen iş için ödeme yapmadığınız için size dava açması durumunda, şemsiye sigorta kapsamınızın yardımcı olması pek olası değildir. Ayrıca, birini kasten incitirseniz sigorta kapsamına girmezsiniz.

İhtiyacınız Olan Sigorta Büyüklüğü

Varlıklarınızı korumak için en azından yeterli sorumluluk sigortanız olmalıdır. "Yeterli" miktarı bulmak için mülkünüzün, tasarruf ve yatırım hesaplarınızın değerini toplayın.

Uygun kapsama düzeyini seçerken dikkate alınması gereken faktörler vardır.

- Varlık değeri: Şemsiye sigortası en azından net değerinizi karşılamalıdır, çünkü bu genellikle bir davada kaybedeceğiniz miktardır.

- Potansiyel gelir kaybı: Önemli bir dava, gelecekteki gelirinizi tehlikeye atabilir. Mevcut geliriniz kısıtlı olsa bile gelecekteki muhtemel gelirinizi göz önünde bulundurun.

1974 tarihli federal Çalışan Emeklilik Gelir Güvenliği Yasası'nın, 401(k)s gibi işveren destekli emeklilik fonlarını çoğu davadan koruduğunu unutmayın. İşveren sponsorluğundaki bir hesaptan aktarılan para dışında, IRA'lar değildir.

Bununla birlikte, eyalet mevzuatı, IRA fonlarınızı ve evinizde tuttuğunuz sermayeyi kısmen koruyabilir. Ne kadar şemsiye sigortaya ihtiyacınız olduğunu belirlemeden önce yerel mevzuatınızı kontrol edin.

Sigortacılar genellikle şemsiye sigortayı milyon dolarlık bloklar halinde satarlar. Bu, piyasadaki en ucuz sigortanın 1 milyon dolarlık teminat sunduğu, bir sonraki en ucuz poliçenin 2 milyon dolarlık kapsam sağladığı vb. anlamına gelir. Sonuç olarak, satın aldığınız poliçe ne olursa olsun, saygın bir teminat düzeyine sahip olursunuz.

Özetliyor

Kişisel bir sorumluluk davası, en büyük niyetlere sahip en çalışkan tarafı bile büyük bir anlaşma için sıraya sokabilir.

Kendinizi bu durumda bulmanız pek olası olmasa bile, ciddi bir mali kaybı önlemeye çalışmak akıllıca olacaktır. Şemsiye sigortasını kullanabileceğiniz yer burasıdır.