ร่มประกันภัยคืออะไร?

เผยแพร่แล้ว: 2022-11-30การประกันภัย Umbrella เป็นอีกหนึ่งการประกันภัยความรับผิดส่วนบุคคลที่สามารถจ่ายค่าสินไหมทดแทนได้มากกว่าวงเงินประกันปกติของคุณ

หากคุณพบว่าตัวเองอยู่ในคดีที่มีค่าใช้จ่ายสูงเกินกว่าที่ประกันจะจ่ายได้ คุณอาจสูญเสียเงินออมทั้งหมด

คุณจะหลีกเลี่ยงได้อย่างไรด้วยประกันร่ม? ด้านล่างนี้ เราจะอธิบายแผนการดำเนินการทีละขั้นตอนสำหรับการประกันภัยร่ม

คุณจะพบความแตกต่างจากการประกันภัยความรับผิดส่วนเกิน รวมทั้งข้อจำกัดมากมายเกี่ยวกับความคุ้มครองความรับผิดที่ประกันภัยร่มมี

มันทำงานอย่างไร?

ประกัน Umbrella ยังสามารถคุ้มครองคุณสำหรับเหตุการณ์ที่เจ้าของบ้านไม่สามารถประกันได้ เช่น การฟ้องร้องหมิ่นประมาทหรือใส่ร้าย

สมาชิกในครอบครัวของคุณ เช่น คู่สมรสและบุตร จะได้รับการคุ้มครองโดยทั่วไปในกรมธรรม์ประกันภัยของคุณ

นี่คือรายการของสถานการณ์ที่การประกันภัยร่มอาจมีประโยชน์:

- ลูกชายของคุณต่อยเพื่อนร่วมชั้นที่โรงเรียน และพ่อแม่ของเขาต้องการฟ้องคุณ

- คุณคือต้นเหตุของอุบัติเหตุรถชน 10 คัน และการประกันภัยรถยนต์ของคุณจะไม่ครอบคลุมค่าใช้จ่ายทั้งหมดสำหรับผู้ที่ตกเป็นเหยื่อ

- ลูกวัยรุ่นของคุณจัดปาร์ตี้ที่บ้าน และแขกบางคนนำเครื่องดื่มแอลกอฮอล์มาและถูกจับในข้อหาขับรถภายใต้อิทธิพล

และอีกหลายกรณีที่การประกันภัยร่มเป็นโอกาสโชคดีของคุณที่จะหลีกเลี่ยงผลกระทบด้านลบ เป็นเสื้อชูชีพเพื่อให้คุณติดตามในหัวข้อที่เจ้าของบ้านหรือประกันภัยรถยนต์ไม่สามารถครอบคลุมได้

แน่นอนว่าหนึ่งในโซลูชันทางการเงินที่เข้าถึงได้มากที่สุดคือการหา แอปเบิกเงินสดล่วงหน้าสำหรับ Android หรือ iOS แต่ยอมรับเถอะว่าเมื่อเดิมพันสูง คุณจะแก้ปัญหาทุกอย่างด้วยเงินกู้ไม่ได้

ราคา

หากคุณสงสัยว่าค่าประกันร่มมีราคาเท่าใด ราคาจะขึ้นอยู่กับความคุ้มครองที่คุณซื้อ สถานะที่อยู่อาศัยของคุณ และความเสี่ยงที่ผู้รับประกันภัยต้องเผชิญเมื่อลงนามในใบสมัครของคุณอย่างเคร่งครัด

คุณอาจสูญเสียทรัพย์สินของคุณในกรณีที่มีคนยื่นฟ้องคุณ สมมติว่าเกิดอุบัติเหตุในทรัพย์สินของคุณหรือใครก็ตามที่ควบคุมรถของคุณ

กรมธรรม์ประกันภัย ส่วนบุคคล และประกันภัยส่วนเกิน ต้องการให้คุณรักษา "ประกันภัยพื้นฐาน" สำหรับรถยนต์ บ้าน เรือ หรือยานพาหนะเพื่อการพักผ่อนหย่อนใจนอกสถานที่ ทั้งหมดที่ระบุไว้ในหน้าประกาศของนโยบายหลัก

ข้อเท็จจริงอีกประการหนึ่งก็คือแผนความคุ้มครองส่วนบุคคลและแผนความรับผิดส่วนเกินบางครั้งให้ความคุ้มครองที่นอกเหนือจาก "การประกันภัยพื้นฐาน"

อาจไม่มีความครอบคลุมพื้นฐานขั้นต่ำที่จำเป็นสำหรับความคุ้มครองที่เหนือกว่าซึ่งจัดทำโดย “การประกันภัยอ้างอิง”; อย่างไรก็ตามอาจมีการหักลดหย่อน

ความคุ้มครองที่คุณตัดสินใจซื้อจะส่งผลต่อราคาของประกันแบบครอบคลุมมากน้อยเพียงใด

องค์ประกอบอื่นๆ รวมถึงตำแหน่งของคุณ จำนวนรถที่คุณเป็นเจ้าของ และสิ่งอื่นๆ อาจส่งผลต่อค่าประกันร่มของคุณ

คุณสามารถครอบคลุมอะไรได้บ้าง?

ประกัน Umbrella จ่ายสำหรับความเสียหายที่เกิดจากทรัพย์สินของคุณจนถึงขีดจำกัดความรับผิดและค่าใช้จ่ายทางกฎหมายที่เกี่ยวข้อง

ตัวอย่างเช่น หากนโยบายหลักของคุณครอบคลุมความเสียหายสูงถึง 1 ล้านดอลลาร์ ผู้รับประกันภัยจะจ่ายเงินจำนวนนี้นอกเหนือจากค่าธรรมเนียมสำหรับการป้องกันตัวทางกฎหมาย

ตัวอย่างของค่าใช้จ่ายที่ประกันครอบคลุม:

- ค่ารักษาพยาบาลและค่าฝังศพของผู้อื่น

- เป็นอันตรายต่อทรัพย์สินของผู้อื่น

- ใส่ร้าย หมิ่นประมาท ทำให้เสื่อมเสียชื่อเสียง และคดีทำร้ายร่างกายบุคคลประเภทอื่นๆ

- ค่าใช้จ่ายของคุณสำหรับที่ปรึกษาด้านการป้องกัน

- หากคุณเป็นเจ้าของบ้าน ผู้เช่าได้รับบาดเจ็บหรือทรัพย์สินเสียหาย

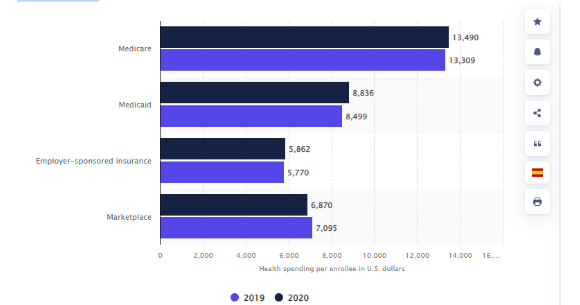

สถิติระบุว่าค่าใช้จ่ายด้านสุขภาพของชาวอเมริกันเพิ่มขึ้นตั้งแต่ปี 2019 โดยอยู่ที่ 13,309 ดอลลาร์สหรัฐฯ ในปีต่อไป จำนวนเงินเฉลี่ยที่ใช้จ่ายต่อผู้ลงทะเบียน Medicare นับเป็น 13,490 ดอลลาร์สหรัฐ

ค่าใช้จ่ายด้านสุขภาพต่อผู้ลงทะเบียนในสหรัฐอเมริกาในปี 2019 และ 2020 โดยประกัน

ลิงค์: https://www.statista.com/statistics/246913/health-spending-per-enrollee-in-the-united-states/

สิ่งที่คุณไม่สามารถครอบคลุม?

ประการแรก การประกันภัยร่มจะไม่คุ้มครองการบาดเจ็บหรือความเสียหายต่อทรัพย์สินของคุณ

เว้นแต่คุณจะยื่นขอความคุ้มครองร่มเชิงพาณิชย์แทนการรับข้อเสนอส่วนบุคคล: ในกรณีนี้ หนี้สินที่เกี่ยวข้องกับธุรกิจของคุณจะได้รับการคุ้มครอง

ต่อไปนี้คือสิ่งอื่นที่คุณไม่สามารถจ่ายได้สำหรับการใช้ประกันร่ม:

- อาการบาดเจ็บของคุณ

- ความเสียหายต่อทรัพย์สินของคุณ

- อุบัติเหตุหรือความเสียหายต่อทรัพย์สินสำหรับบริษัทของคุณต้องรับผิดชอบต่อกิจกรรมโดยเจตนาหรือทางอาญา

- การกระทำโดยเจตนาหรือทางอาญา

- ความรับผิดที่เกี่ยวข้องกับสัญญาที่คุณต้องรับผิดชอบ

แผนประกันส่วนใหญ่ไม่ครอบคลุมความรับผิดชอบอันเป็นผลมาจากการที่คุณจงใจละเมิดข้อตกลงในสัญญา

การประกันร่มของคุณไม่น่าจะช่วยได้ในกรณีที่ธุรกิจมุงหลังคาฟ้องคุณเนื่องจากไม่จ่ายค่างานที่ดำเนินการตามสัญญาที่คุณลงนาม นอกจากนี้ คุณจะไม่ได้รับความคุ้มครองหากคุณทำร้ายผู้อื่นโดยเจตนา

ขนาดประกันที่คุณต้องการ

คุณควรมีประกันความรับผิดอย่างน้อยเพียงพอที่จะปกป้องทรัพย์สินของคุณ เพื่อให้ได้จำนวนที่ "เพียงพอ" ให้เพิ่มมูลค่าทรัพย์สิน บัญชีออมทรัพย์และการลงทุนของคุณ

มีปัจจัยที่ต้องพิจารณาในการเลือกระดับความคุ้มครองที่เหมาะสม

- มูลค่าสินทรัพย์: อย่างน้อยการประกันภัยร่มควรครอบคลุมมูลค่าสุทธิของคุณ เพราะนั่นมักจะเป็นจำนวนเงินที่คุณต้องสูญเสียในคดีความ

- การสูญเสียรายได้ที่ อาจเกิดขึ้นในอนาคต: การฟ้องร้องคดีสำคัญอาจเป็นอันตรายต่อรายได้ในอนาคตของคุณ พิจารณารายได้ในอนาคตที่คาดหวัง แม้ว่ารายได้ปัจจุบันของคุณจะถูกจำกัด

โปรดจำไว้ว่าพระราชบัญญัติหลักประกันรายได้เพื่อการเกษียณอายุของพนักงานของรัฐบาลกลางปี 1974 ป้องกันกองทุนเกษียณอายุที่นายจ้างสนับสนุน เช่น 401(k)s จากการฟ้องร้องส่วนใหญ่ ยกเว้นเงินที่โอนจากบัญชีที่นายจ้างสนับสนุน IRAs ไม่ใช่

อย่างไรก็ตาม กฎหมายของรัฐอาจปกป้องกองทุน IRA ของคุณและทุนที่คุณถืออยู่ในบ้านบางส่วน ก่อนกำหนดจำนวนเงินประกันที่คุณต้องการ โปรดตรวจสอบกฎหมายท้องถิ่นของคุณ

บริษัทประกันมักจะขายประกันร่มเป็นล้านดอลลาร์ ซึ่งหมายความว่าการประกันที่ถูกที่สุดในตลาดให้ความคุ้มครอง 1 ล้านดอลลาร์ นโยบายถัดไปที่ถูกที่สุดให้ความคุ้มครอง 2 ล้านดอลลาร์ และอื่นๆ ดังนั้น ไม่ว่าคุณจะซื้อนโยบายใดก็ตาม คุณจะได้รับความคุ้มครองในระดับที่เหมาะสม

สรุป

คดีเกี่ยวกับความรับผิดชอบส่วนบุคคลอาจทำให้แม้แต่ฝ่ายที่ขยันขันแข็งที่สุด ด้วยความตั้งใจที่ยิ่งใหญ่ที่สุด อยู่ในบรรทัดสำหรับการยุติคดีครั้งใหญ่

แม้ว่าจะเป็นไปไม่ได้เลยที่คุณจะพบว่าตัวเองตกอยู่ในสถานการณ์เช่นนี้ คุณควรพยายามป้องกันการสูญเสียทางการเงินอย่างรุนแรง นั่นคือที่ที่คุณสามารถใช้ประกันร่มได้