SaaS 估值计算器:了解您的业务价值多少

已发表: 2021-12-22在 SaaS 企业的生命周期中,总有一段时间需要对 SaaS 进行估值:它可以大致告诉您您的公司在当代市场中的价值。

因此,如果您在业务生命周期中达到了这一点,请继续阅读以了解:

是什么让 SaaS 公司如此有价值?

SaaS估值的类型

计算估值的关键 SaaS 指标

如何找到你的 SaaS 估值倍数

提高 SaaS 估值的五种方法

结论

是什么让 SaaS 公司如此有价值?

SaaS 估值往往高于传统同行,因为它们依赖经常性收入。

初始投资后,投资回报率可能相当高。 此外,许多人依赖云技术,使他们能够随着对其服务需求的增长而以经济高效的方式无限扩展。

获取我们的免费电子书“如何快速扩展您的 SaaS”

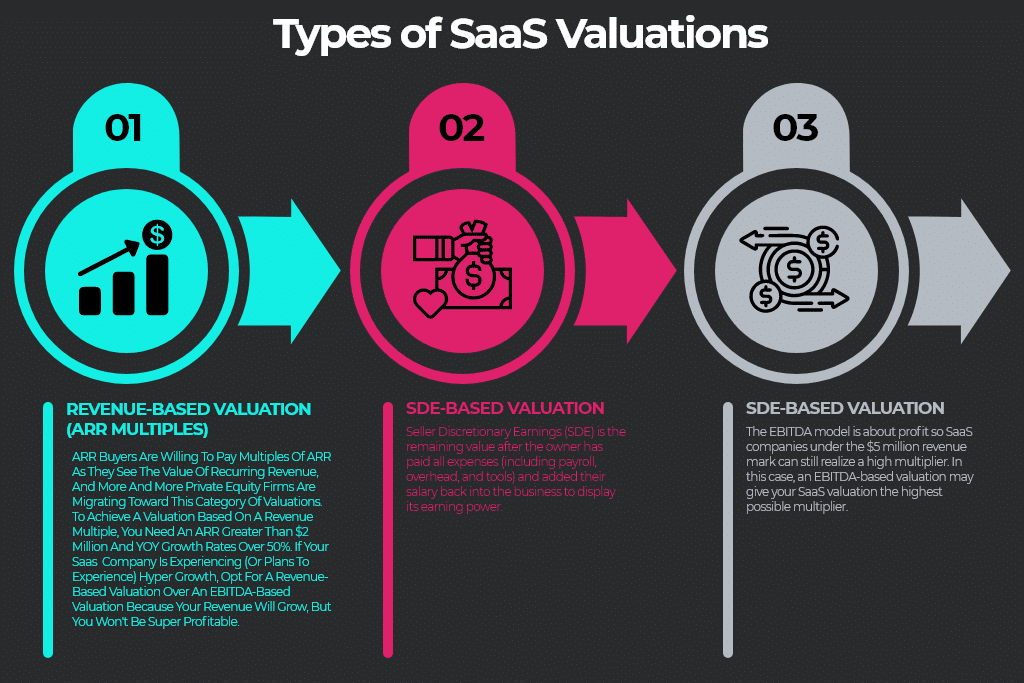

SaaS估值的类型

SaaS 业务通常以订阅为基础运作,因此初始成本降低,而客户保持忠诚并带来收入。

尽管其他因素会影响公司的价值,但他们仍然使用诸如年度经常性收入 (ARR) 之类的收入指标。

SaaS 估值的基础可以分为三类:SDE、EBITDA 和基于收入的估值。

基于收入的估值

基于收入的估值基于企业的 ARR。

在传统业务中,这是最后的手段,不像其他选择那样细致入微。

在 SaaS 估值方面,它确实具有一些优势,因为 SaaS 客户产生可预测的经常性收入。

如果您的公司刚刚实现了产品与市场的匹配并且可能会增长,则基于收入的估值是相关的。

如果您的公司即将进入高增长阶段,它不一定会产生巨额利润。 虽然您的收入会增长,但您的支出也会增长,从而建立更稳定的业务。

如果您的业务没有增长,那么基于收入的估值将无法准确预测未来的利润。

基于 SDE 的估值

卖方可自由支配收入 (SDE) 侧重于所有者在扣除商品成本和运营费用后获得的利润。

在 SDE 模型中,所有者的工资或股息可以加回到 SDE 模型中的最终数字中。

它通常用于年轻企业,因为它突出了企业未来的真正盈利能力。

SDE的计算为:

收入 - 销售成本 - 运营费用 + 所有者工资。

如果企业依赖所有者进行管理或专业知识; 收入同比增长不到50%; 或者它平均每年赚不到 200 万美元,SDE 估值可能是一个优势。

基于 EBITDA 的估值

对于较大的企业,您可能会看到 EBITDA 框架。 在整个软件行业,EBITDA 通常用于 ARR 超过 500 万美元的企业。

EBITDA 代表什么?

EBITDA 代表未计利息、税项、折旧和摊销前的收益。

它考虑到所有者对企业日常运营的直接影响可能较小,通常聘请首席执行官或总经理代替他们。

它是基于利润的:您的组织可能已经达到了 40 的规则,或者正在以较低的客户获取成本工作。

40的规则是什么?

40 规则是一个流行的 SaaS 概念,尽管它并不总是准确地描述企业的健康状况。

它指出,当 SaaS 公司的增长率加上其自由现金流时,它应该等于或高于 40%。 这并不总是给你完整的画面。 麦肯锡的研究表明,只有 1/3的软件公司实现了这一目标,而能够持续保持这一目标的公司就更少了。

EBITDA 估值显示公司有能力在没有 40 规则的情况下产生可持续、强劲的现金流。

要通过 EBITDA 框架计算公司的价值,请使用以下计算:

净收入 + 利息 + 税收 + 折旧 + 摊销。

源图像

计算估值的关键 SaaS 指标

这些框架听起来可能很复杂,但 SaaS 业务的基本估值依赖于五个关键指标:

业务规模——年度经常性收入 (ARR)

ARR 和每月经常性收入 (MRR) 是企业估值的良好基准。

您可以通过跟踪每年的新销售、客户续订和流失率来计算 ARR。

然后是一个简单的公式:

ARR =(每年的订阅成本 + 来自附加组件或升级的经常性收入)- 收入损失。

盈利能力——毛利率

毛利率可以告诉潜在投资者他们可以预期的可扩展性。 它将企业的毛利润与其总收入进行比较。

要查找企业的毛利率,请使用以下计算:

毛利率 =(收入 - 销售成本)÷ 收入

动量——增长率

SaaS 业务的发展势头取决于您为自己开拓的利基市场。 通常在高增长率的企业中,你要么占领了现有市场的很大一部分,要么创造了一个新市场。

虽然这种增长率不一定会反映在利润中,但与高利润的经常性合同相结合时,它可以暗示未来的盈利能力。

它是通过查看一系列指标来计算的,包括 MRR、活跃客户和每用户平均收入 (ARPU)。

由于增长率衡量指标在特定时期内发生变化,因此计算公式如下所示:

增长率=(终值-初值)÷初值

产品/服务质量——净收入保留

净收入保留 (NRR) 定义了您的企业随着时间的推移从现有客户那里保留了多少经常性收入。 它显示了如果您不再进行销售,企业的收入可能会如何变化。

净收入保留 =(MRR 或 ARR + 升级收入 - 收入损失(来自减少/流失))÷ 原始 MRR 或 ARR

这是产品或服务质量的一个很好的指标。 如果客户升级的次数超过了他们的流失率,那么您的产品本质上就是在销售自己。

市场情绪(又名多重)

一旦您计算了主要基于收入、SDE 或 EBITDA 的业务价值,您就必须预测潜在投资者将使用的乘数。

投资者使用倍数来尝试预测企业未来的价值。 如果它的盈利能力大幅增长,您将获得更大的乘数。

如何找到你的 SaaS 估值倍数

您的 SaaS 估值倍数并非完全不可预测; 有几种方法可以预测它。

估值公式

因为SaaS业务变量太多,估值公式有点模糊:将上述四个指标中的三个相乘,再乘以10。

例如:估值 = 10x(ARR x 增长率 x NRR)

要找到估值乘数,请将该结果除以原始 ARR。

因此,如果您的 ARR 为 1000 万美元,您的增长率为 40%,您的 NRR 为 105%,那么您的估值将是您收入的 4.2 倍——大约 4200 万美元。

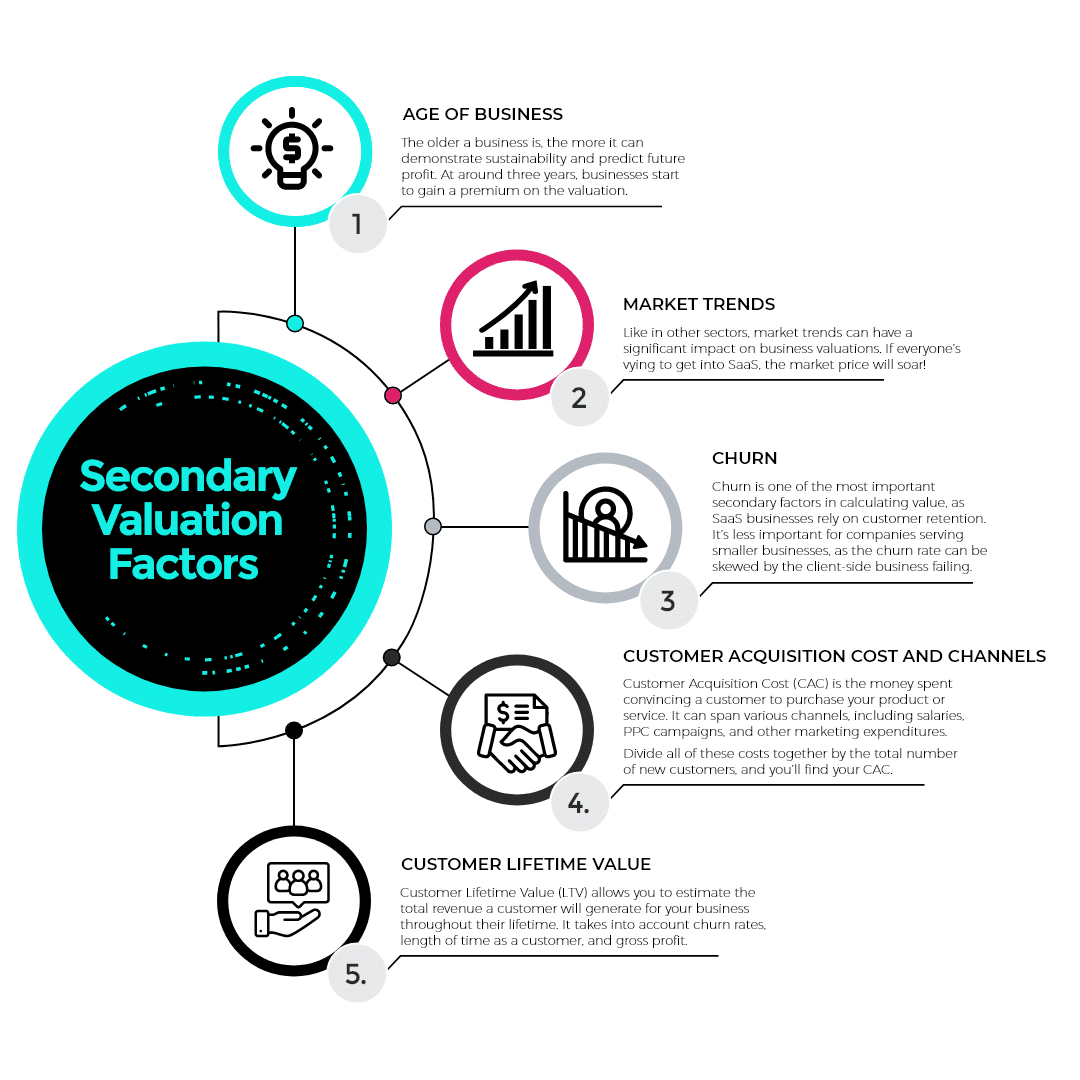

次要估值因素

任何企业的估值也可能取决于一系列次要因素。 下面是 SaaS 行业中的一些常见问题。

营业年龄

企业越老,就越能证明可持续性并预测未来的利润。 大约三年后,企业开始获得估值溢价。

市场走向

与其他行业一样,市场趋势会对企业估值产生重大影响。 如果大家都争相进入SaaS,市场价格将飙升!

搅拌

流失是计算价值的最重要的次要因素之一,因为 SaaS 业务依赖于客户保留。 对于服务于小型企业的公司来说,这不太重要,因为客户端业务失败可能会影响客户流失率。

获客成本和渠道

客户获取成本 (CAC) 是说服客户购买您的产品或服务所花费的金钱。 它可以跨越各种渠道,包括工资、PPC 活动和其他营销支出。

将所有这些成本除以新客户总数,您就会找到您的 CAC。

客户终身价值

客户生命周期价值(LTV) 可让您估算客户在其整个生命周期内将为您的业务产生的总收入。 它考虑了客户流失率、作为客户的时间长度和毛利润。

提高 SaaS 估值的五种方法

有些事情是你无法控制的,比如市场趋势。 但是有一些方法可以提高您的 SaaS 估值!

1. 减少客户流失

减少客户流失,您可以确保客户终身价值数据保持高位。 低流失率也告诉投资者你的提议是可持续的。

2. 保护您的知识产权 (IP)

在不保护您的知识产权的情况下,另一家企业可能会侵入您的利基市场或停止您的运营。 确保您已为所有相关代码和产品以及任何重要资产注册商标或申请专利。

3. 记录和标准化流程和源代码

如果您是亲力亲为的所有者或创始人,这一点尤其重要:投资者希望企业能够像购买前一样高效运行,因此流程需要完善,员工必须在没有您指导的情况下继续工作。

4.稳定定价策略

定价对企业的底线有很大影响,因此拥有稳定的定价策略表明您对产品市场的了解。

理想情况下,您将提高年度价格以抵消通货膨胀,同时为您的客户增加新价值以确保他们保持忠诚。

5、强化营销渠道和定位

稳固的市场地位将使竞争对手更难超越您的业务,并使投资者更容易看到购买的价值。

结论

尽管 SaaS 估值可能取决于各种因素,但也有一些常数。 通过跟踪您选择的指标以及当前市场,您应该能够自信地计算您的业务价值。