Kalkulator wyceny SaaS: dowiedz się, ile warta jest Twoja firma

Opublikowany: 2021-12-22W życiu firmy SaaS przychodzi czas, w którym potrzebna jest wycena SaaS: może ona w przybliżeniu powiedzieć, ile Twoja firma jest warta na współczesnym rynku.

Tak więc, jeśli osiągnąłeś ten punkt w cyklu życia swojej firmy, czytaj dalej, aby dowiedzieć się:

Co sprawia, że firmy SaaS są tak cenne?

Rodzaje wycen SaaS

Kluczowe wskaźniki SaaS do obliczania wyceny

Jak znaleźć wielokrotność wyceny SaaS?

Pięć sposobów na poprawę wyceny SaaS

Wniosek

Co sprawia, że firmy SaaS są tak cenne?

Wyceny SaaS są zwykle wyższe niż ich tradycyjne odpowiedniki, ponieważ opierają się na powtarzających się przychodach.

Po początkowej inwestycji zwrot z inwestycji może być dość wysoki. Ponadto wiele z nich polega na technologiach chmurowych, co pozwala im skalować się w nieskończoność i opłacalnie w miarę wzrostu popytu na ich usługi.

Pobierz naszego bezpłatnego e-booka „Jak szybko skalować SaaS”

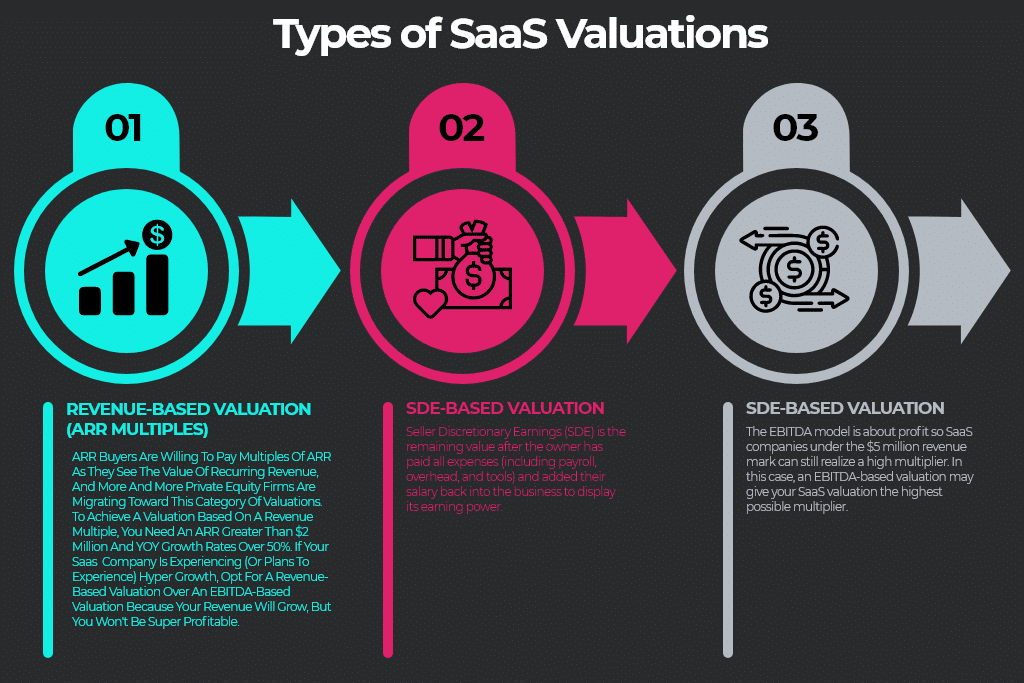

Rodzaje wycen SaaS

Firmy SaaS zwykle działają na zasadzie subskrypcji, więc koszty początkowe spadają, a klienci pozostają lojalni i przynoszą dochody.

Nadal używają wskaźników przychodów, takich jak roczny przychód cykliczny (ARR), chociaż inne czynniki wpływają na wartość firmy.

Podstawy wyceny SaaS można podzielić na trzy kategorie: SDE, EBITDA oraz wyceny oparte na przychodach.

Wycena oparta na przychodach

Wycena oparta na przychodach opiera się na ARR firmy.

W tradycyjnym biznesie jest to ostateczność, nie tak zniuansowana jak inne opcje.

Ma pewne zalety, jeśli chodzi o wycenę SaaS, ponieważ klienci SaaS generują przewidywalne, cykliczne przychody.

Wycena oparta na przychodach jest istotna, jeśli Twoja firma właśnie osiągnęła dopasowanie produktu do rynku i prawdopodobnie będzie się rozwijać.

Jeśli Twoja firma wkracza w fazę wysokiego wzrostu, niekoniecznie przyniesie duży zysk. Podczas gdy Twoje przychody będą rosły, tak samo będą Twoje wydatki, co buduje stabilniejszy biznes.

Jeśli Twoja firma się nie rozwija, wycena oparta na przychodach nie pozwoli dokładnie przewidzieć przyszłych zysków.

Wycena na podstawie SDE

Zarobki dyskrecjonalne sprzedawcy (SDE) skupiają się na zyskach osiąganych przez właściciela po odliczeniu kosztów towarów i kosztów operacyjnych.

W modelu SDE pensję właściciela lub dywidendy można dodać z powrotem do ostatecznej liczby w modelu SDE.

Jest zwykle używany w młodszych firmach, ponieważ podkreśla prawdziwą rentowność przyszłości firmy.

Obliczenie SDE to:

Przychody – Koszt sprzedanych towarów – Koszty operacyjne + Wynagrodzenie właściciela.

Jeśli firma polega na właścicielu w zakresie zarządzania lub wiedzy specjalistycznej; przychody rosną mniej niż 50% rok do roku; lub zarabia średnio mniej niż 2 miliony dolarów rocznie, wycena SDE prawdopodobnie będzie zaletą.

Wycena na podstawie EBITDA

W przypadku większych firm prawdopodobnie zobaczysz ramy EBITDA. W branży oprogramowania EBITDA jest zwykle stosowana w przypadku firm wycenianych na ponad 5 milionów ARR.

Co oznacza EBITDA?

EBITDA oznacza zysk przed odsetkami, podatkami, amortyzacją i amortyzacją.

Uwzględnia to, że właściciele prawdopodobnie mają mniej bezpośredni wpływ na codzienne prowadzenie firmy, często zatrudniając na ich miejsce prezesów lub dyrektorów generalnych.

Jest oparty na zyskach: Twoja organizacja mogła osiągnąć regułę 40 lub pracować przy niskim koszcie pozyskania klienta.

Jaka jest zasada 40?

Reguła 40 to popularna koncepcja SaaS, choć nie zawsze dokładnie oddaje kondycję firmy.

Stwierdza, że gdy tempo wzrostu firmy SaaS zostanie dodane do jej wolnych przepływów pieniężnych, powinno wynosić 40% lub więcej. Nie zawsze daje to pełny obraz sytuacji. Badania McKinsey sugerują, że zaledwie jedna trzecia firm zajmujących się oprogramowaniem osiąga ten cel, a jeszcze mniej udaje się utrzymać go w sposób zrównoważony.

Wycena EBITDA pokazuje zdolność firmy do generowania trwałych, silnych przepływów pieniężnych bez zasady 40.

Aby obliczyć wartość firmy za pomocą modelu EBITDA, użyj obliczenia:

Dochód netto + odsetki + podatki + amortyzacja + amortyzacja.

Obraz źródłowy

Kluczowe wskaźniki SaaS do obliczania wyceny

Ramy te mogą wydawać się skomplikowane, ale podstawowa wycena Twojego biznesu SaaS opiera się na pięciu kluczowych wskaźnikach :

Wielkość firmy — roczny przychód cykliczny (ARR)

ARR i Monthly Recurring Revenue (MRR) są dobrymi punktami odniesienia dla wyceny przedsiębiorstw.

Możesz obliczyć ARR, śledząc każdego roku nową sprzedaż, odnowienia klientów i wskaźnik rezygnacji.

Wtedy jest to prosta formuła:

ARR = (koszt subskrypcji rocznie + cykliczny dochód z dodatków lub aktualizacji) – utracony dochód.

Rentowność — marża brutto

Stopy marży brutto mogą powiedzieć potencjalnym inwestorom o skalowalności, jakiej mogą się spodziewać. Porównuje kwotę zysku brutto firmy z jej całkowitymi przychodami.

Aby znaleźć marżę brutto firmy, użyj następującego obliczenia:

Marża brutto = (przychód – koszt sprzedanych towarów) ÷ przychód

Pęd — tempo wzrostu

Rozmach biznesu SaaS zależy od niszy, którą sam sobie wyrobiłeś. Zazwyczaj w firmach o szybkim wzroście albo przejąłeś znaczną część istniejącego rynku, albo utworzyłeś nowy.

Chociaż ta stopa wzrostu niekoniecznie znajdzie odzwierciedlenie w zyskach, może wskazywać na przyszłą rentowność w połączeniu z wysokomarżowymi kontraktami cyklicznymi.

Jest obliczany na podstawie szeregu wskaźników, w tym MRR, aktywnych klientów i średniego przychodu na użytkownika (ARPU).

Ponieważ miary tempa wzrostu zmieniają się w określonym okresie, formuła obliczeniowa wygląda tak:

Tempo wzrostu = (wartość końcowa – wartość początkowa) ÷ wartość początkowa

Jakość produktu/usługi — Utrzymanie przychodów netto

Net Revenue Retention (NRR) określa, ile stałych przychodów Twoja firma zachowała od obecnych klientów w czasie. Pokazuje, w jaki sposób przychody firmy mogą się zmienić, jeśli nie dokonasz dalszej sprzedaży.

Utrzymanie dochodu netto = (MRR lub ARR + dochód z podwyższenia – utracony dochód (z redukcji/churn)) ÷ Pierwotny MRR lub ARR

To świetny wskaźnik jakości produktu lub usługi. Jeśli klienci przechodzą na wyższy poziom aktualizacji niż rezygnują, Twój produkt zasadniczo sprzedaje się sam.

Nastroje rynkowe (aka The Multiple)

Po obliczeniu wartości firmy, opartej głównie na przychodach, SDE lub EBITDA, musisz przewidzieć wartość mnożnika, którą będą stosować potencjalni inwestorzy.

Inwestorzy używają mnożnika, aby spróbować przewidzieć, jak wartościowy biznes stanie się w przyszłości. Jeśli ma znacznie wzrosnąć zyskowność, dostaniesz większy mnożnik.

Jak znaleźć wielokrotność wyceny SaaS?

Twój mnożnik wyceny SaaS nie jest całkowicie nieprzewidywalny; można to przewidzieć na kilka sposobów.

Formuła wyceny

Ponieważ w firmach SaaS jest tak wiele zmiennych, formuła wyceny jest nieco niejasna: pomnóż trzy z powyższych czterech wskaźników razem, a następnie pomnóż wynik przez 10.

Na przykład: Wycena = 10x (ARR x Stopa Wzrostu x NRR)

Aby znaleźć mnożnik wyceny, podziel ten wynik przez pierwotny ARR.

Jeśli więc Twój ARR wynosi 10 milionów USD, stopa wzrostu wynosi 40%, a NRR wynosi 105%, Twoja wycena byłaby 4,2 razy większa niż przychód — około 42 miliony USD.

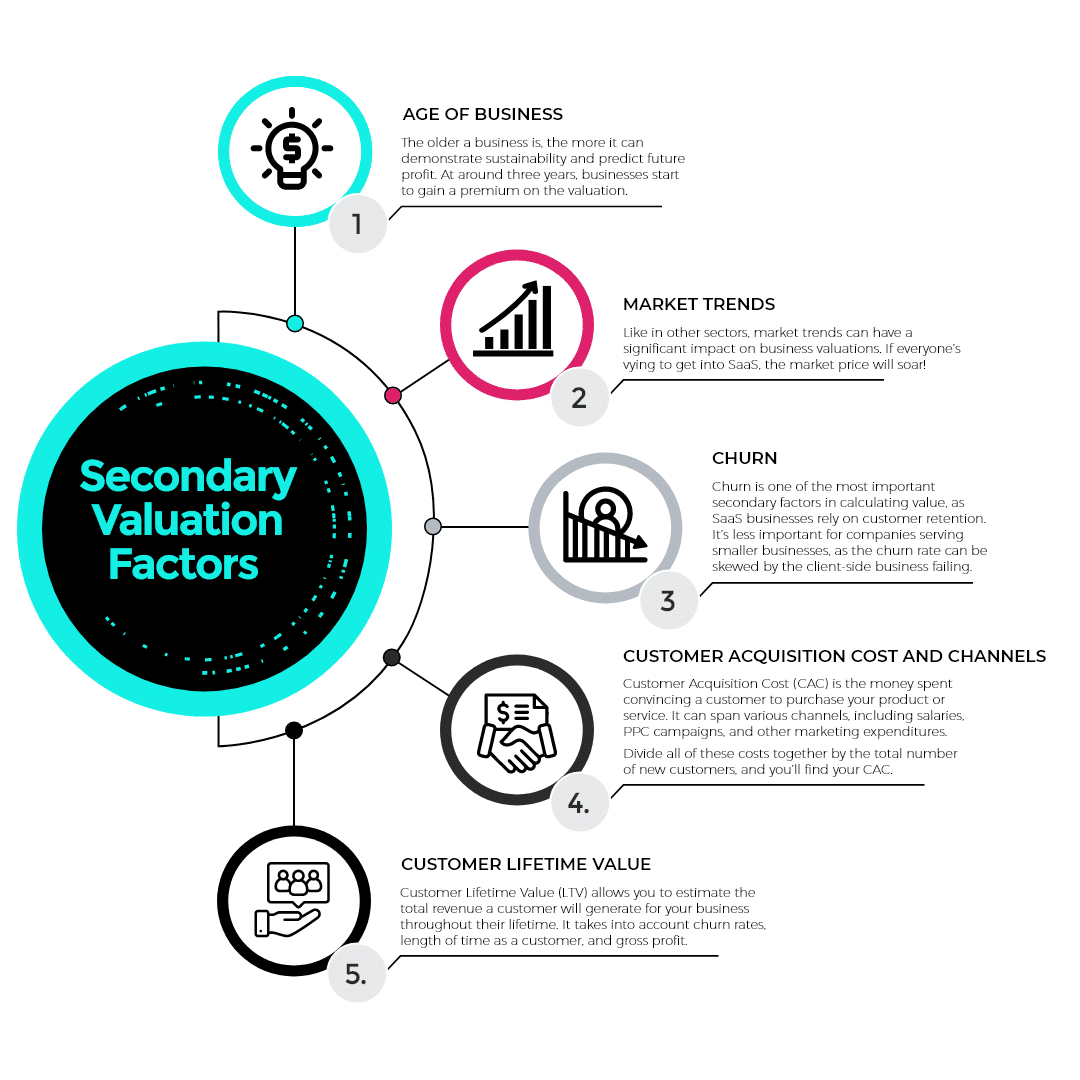

Wtórne czynniki wyceny

Wycena każdej firmy może również zależeć od szeregu drugorzędnych czynników. Poniżej przedstawiono niektóre typowe w branży SaaS.

Wiek biznesu

Im starsza firma, tym bardziej może wykazać się zrównoważonym rozwojem i przewidywać przyszłe zyski. Po około trzech latach firmy zaczynają zyskiwać na wycenie.

Trendy marketowe

Podobnie jak w innych sektorach, trendy rynkowe mogą mieć istotny wpływ na wyceny przedsiębiorstw. Jeśli wszyscy walczą o wejście do SaaS, cena rynkowa poszybuje w górę!

Maselnica

Churn jest jednym z najważniejszych drugorzędnych czynników przy obliczaniu wartości, ponieważ firmy SaaS polegają na utrzymaniu klientów. Ma to mniejsze znaczenie dla firm obsługujących mniejsze firmy, ponieważ wskaźnik rezygnacji może zostać wypaczony przez upadki biznesowe po stronie klienta.

Koszt i kanały pozyskania klienta

Koszt pozyskania klienta (CAC) to pieniądze wydane na przekonanie klienta do zakupu Twojego produktu lub usługi. Może obejmować różne kanały, w tym wynagrodzenia, kampanie PPC i inne wydatki marketingowe .

Podziel wszystkie te koszty razem przez całkowitą liczbę nowych klientów, a znajdziesz swój CAC.

Wartość dożywotnia klienta

Customer Lifetime Value (LTV) pozwala oszacować całkowity przychód, jaki klient wygeneruje dla Twojej firmy przez cały okres jej istnienia. Bierze pod uwagę wskaźniki odpływu klientów, czas bycia klientem i zysk brutto.

Pięć sposobów na poprawę wyceny SaaS

Niektórych rzeczy nie możesz kontrolować, takich jak trendy rynkowe. Ale są sposoby na poprawę wyceny SaaS!

1. Zmniejsz churn

Zmniejsz churn , a będziesz mieć pewność, że wartości życiowe klientów pozostaną na wysokim poziomie. Niski wskaźnik churn informuje również inwestorów, że Twoja propozycja jest trwała.

2. Zabezpiecz swoją własność intelektualną (IP)

Bez zabezpieczenia Twojej własności intelektualnej inna firma może wkroczyć do Twojej niszy lub wstrzymać Twoją działalność. Upewnij się, że posiadasz znak towarowy lub opatentowałeś cały odpowiedni kod i produkty oraz wszelkie ważne aktywa.

3. Udokumentuj i ustandaryzuj proces i kody źródłowe

Jest to szczególnie ważne, jeśli jesteś praktycznym właścicielem lub założycielem: inwestorzy chcą, aby firma działała równie wydajnie, jak przed jej zakupem, więc procesy muszą być dobrze ugruntowane, a pracownicy muszą działać bez Twojego przewodnictwa.

4. Ustabilizuj strategię cenową

Ceny mają duży wpływ na wynik finansowy firmy, więc posiadanie stabilnej strategii cenowej świadczy o znajomości rynku produktów.

Idealnie byłoby, gdybyś podniósł swoje roczne ceny, aby przeciwdziałać inflacji, jednocześnie dodając nową wartość dla swoich klientów, aby zapewnić, że pozostaną lojalni.

5. Wzmocnij kanały marketingowe i pozycjonowanie

Ugruntowana pozycja rynkowa utrudni konkurentom wyprzedzenie Twojej firmy i ułatwi inwestorom dostrzeżenie wartości zakupu.

Wniosek

Chociaż wycena SaaS może zależeć od różnych czynników, istnieją pewne stałe. Śledząc wybrane wskaźniki, a także aktualny rynek, powinieneś być w stanie pewnie obliczyć, ile wart jest Twój biznes.