¿Cuál es el valor de su agencia de marketing digital?

Publicado: 2020-11-25Cuando se trata de valoraciones de empresas, la belleza no está en el ojo del espectador.

El valor es tangible, comparable y, a menudo, se deriva del costo de capital, el riesgo o el costo de oportunidad de la siguiente mejor inversión. Al igual que en el marketing, está impulsado por el ROI.

O, como Warren Buffett es tan famoso por decir:

El precio es lo que pagas, el valor es lo que obtienes.

Con demasiada frecuencia, los propietarios de negocios basan la valoración esperada de su empresa en cosas como:

- "Necesito $ XX, XXX, XXX después de impuestos para jubilarme cómodamente, por lo que un comprador debería estar dispuesto a pagarlo, porque yo lo valgo".

- “Somos una empresa que da servicio al sector tecnológico, por lo que nuestro múltiplo de valoración es x veces mayor que cualquier negocio de servicios estándar”

- Facebook pagó $ XB por Whatsapp, Instagram o [complete el espacio en blanco]

Hemos trabajado en la compra y venta de negocios de servicios digitales y activos digitales, incluyendo valoraciones y adquisiciones de nombres de dominio. En consecuencia, sabemos un poco sobre el proceso de compra, cómo valorar las agencias y lo que significa hacer crecer el valor de su agencia. Aquí discutimos los tres. Por lo tanto, si está buscando comenzar una nueva agencia, vender su agencia de servicios de SEO o adquirir una agencia existente, aquí debería haber algunos consejos útiles que puede obtener.

Cómo valorar su agencia digital

Las valoraciones comerciales de servicios estándar se aplican a la mayoría de las empresas de marketing, incluidas las agencias digitales que prestan servicios de marketing de contenido, SEO, construcción de enlaces, diseño de sitios web y gestión de PPC. En tales casos, las valoraciones pueden oscilar entre 3 y 5 veces el EBITDA (ganancias antes de impuestos sobre intereses, depreciación y amortización) o SDE (ganancias discrecionales del vendedor).

Esa es una gran variedad.

La mayoría de las empresas caerán en el lado triple de ese rango por varias razones:

Riesgo de inversión

Existe un riesgo significativo de inversión del comprador para los inversores que buscan adquirir agencias digitales. Si bien los buenos compradores tienen la visión de ver oportunidades, también tendrán una visión aguda y, a menudo, sobrecompensación de los riesgos asociados con la realización de una adquisición. Estos riesgos descuentan el valor de cualquier inversión en una empresa privada. Éstos son solo algunos.

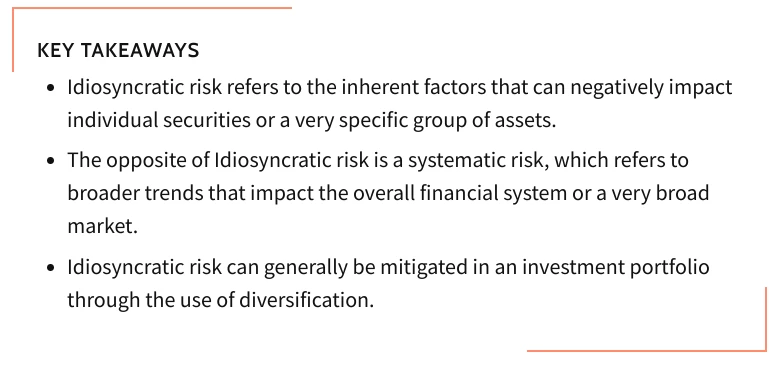

En primer lugar, el riesgo de mercado puede afectar y afectará el valor de una empresa. La pandemia reciente es el ejemplo perfecto de cómo las fuerzas externas pueden tener un impacto negativo grande e inmediato en el valor de una empresa. A esto se le suele llamar riesgo sistemático.

En segundo lugar, las empresas privadas pequeñas o más pequeñas siempre incluyen un descuento sobre el valor porque no tienen la misma prima de preferencia de liquidez que tienen las empresas públicas. Las empresas públicas suelen tener ingresos más sostenibles y escalables, pero lo que es más importante, son líquidos. La liquidez significa que las acciones se pueden comprar y vender más fácilmente en un mercado activo entre dos compradores y vendedores dispuestos.

En tercer lugar, riesgo empresarial interno. Existe un riesgo comercial inherente dentro de las operaciones y el mercado individual de una empresa determinada. Esto a menudo se denomina riesgo idiosincrásico.

El riesgo de liquidez, los riesgos sistemáticos e idiosincrásicos servirán para recortar el valor de su empresa, especialmente en comparación con la siguiente mejor oportunidad de inversión.

Costo de capital

El costo de capital en fusiones y adquisiciones de agencias digitales es más que solo la tasa de interés de la deuda utilizada para adquirir el negocio, que puede oscilar entre el 5% y el 20% +, dependiendo de la fuente y el tipo de capital utilizado (la financiación mezz puede ser el doble del costo de la deuda senior).

Cuando los compradores evalúan el costo de capital, también suelen tener en cuenta las siguientes mejores inversiones comparables.

Si estoy haciendo una comparación como comprador, podría verlo así. Tengo $ 1 millón para invertir en algo. En este caso, lo compararía con tres opciones separadas:

- Compra acciones o bonos públicos.

- Compre bienes raíces con potencial de ingresos por alquiler.

- Adquirir una agencia digital.

Si bien estas no son comparaciones de manzanas con manzanas en su perfil de riesgo y liquidez, realizar este ejercicio es útil para determinar si comprar una empresa o un activo empresarial en particular será una buena inversión.

El siguiente gráfico proporcionado por KKR hace un gran trabajo al comparar el perfil de riesgo / rendimiento entre varias clases de activos.

En nuestro caso, podríamos preguntar:

Si tuviera que invertir mi $ 1 millón en una agencia digital en lugar de acciones públicas o bienes raíces, mi mayor retorno de la inversión me compensaría en gran medida por el aumento en el riesgo comparable.

Adquirir una agencia digital tiene un riesgo significativamente más concentrado (no diversificado) que simplemente comprar un fondo mutuo o comprar propiedades de alquiler. Como tal, el retorno de la inversión debería compensar en gran medida el riesgo comparable.

La mayoría de los vendedores no consideran esto en sus propios cálculos de valor cuando se trata de vender sus negocios.

Usemos un ejemplo para comparar.

Digamos que su agencia digital está produciendo $ 1 millón al año en EBITDA.

El vendedor quiere $ 5 millones para el negocio.

Tu podrias decir,

Bueno, ¡es una gran inversión! ¡Estoy obteniendo un rendimiento del 20% año tras año de mi dinero! Eso superará mi cartera de acciones actual.

Sin embargo, el perfil de riesgo y el costo de capital es significativamente mayor en esta inversión privada ilíquida que en acciones públicas o incluso en bienes raíces privados, especialmente si la adquisición se financia con deuda (que es el caso muy a menudo).

Además del costo de oportunidad, el costo del capital en sí mismo (por ejemplo, APR de la deuda senior y subordinada del adquirente) también jugará un papel en cómo determinar el valor y la disposición a pagar en una adquisición. Llegaremos a eso un poco más en profundidad en breve.

Un vendedor podría decir:

¡Pero mi negocio tiene mucho potencial! Si hace X, Y o Z, se duplicará. ¡Lo sé! ¡Cuando lo haga, el comprador será el destinatario de todas esas ganancias!

Los compradores rara vez pagan a un vendedor por tal potencial, a menos que esté vendiendo un negocio de productos (no un servicio) a Facebook. Y eso no va a pasar aquí.

Si considera el perfil de riesgo, el costo del capital en sí y el costo de oportunidad de la siguiente mejor inversión, las valoraciones más altas rara vez se calculan para un comprador inteligente.

Ratio de cobertura de servicio de la deuda

Continuemos con nuestro ejemplo anterior de una empresa de EBITDA de $ 1M que busca vender por $ 5M.

Me gusta comparar estos casos usando el programa de préstamos SBA 7 (a) para ver si el trato es financiable.

En el financiamiento de la SBA 7 (a), la cobertura del servicio de la deuda (DSC) es la forma en que se evalúan los préstamos de la SBA en función de los ingresos históricos.

La cobertura del servicio de la deuda se calcula de la siguiente manera:

La SBA requiere una proporción mínima de cobertura de servicio de la deuda (DSC) de 1.5x mensualmente. Prefieren el doble de cobertura del servicio de la deuda.

Si bien las tasas de interés actuales hacen que el costo de capital en el numerador esté por encima de los promedios históricos, la mayoría de las valoraciones asumidas no alcanzan el umbral de 1.5x.

Las mejores tarifas en transacciones de fusiones y adquisiciones más pequeñas son las que los compradores pueden obtener de la SBA. En ese caso, estamos hablando de algún lugar en el rango de APR del 7%.

Con un interés anual de $ 5 millones, 6% (que es muy bajo) y un programa de mañana de 10 años (típico de la SBA), el capital y los intereses mensuales son aproximadamente $ 55 mil.

Si incluimos eso en nuestro cálculo anual de DSC, estamos viendo DSC = $ 1,000,000 / ($ 55,000 × 12) = 1.51

En otras palabras, apenas podemos financiar el acuerdo con una valoración de $ 5 millones, asumiendo que los ingresos históricos y la tasa de interés fluctuante continuarán avanzando en sus niveles actuales.

Cómo reforzar el valor de su agencia de marketing digital

Para aumentar el valor de su agencia digital, deberá hacerla escalable y sostenible. La escalabilidad y la sostenibilidad requieren uno o más de los siguientes:

- Coherencia de los ingresos . ¿Cuán consistentes serán los ingresos en el futuro? Los ingresos históricos se utilizan normalmente como barómetro para el rendimiento futuro, pero ¿cómo se ven esos prospectos? ¿Cómo continuará la agencia logrando ingresos por ventas históricos similares (o mejores) con nuevos propietarios en el lugar? ¿Cómo te estás preparando para esa realidad?

- Ingresos recurrentes. Los ingresos constantes y recurrentes, en particular aquellos que tienen la obligación contractual de pagar una cantidad determinada, es de lo que están hechas las agencias de marketing digital de alto valor. Es una de las razones por las que nos cambiamos a los servicios de SEO gestionados.

- Crecimiento de ingresos . No puede simplemente decir que su negocio seguirá creciendo en ingresos. Tiene que ser una conclusión inevitable. ¿Qué vías se están utilizando actualmente para la adquisición de nuevos clientes? ¿Eso está creciendo? Si no, que

- Diversidad de ingresos . ¿Qué tan diversa es su base de clientes? ¿Cuántos de sus principales clientes representan más del 10% de los ingresos brutos? ¿Qué puede hacer para diversificar aún más su base de clientes? ¿Puede diversificar agregando servicios complementarios pero complementarios como lo hicimos con nuestro servicio de redacción de blogs? (que también impulsó los ingresos recurrentes)

- Integridad del proceso . ¿Son sus ingresos sostenibles? ¿Se está adhiriendo a las pautas estándar de la industria o su negocio se basa en tácticas instantáneas para hacer dinero rápido? Los ingresos sostenibles significan integridad del proceso.

- Sistemas, procesos y procedimientos operativos estándar . Los negocios vendibles incluyen equipos de personas que pueden operar el negocio independientemente de quién esté al mando.

En otras palabras, su objetivo es crear un negocio real, no una tienda unipersonal. Los negocios reales incluyen miembros del equipo de calidad y sistemas y procesos que crean confiabilidad en los servicios y resultados para los clientes. La implementación de tales procedimientos operativos estándar asegura que la empresa en sí existirá mucho después de que un solo propietario la haya tenido en sus manos.

Debido a que hemos trabajado como compradores y vendedores de empresas y porque brindamos un servicio de SEO de marca blanca a otras agencias, sabemos una o dos cosas sobre lo que se necesita para construir, administrar, comprar y vender una agencia digital. Nos encantaría conectarnos con usted y su equipo con respecto a su próxima transacción y cómo podemos ayudarlo con nuestro servicio de SEO. ¡Ponerse en contacto!