您的數字營銷機構的價值是什麼

已發表: 2020-11-25當談到商業估值時,旁觀者的眼中並沒有美麗。

價值是有形的、可比較的,通常來自資本成本、風險或下一個最佳投資的機會成本。 與營銷一樣,它是由投資回報率驅動的。

或者,正如沃倫·巴菲特 (Warren Buffett) 所說的那樣:

價格是你付出的,價值是你得到的。

企業主經常將其預期的公司估值建立在以下方面:

- “我需要稅後 XX,XXX,XXX 美元才能舒適地退休,所以買家應該願意支付,因為寶貝我值得。”

- “我們是一家為科技行業提供服務的公司,因此我們的估值倍數是任何標準服務業務的 x 倍”

- Facebook 為 Whatsapp、Instagram 或 [填空] 支付了 $XB

我們曾從事數字服務業務和數字資產的買賣,包括域名估值和收購。 因此,我們對購買過程、如何評估代理以及增加代理價值的意義有所了解。 在這裡,我們討論所有三個。 因此,如果您想開辦一個新的代理機構、出售您的 SEO 服務代理機構或收購一個現有的代理機構,那麼這裡應該有一些有用的提示,您可以從中收集到一些有用的信息。

如何評估您的數字代理機構

標準服務業務估值適用於大多數營銷公司,包括為內容營銷、搜索引擎優化、鏈接建設、網站設計和 PPC 管理提供服務的數字機構。 在這種情況下,估值的範圍可能是 EBITDA (息稅、折舊和攤銷前的收益)或 SDE(賣方的可支配收益)的3 倍到 5 倍。

這是一個很大的範圍。

由於以下幾個原因,大多數企業將落在該範圍的 3 倍側:

投資風險

尋求收購數字代理機構的投資者存在重大的買方投資風險。 雖然優秀的買家有看到機會的遠見,但他們也會對與收購相關的風險有敏銳且經常過度補償的看法。 這些風險會降低對私營企業的任何投資的價值。 這裡僅僅是少數。

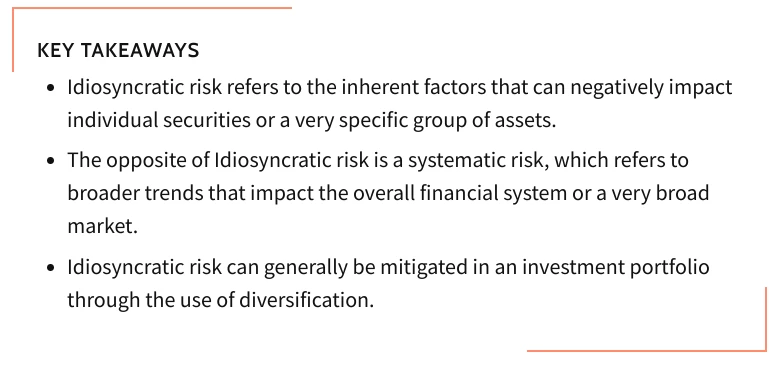

首先,市場風險可以而且將會影響企業的價值。 最近的大流行是外部力量如何對企業價值產生巨大而立即的負面影響的完美例子。 這通常被稱為系統性風險。

其次,小型或小型私營公司總是包含價值折讓,因為它們持有的流動性優先溢價與上市公司不同。 上市公司通常持有更可持續和可擴展的收入,但更重要的是,它們具有流動性。 流動性意味著可以在兩個自願的買賣雙方之間的活躍市場中更輕鬆地買賣股票。

三是內部經營風險。 特定公司的運營和個別市場存在固有的商業風險。 這通常被稱為特殊風險。

流動性風險、系統性和特殊性風險都將削弱您公司的價值,尤其是與下一個最佳投資機會相比時。

資本成本

數字機構併購中的資本成本不僅僅是用於收購業務的債務利率,其範圍可以從 5% 到 20%+ 不等,具體取決於所使用的資金來源和類型(夾層融資可以是高級債務成本的兩倍)。

當買家評估資本成本時,他們通常還會考慮可比較的“次優投資”。

如果我作為買家進行比較,我可能會這樣看。 我有 100 萬美元用於投資。 在這種情況下,我會將其與三個單獨的選項進行比較:

- 購買公共股票或債券。

- 購買具有租金收入潛力的房地產。

- 收購一家數字代理公司。

雖然這些不是對風險狀況和流動性的逐一比較,但執行此操作有助於確定購買特定業務或業務資產是否是一項好的投資。

KKR 提供的以下圖表很好地比較了各種資產類別之間的風險/回報狀況。

在我們的例子中,我們可能會問:

如果我將 100 萬美元投資於數字機構而不是公共股票或房地產,我增加的投資回報是否會大大過度補償我增加的可比風險?

與簡單地購買共同基金或購買出租物業相比,收購數字代理機構的風險要集中得多(非分散化)。 因此,投資回報應大大過度補償可比風險。

大多數賣家在出售業務時不會在自己的價值計算中考慮這一點。

讓我們用一個例子來比較。

假設您的數字代理商每年產生 100 萬美元的 EBITDA。

賣方希望為該業務提供 500 萬美元。

你可能會說,

嗯,這是一筆不錯的投資! 我的錢年復一年地獲得了 20% 的回報! 這將超過我目前的股票投資組合。

然而,這種私人非流動性投資的風險狀況和資本成本明顯高於公共股票甚至私人房地產,特別是如果收購是通過債務融資的(這種情況很常見)。

除了機會成本之外,資本成本本身(例如收購方優先和次級債務的年利率)也將在如何確定收購的價值和支付意願方面發揮作用。 我們很快就會更深入地討論這個問題。

賣家可能會說,

但是,我的生意有很大的潛力! 如果你做 X、Y 或 Z,它會加倍。 我知道! 當它發生時,買方將成為所有這些收益的接收者!

除非您向 Facebook 銷售產品業務(而非服務)業務,否則買家很少會為這種潛力向賣家付款。 而且,這不會發生在這裡。

如果您考慮風險狀況、資本本身的成本以及下一個最佳投資的機會成本,那麼精明的買家很少會計算出更高的估值。

償債覆蓋率

讓我們繼續我們之前的例子,一家 100 萬美元的 EBITDA 公司希望以 500 萬美元的價格出售。

我喜歡使用 SBA 7(a) 貸款計劃來比較此類情況,看看這筆交易是否可以融資。

在 SBA 7(a) 融資中,償債覆蓋率 (DSC) 是根據歷史收入對 SBA 貸款進行壓力測試的方式。

償債覆蓋率計算如下:

SBA 要求每月的最低償債覆蓋率 (DSC) 為 1.5 倍。 他們更喜歡 2 倍的償債保障。

雖然今天的利率使分子中的資本成本低於歷史平均水平,但大多數假設估值不符合 1.5 倍的門檻。

當今小型併購交易的最優惠利率是買家可以從 SBA 獲得的。 在這種情況下,我們談論的是 7% APR 範圍內的某個地方。

以 500 萬美元、6% 的年利率(非常低)和 10 年 AM 計劃(SBA 的典型情況)計算,每月本金和利息約為 5.5 萬美元。

如果我們將其納入年度 DSC 計算中,我們將看到 DSC=1,000,000 美元/(55,000 美元×12)= 1.51

換句話說,假設歷史收入和波動的利率將繼續保持當前水平,我們甚至無法以 500 萬美元的估值為這筆交易融資。

如何提高您的數字營銷機構的價值

為了提高您的數字代理機構的價值,您需要使其具有可擴展性和可持續性。 可擴展性和可持續性需要以下一項或多項:

- 收入的一致性。 未來收入的一致性如何? 歷史收入通常被用作未來業績的晴雨表,但這些前景如何? 該機構將如何在新所有者到位的情況下繼續實現類似(或更好)的歷史銷售收入? 你如何為這個現實做準備?

- 經常性收入。 穩定的、經常性的收入——尤其是那些有合同義務支付給定金額的收入——是高價值數字營銷機構的組成部分。 這是我們轉向託管 SEO 服務的原因之一。

- 收入增長。 您不能只說您的業務收入將繼續增長。 這應該是一個定論。 目前正在利用哪些途徑獲取新客戶? 這是在成長嗎? 如果不是,那是什麼

- 收入的多樣性。 您的客戶群有多多樣化? 您的頂級客戶中有多少佔總收入的 10% 以上? 您可以做些什麼來進一步豐富您的客戶群? 您能否通過添加輔助但免費的服務來實現多樣化,就像我們在博客寫作服務中所做的那樣? (這也增加了經常性收入)

- 流程的完整性。 您的收入是否可持續? 您是否遵守行業標準指南,或者您的業務是否建立在快速賺錢的快速策略上? 可持續的收入意味著流程的完整性。

- 系統、流程和標準操作程序。 可銷售業務包括可以經營業務的團隊,無論誰掌舵。

換句話說,您的目標是創建一個真正的企業,而不是一個人的商店。 真正的業務包括高質量的團隊成員、系統和流程,為客戶創造可靠的服務和成果。 此類標準操作程序的實施可確保企業本身在任何一個所有者擁有自己的手後仍將存在很長時間。

因為我們既是企業的買家,又是賣家,並且因為我們為其他機構提供白標 SEO 服務,所以我們對建立、運營、購買和銷售數字機構所需的知識了解一兩件事。 我們很樂意就您的下一筆交易以及我們如何為我們的 SEO 服務提供幫助與您和您的團隊聯繫。 保持聯繫!