Vorsteuergutschrift in GST 2022: Fordern Sie ITC für die besten GST-Erträge an

Veröffentlicht: 2022-09-22Die Vorsteuergutschrift (ITC) in GST ist der begrenzte Kreditverzicht, den Unternehmen auf die Steuern geltend machen können, die auf steuerpflichtige Waren und Dienstleistungen gezahlt werden, die für die Herstellung steuerpflichtiger Lieferungen verwendet werden. Dazu gehören steuerfreie Lieferungen und Exporte. Der ITC-Anspruch wird regelmäßig, in der Regel monatlich oder quartalsweise, ermittelt.

Die ITC kann verwendet werden, um Ausgangs-GST-Zahlungen entweder vollständig oder teilweise zu bezahlen. Wenn der ITC-Betrag die für einen bestimmten Steuerzeitraum zu zahlende ausgegebene GST übersteigt, kann das Unternehmen eine Rückerstattung von der Regierung verlangen. Umgekehrt, wenn der ITC-Betrag geringer ist als die zu zahlende Ausgangs-GST, muss das Unternehmen die Differenz an die Regierung zahlen. So beanspruchen Sie die ITC unter GST.

Inhaltsverzeichnis:

- Was bedeutet Vorsteuergutschrift?

- Wie funktioniert der Vorsteuerabzug?

- Wann können Sie den Vorsteuerabzug geltend machen?

- GST-Arten in Indien, wo eine Vorsteuergutschrift anwendbar ist

- Vorsteuergutschrift von CGST/ SGST/ UTGST/ IGST

- Wie beantrage ich Vorsteuergutschriften im Rahmen von GST-Erklärungen?

- Wann können Sie einen Vorsteuerabzug geltend machen?

- Verfahren zur Registrierung und Beantragung der Vorsteuergutschrift

- Dokumente zur Geltendmachung von ITC in GST

- Bedingungen für die Inanspruchnahme einer Vorsteuergutschrift gemäß GST

- Arten der Vorsteuergutschrift – ITC-Formulare unter GST

- ITC01–ITC für neue GST-Registrierung

- ITC02 – Übertragung von ITC bei Verkauf/Fusion usw.

- ITC03–Stornierung von ITC

- ITC04–ITC auf Waren, die an den Auftragsarbeiter gesendet werden

- Die neuesten Updates zu ITC (2022)

Was bedeutet Vorsteuergutschrift?

Vorleistungsgutschrift ist die Steuer, die auf Vorleistungen gezahlt wird, die bei der Herstellung eines Gutes oder der Erbringung einer Dienstleistung verwendet werden, und die mit der auf die Leistung zu entrichtenden Steuer verrechnet werden kann. Es ist ein Merkmal der Goods and Services Tax (GST), die am 1. Juli 2017 in Indien eingeführt wurde.

Unter GST ist Eingangsguthaben sowohl für CGST als auch für SGST verfügbar. Sie können dieses Guthaben verwenden, um entweder CGST oder SGST zu bezahlen, aber nicht, um die integrierte GST (IGST) zu bezahlen.

Wie funktioniert der Vorsteuerabzug?

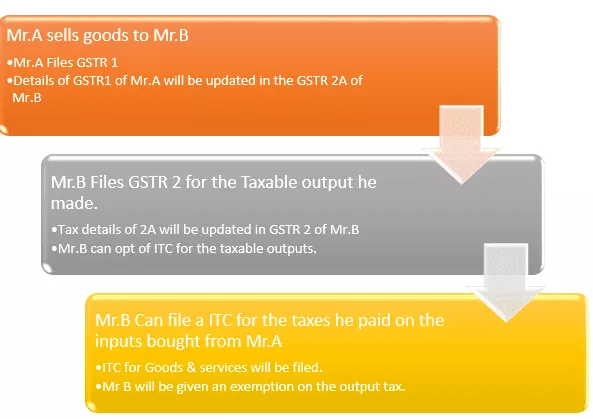

>Stellen Sie sich als Hersteller vor, der als Mr.B. bekannt ist.

> Sie kaufen die Rohstoffe (Inputs) im Wert von Rs.200 von Mr.A.

>Mit den Inputs von Herrn A haben Sie ein Produkt hergestellt, für das eine Steuer auf den Output zu entrichten ist.

⇒ Zu zahlende Steuer auf Ihr ENDPRODUKT = Rs. 500 Steuern bezahlt

⇒ Steuern, die Sie auf Ihre KÄUFE von Herrn A bezahlt haben = Rs.200

Jetzt können Sie gemäß dem GST-Gesetz INPUT CREDIT von Rs.200 beanspruchen.

⇒ Endgültige von Ihnen zu zahlende Steuer = Rs.500 – Rs.200 = Rs.300

So funktionieren Vorsteuerabzüge. Sie können dies als GST-Erstattung für die Waren- und Dienstleistungssteuern betrachten, die Sie bei Ihrem Kauf bezahlt haben.

Wann können Sie den Vorsteuerabzug geltend machen?

Sie können die Vorsteuerermäßigung auf förderfähige Vorleistungen und betrieblich genutzte Vorleistungen geltend machen. Zu den Inputs gehören Waren, die im Geschäftsverkehr verwendet werden, unabhängig davon, ob sie durch Kauf, Tausch oder auf andere Weise erworben wurden.

Dies gilt nur, wenn die registrierte Person zum Zeitpunkt der Einreichung ihrer GSTR-3B-Rückgabe über alle erforderlichen Rechnungen und sonstigen Belege verfügt, die vom Lieferanten ausgestellt wurden. Die registrierte Person beantragt die Vorsteuergutschrift über das gemeinsame GST-Portal am oder vor dem Fälligkeitsdatum der Erklärung.

Arten von GST in Indien, wo eine Vorsteuergutschrift anwendbar ist:

Die allgemeine Bedeutung von GST ist, dass es sich um eine indirekte Steuerzahlung handelt, die in Indien für die Lieferung von Waren und Dienstleistungen verwendet wird. Es handelt sich um eine umfassende, mehrstufige, zielbezogene Steuer: umfassend, weil sie fast alle indirekten Steuern mit Ausnahme einiger weniger staatlicher Steuern umfasst.

- Central Goods and Services Tax (CGST): Steuer, die auf innerstaatlichem oder innergemeinschaftlichem Gebiet auf die Lieferung von Waren oder Dienstleistungen oder beides erhoben wird. Auch bekannt als Zentralsteuer.

- State Goods and Services Tax (SGST): Steuer, die auf die Lieferung von Waren oder Dienstleistungen oder beides innerhalb desselben Staates erhoben wird. Auch als Staatssteuer bekannt.

- Union Territory Goods and Services Tax (UTGST): Steuer, die auf die Lieferung von Waren oder Dienstleistungen innerhalb desselben Unionsterritoriums erhoben wird. Auch als Unionsterritoriumssteuer bekannt.

- Integrated Goods & Services Tax (IGST): Steuer, die auf die zwischenstaatliche Lieferung von Waren oder Dienstleistungen für beide erhoben wird.

Vorsteuergutschrift von CGST/ SGST/ UTGST/ IGST

- Kredit von CGST:

- 1. Zahlung von CGST

- Sie können das Guthaben für die Zahlung von IGST verwenden.

- Ein Guthaben von CGST ist für die Zahlung von SGST nicht zulässig.

- Kredit von SGST/ UTGST:

- 1. Zahlung von SGST/UTGST

- Sie können das Guthaben für die Zahlung von IGST verwenden.

- Ein Guthaben von SGST/UTGST ist für die Zahlung von CGST nicht zulässig.

- Kredit von IGST:

- 1. Zahlung von IGST,

- Dann CGST,

- Der Restbetrag für die Zahlung von SGST/UTGST.

Eingangskredit von | Zu verwenden 1. für die Zahlung von | Dann kann das Guthaben weiter verwendet werden für, |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST,2. SGST/UTGST |

Wie beantrage ich Vorsteuergutschriften im Rahmen von GST-Erklärungen?

Die Vorsteuergutschrift (ITC) ist ein Mechanismus im Rahmen der Waren- und Dienstleistungssteuer (GST), der es Unternehmen ermöglicht, die auf Vorleistungen gezahlten Steuern mit der auf den Ausgang zu zahlenden GST zu verrechnen. Dies hilft Unternehmen, die Kosten der Geschäftstätigkeit zu senken, und fördert die Einhaltung der Vorschriften. ITC ist sowohl für steuerpflichtige Waren als auch für steuerpflichtige Dienstleistungen verfügbar.

Unternehmen können ITC für Investitionsgüter, Rohstoffe, Vorleistungsleistungen und andere Ausgaben geltend machen, die im Geschäftsverlauf verwendet werden. ITC kann bis zu 100 % der auf Vorleistungen gezahlten GST-Zahlungen geltend machen. Es gibt jedoch einige Ausnahmen.

Beispielsweise sind alkoholische Getränke und Tabakerzeugnisse nicht für ITC berechtigt.

Wann können Sie einen Vorsteuerabzug geltend machen?

- Sie müssen über eine von einem registrierten Händler/Lieferanten ausgestellte Steuerrechnung (des Kaufs)/eine Lastschrift verfügen.

- Sie sollten die Waren/Dienstleistungen erhalten haben.

- Die auf Ihre Einkäufe erhobenen Steuerzahlungen werden vom Lieferanten in bar oder durch Inanspruchnahme eines Eingangskredits an die Regierung hinterlegt/ausgezahlt

- Der Händler/Lieferant hat GST-Erstattungen für die Waren und Dienstleistungen eingereicht, die er Ihnen geliefert hat.

- Händler/Lieferant hat die Rechnung in ihren GSTR-1 hochgeladen und sie erscheint in GSTR-2B des Empfängers oder Käufers.

- Für Waren, die in kumulativen Losen eingehen, wird die Gutschrift nach Erhalt des letzten Loses oder der letzten Rate verfügbar sein.

Hinweis: Sie können ITC nur beantragen, wenn Ihr Lieferant die von Ihnen erhobene Steuer bereits eingereicht hat. Durch diese Methode sind Sie sich Ihrer berechtigten Credits sicher.

Verfahren zur Registrierung und Beantragung der Vorsteuergutschrift:

Schritt Nr. | Aktion auszuführen |

Schritt 1 | Melden Sie sich mit dem Benutzernamen und Passwort beim GST-Portal an (Wenn Sie keine gemäß GST registrierte juristische Person sind, müssen Sie die GST-Einreichung vornehmen, indem Sie sich zuerst gemäß dem GST-Gesetz registrieren, bevor Sie ITC beantragen) |

Schritt 2 | Gehen Sie zu Dashboard -> Services -> Retouren -> ITC-Formulare |

Schritt 3 | Wählen Sie unter ITC-Formulare die entsprechende Art der Vorsteuergutschrift aus, die Sie geltend machen möchten & wählen Sie das entsprechende ITC-Formular aus. (Details zum ITC-Formular finden Sie unten) |

Schritt 4 | Wählen Sie unter dem entsprechenden ITC-Formular eine Art der Antragsvorbereitung – Online vorbereiten/Offline vorbereiten |

Schritt 5 | >>Wenn Sie sich für Offline-Dienste entscheiden, befolgen Sie unbedingt die Anweisungen auf der Seite. (ITC-Formular herunterladen -> Mit dem auf der Seite angegebenen Tool auf Beschädigung prüfen -> Formular offline ausfüllen -> Im vorgeschriebenen Format (JSON) speichern -> Im ITC-Bereich unter GST-Portal hochladen) >>Wenn Sie sich für den Online-Service entscheiden, füllen Sie das Formular online aus, indem Sie die nächsten Schritte der nachstehenden Anweisungen befolgen. |

Schritt 6 | Wählen Sie die entsprechende Option aus dem Drop-down-Menü für „Anspruch gemacht unter“ |

Schritt 7 | Geben Sie die Details von GSTIN, Rechnungsdetails (Rechnungsnummer, Datum usw.) |

Schritt 8 | Wählen Sie die Warenart aus der Dropdown-Liste aus |

Schritt 9 | Geben Sie die Details der Warenbeschreibung, des Einheitsmengencodes, der verbrauchten Menge, des Rechnungswerts und des ITC-Betrags ein |

Schritt 10 | Klicken Sie unten auf die Schaltfläche „Hinzufügen“, um die GST-Rechnungen für Eingangskäufe hochzuladen |

Schritt 11 | Drücken Sie auf „Vorschau“ und überprüfen Sie die Angaben im Formular. |

Schritt 12 | Sobald Sie die Details bestätigt haben, klicken Sie auf „Senden“ / „Fortfahren“. |

Schritt 13 | Aktualisieren Sie jetzt die Seite und sehen Sie nach, ob der aktualisierte Status „Submit status – Submitted“ unter Ihrer GSTIN-Nummer angezeigt wird |

Schritt 14 | Wenn der geltend gemachte ITC mehr als 2 Lakhs beträgt, fahren Sie mit der Aktualisierung der „Chartered Accountant/Cost Accountant's Details“ fort. |

Schritt 15 | Autorisieren, unterschreiben und den Vorgang abschließen. |

Dokumente zur Beantragung von ITC in GST:

- Vom Lieferanten von Waren oder Dienstleistungen oder beidem ausgestellte Rechnung.

- Vom Empfänger ausgestellte Rechnung zusammen mit dem Nachweis der Zahlung der Steuer.

- Eine vom Lieferanten ausgestellte Belastungsanzeige / Eine ordnungsgemäße GST-Rechnungsstellung

- Bill of Entry oder ein ähnliches Dokument, das nach dem Zollgesetz vorgeschrieben ist.

- Überarbeitete Rechnung.

- Vom Input Service Distributor ausgestelltes Dokument.

Bedingungen für die Inanspruchnahme einer Vorsteuergutschrift gemäß GST

Nur eine registrierte Person kann die Vorsteuergutschrift von GST geltend machen. Darüber hinaus wäre eine registrierte Person berechtigt, die Vorsteuergutschrift in Anspruch zu nehmen, wenn die folgenden Bedingungen erfüllt sind – es würde sie gesetzlich dazu berechtigen, die Vorsteuergutschrift in Anspruch zu nehmen.

- Er/sie hat eine Original-Typ-1-Steuerrechnung oder ein anderes steuerpflichtiges Dokument erhalten.

- Er/Sie hat die Waren oder Dienstleistungen vom Lieferanten erhalten. Hinzu kommen die Preise der Versandkosten.

- Ihr Lieferant hat die Steuern eingereicht.

- Er/sie hat die GST-Erklärung erstellt.

- Wenn Sie die Inputs noch nicht erhalten haben, können Sie die ITC möglicherweise erst nach vollständigem Wareneingang in Anspruch nehmen.

- Zahlungen erfolgen innerhalb von 180 Tagen ab Rechnungsdatum. Wenn die Zahlung nicht innerhalb von 180 Tagen erfolgt, kann sich die Steuerschuld des Empfängers erhöhen.

Arten der Vorsteuergutschrift – ITC-Formulare unter GST:

Es gibt 4 Arten von ITC-Formularen, die wie folgt sind:-

ITC01–ITC für neue GST-Registrierung

- Unter dieser Kategorie wird der angegebene ITC im Hinblick auf im Lager gehaltene Vorleistungen, in halbfertigen und fertigen Erzeugnissen enthaltene Vorleistungen und Investitionsgüter am Verfallsdatum berücksichtigt.

- Zur Ergänzung der Rechnung sollte die Beschreibung dieser Anschaffungen zum Stichtag vorhanden sein.

ITC02 – Übertragung von ITC bei Verkauf/Fusion usw.

- Die im elektronischen Guthabenbuch aufgeführte Vorsteuergutschrift kann im Falle einer Übertragung oder Verschmelzung des Unternehmens im Wege des Hauptvermögensverkaufs (Spaltung) durch Einreichung eines Formulars ITC-02 und eines Formulars auf eine andere Geschäftseinheit übertragen werden ITC-01.

- Sowohl das erwerbende Unternehmen (Übernehmer) als auch das erworbene Unternehmen (Übertragender) sollten unter dem GST-System registriert sein.

ITC03–Stornierung von ITC

Es sollte unter zwei Situationen in GST-Diensten eingereicht werden:

- Wenn Sie sich für das Zusammensetzungsschema entscheiden

- Wenn eine steuerpflichtige Lieferung befreit wird

ITC04–ITC auf Waren, die an den Auftragsarbeiter gesendet werden

- ITC-04 ist ein vierteljährliches Formular, das am oder vor dem 25. des auf das Quartal folgenden Monats eingereicht werden muss. Für das vierte Quartal von Oktober bis Dezember muss das Formular beispielsweise am 25. Januar eingereicht werden.

- Es kann für Waren in Anspruch genommen werden, die an einen Arbeitsarbeiter versandt / von einem Arbeitskraft erhalten / von einem Arbeitskraft an einen anderen gesendet werden

Die neuesten Updates zu ITC (2022):

- Der ITC-Anspruch ist nicht gültig, wenn er auf Abschnitt 38 von GSTR-2B beschränkt ist.

- Die Abschnitte 42, 43 und 43A über den vorläufigen ITC-Anspruchsprozess, den Abgleich und die Umkehrung sind ungültig.

- Der überarbeitete Zweck von Abschnitt 41 bestand darin, die Verwendung selbstgerichteter Ansprüche zu fördern.

- Der neu gestaltete Abschnitt 38 – Mitteilung von Einzelheiten zu eingehenden Lieferungen und Vorsteuergutschrift – wurde der kundenspezifischen Übergangsverfassung, Abschnitt 38, beigefügt. Er legt die Bedingungen und Fristen für ITC-Ansprüche fest und beseitigt das zweiseitige Mitteilungsverfahren bei der Einreichung der GST-Erklärung im Formular GSTR-2. Die Agentur gibt auch an, dass Steuerzahler Informationen zu ITC-Ansprüchen erhalten.

- Die maximale Zeit für ITC-Abgrenzung oder -Gutschrift auf Geschäftsrechnungen oder Belastungsanzeigen des Geschäftsjahres wird nun als eines der beiden Daten vom 30. November bis zum Datum einer abgeschlossenen Jahreserklärung neu festgelegt.