Input Tax Credit in GST 2022: richiedi ITC per i migliori rendimenti GST

Pubblicato: 2022-09-22Il credito d'imposta a monte (ITC) in GST è l'esenzione di credito limitata che le imprese possono richiedere sulle tasse pagate su beni e servizi imponibili a monte utilizzati per effettuare forniture imponibili. Questi includono forniture ed esportazioni a tasso zero. Il diritto ITC è determinato regolarmente, generalmente mensilmente o trimestralmente.

L'ITC può essere utilizzato per pagare i pagamenti GST in uscita, in tutto o in parte. Se l'importo di ITC supera la GST in uscita pagabile per un determinato periodo fiscale, l'azienda può richiedere un rimborso dal governo. Al contrario, se l'importo di ITC è inferiore alla GST di uscita pagabile, l'azienda deve pagare la differenza al governo. Ecco come richiedere l'ITC sotto GST.

Sommario:

- Qual è il significato del credito d'imposta in ingresso?

- Come funziona il credito d'imposta in ingresso?

- Quando puoi richiedere il credito d'imposta in entrata?

- Tipi di GST in India dove è applicabile il credito d'imposta in entrata

- Credito d'imposta in ingresso di CGST/ SGST/ UTGST/ IGST

- Come richiedere i crediti d'imposta in entrata ai sensi delle dichiarazioni GST?

- Quando puoi richiedere un credito d'imposta in entrata?

- Procedura per la registrazione e la richiesta di credito d'imposta in ingresso

- Documenti per richiedere l'ITC in GST

- Condizioni per richiedere il credito d'imposta in entrata ai sensi della GST

- Tipi di credito d'imposta in entrata - Moduli ITC sotto GST

- ITC01–ITC per nuova registrazione GST

- ITC02–Cessione di ITC in caso di cessione/fusione, ecc.

- ITC03–Inversione di ITC

- ITC04–ITC sulle merci inviate al lavoratore

- Gli ultimi aggiornamenti su ITC (2022)

Cosa si intende per credito d'imposta in entrata?

Il credito a monte è l'imposta pagata a monte utilizzata nella fabbricazione di un bene o nella prestazione di un servizio che può essere dedotta dall'imposta dovuta sulla produzione. È una caratteristica della Goods and Services Tax (GST) che è stata implementata in India il 1° luglio 2017.

Sotto GST, il credito di input è disponibile sia per CGST che per SGST. Puoi utilizzare questo credito per pagare CGST o SGST, ma non per pagare la GST integrata (IGST).

Come funziona il credito d'imposta in entrata?

>Assumiti come un produttore noto come Mr.B.

> Compri le materie prime (ingressi) del valore di Rs.200 da Mr.A.

>Utilizzando gli input di Mr.A, hai prodotto un prodotto che ha un'imposta pagabile sull'output.

⇒ Imposta da pagare sul PRODOTTO FINALE = Rs. 500 IVA pagata

⇒ Tasse che hai pagato sui tuoi ACQUISTI da Mr. A = Rs.200

Ora puoi richiedere INPUT CREDIT di Rs.200 ai sensi della legge GST.

⇒ Imposta finale pagabile da te = Rs.500 – Rs.200 = Rs.300

Ecco come funzionano i crediti d'imposta in entrata . Puoi considerarlo come un rimborso GST per le tasse su beni e servizi che hai pagato per l'acquisto.

Quando puoi richiedere il credito d'imposta in entrata?

È possibile richiedere il credito d'imposta sugli input e i servizi di input idonei utilizzati per scopi commerciali. Gli input includono beni utilizzati nell'attività, acquisiti tramite acquisto, baratto o altro.

Ciò è applicabile solo se la persona registrata dispone di tutte le fatture richieste e di altri documenti giustificativi emessi dal fornitore al momento della presentazione della dichiarazione GSTR-3B. La persona registrata deve richiedere il credito d'imposta a monte tramite il portale comune GST entro la data di scadenza della presentazione della dichiarazione.

Tipi di GST in India in cui è applicabile il credito d'imposta in ingresso:

Il significato generale della GST è che si tratta di un pagamento di imposta indiretta utilizzato in India sulla fornitura di beni e servizi. È un'imposta globale, a più stadi, basata sulla destinazione: completa perché ha sussunto quasi tutte le imposte indirette tranne alcune imposte statali.

- Imposta centrale su beni e servizi (CGST): imposta riscossa sul territorio intrastatale o intraunionale sulla fornitura di beni o servizi o su entrambi. Conosciuto anche come tassa centrale.

- Imposta statale su beni e servizi (SGST): imposta applicata sulla fornitura di beni o servizi o su entrambi all'interno dello stesso stato. Conosciuto anche come tassa statale.

- Tassa dell'Unione sui beni e servizi del territorio (UTGST): imposta applicata sulla fornitura di beni o servizi all'interno dello stesso territorio dell'Unione. Conosciuto anche come Union Territory Tax.

- Imposta integrata su beni e servizi (IGST): imposta riscossa sulla fornitura interstatale di beni o servizi per entrambi.

Credito d'imposta in ingresso di CGST/ SGST/ UTGST/ IGST

- Credito di CGST:

- 1° pagamento della CGST

- Puoi utilizzare il saldo per il pagamento di IGST.

- Il credito di input di CGST non è consentito per il pagamento di SGST.

- Credito di SGST/UTGST:

- 1° pagamento di SGST/UTGST

- Puoi utilizzare il saldo per il pagamento di IGST.

- Il credito di input di SGST/UTGST non è consentito per il pagamento di CGST.

- Credito di IGST:

- 1° pagamento IGST,

- Quindi CGST,

- Il saldo per il pagamento di SGST/UTGST.

Credito di ingresso di | Da utilizzare 1° per il Pagamento di | Quindi il saldo può essere utilizzato ulteriormente per, |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST,2. SGST/UTGST |

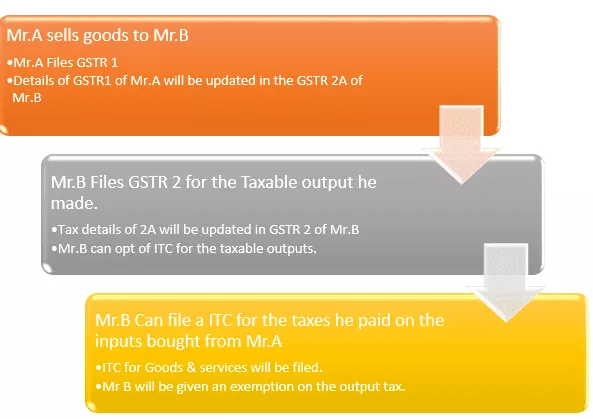

Come richiedere i crediti d'imposta in entrata ai sensi delle dichiarazioni GST?

Il credito d'imposta in entrata (ITC) è un meccanismo nel quadro dell'imposta sui beni e servizi (GST) che consente alle imprese di compensare le tasse pagate sugli ingressi con la GST pagabile sull'uscita. Questo aiuta le aziende a ridurre i costi di fare affari e incoraggia la conformità. L'ITC è disponibile sia per i beni imponibili che per i servizi imponibili.

Le aziende possono richiedere ITC su beni capitali, materie prime, servizi di input e altre spese utilizzate nel corso dell'attività. ITC può richiedere fino al 100% dei pagamenti GST pagati sugli input. Tuttavia, ci sono alcune eccezioni.

Ad esempio, le bevande alcoliche ei prodotti del tabacco non sono idonei per l'ITC.

Quando puoi richiedere un credito d'imposta in entrata?

- È necessario disporre di una fattura fiscale (di acquisto)/nota di addebito emessa da un rivenditore/fornitore registrato.

- Avresti dovuto ricevere i beni/servizi.

- I pagamenti delle tasse addebitati sui tuoi acquisti verranno depositati/pagati al governo dal fornitore in contanti o tramite richiesta di credito in ingresso

- Il rivenditore/fornitore ha presentato una restituzione GST per i beni e i servizi che ti ha fornito.

- Il rivenditore/fornitore ha caricato la fattura nel proprio GSTR-1 e appare in GSTR-2B del destinatario o dell'acquirente.

- Per merce ricevuta in lotti cumulativi, l'accredito sarà disponibile al ricevimento dell'ultimo lotto o rata.

Nota: puoi richiedere l'ITC solo quando il tuo fornitore ha già presentato la tassa che ha riscosso da te. Attraverso questo metodo, sarai certo dei tuoi crediti aventi diritto.

Procedura per la registrazione e la richiesta di credito d'imposta in entrata:

Passaggio n. | Azione da eseguire |

Passo 1 | Accedi al portale GST utilizzando il nome utente e la password (se non sei un'entità registrata ai sensi della GST, devi fare la dichiarazione GST registrandoti ai sensi della legge GST prima di richiedere ITC) |

Passo 2 | Vai a Dashboard -> Servizi -> Resi -> Moduli ITC |

Passaggio 3 | Sotto i moduli ITC, scegli il tipo appropriato di credito d'imposta a monte che desideri richiedere e scegli il rispettivo modulo ITC. (Trova i dettagli del modulo ITC di seguito) |

Passaggio 4 | Sotto il modulo ITC appropriato, scegli una modalità di preparazione della domanda: Prepara online/Prepara offline |

Passaggio 5 | >>Se opti per i servizi offline, assicurati di seguire le istruzioni menzionate nella pagina. (Scarica il modulo ITC -> Verifica la corruzione utilizzando lo strumento fornito nella pagina ->Compila il modulo offline -> Salva nel formato prescritto (JSON) -> Carica nella sezione ITC del portale GST) >>Se si opta per il servizio online, compilare il modulo online seguendo i passaggi successivi delle istruzioni riportate di seguito. |

Passaggio 6 | Scegli l'opzione appropriata dal menu a discesa per "Rivendicazione effettuata in base" |

Passaggio 7 | Inserisci i dettagli di GSTIN, Dettagli fattura (Numero fattura, Data, ecc.) |

Passaggio 8 | Seleziona il tipo di merce dal menu a tendina |

Passaggio 9 | Immettere i dettagli della descrizione della merce, il codice della quantità dell'unità, la quantità consumata, il valore della fattura e l'importo ITC |

Passaggio 10 | Fare clic sul pulsante "Aggiungi" in basso per caricare le fatture GST sugli acquisti in ingresso |

Passaggio 11 | Premi "Anteprima" e controlla i dettagli forniti nel modulo. |

Passaggio 12 | Una volta confermati i dettagli, premere 'Invia'/'Procedi' |

Passaggio 13 | Ora, aggiorna la pagina e controlla se lo stato aggiornato "Stato di invio - Inviato" sotto il tuo numero GSTIN |

Passaggio 14 | Se l'ITC dichiarato è superiore a 2 Lakh, procedere con l'aggiornamento dei dettagli del "Contabile professionista/contabile dei costi". |

Passaggio 15 | Autorizza, firma e completa il processo. |

Documenti per richiedere l'ITC in GST:

- Fattura emessa dal fornitore di beni o servizi o entrambi.

- Fattura emessa dal Destinatario unitamente alla prova del pagamento dell'Imposta.

- Una nota di addebito emessa dal fornitore/Una corretta fatturazione GST

- Atto di entrata o documento simile prescritto dalla legge doganale.

- Fattura rivista.

- Documento emesso dal Distributore di Servizi di Input.

Condizioni per richiedere il credito d'imposta in entrata ai sensi della GST

Solo una persona registrata potrebbe richiedere il credito d'imposta a monte della GST. Inoltre, una persona registrata sarebbe idonea a richiedere il credito d'imposta a monte al soddisfacimento delle seguenti condizioni: gli darebbe diritto al beneficio del credito d'imposta a monte per legge.

- Ha ricevuto una fattura fiscale originale di tipo 1 o qualsiasi altro documento fiscale pagato.

- Ha ricevuto i beni o servizi dal fornitore. Aggiungendo i prezzi delle spese di spedizione.

- Il tuo fornitore ha depositato le tasse.

- Ha fornito il GST Return.

- Se non hai ancora ricevuto gli input, potresti essere idoneo per l'ITC solo dopo il completo ricevimento della merce.

- I pagamenti vengono effettuati entro 180 giorni dalla data di emissione della fattura. Se il pagamento non viene effettuato entro 180 giorni, la responsabilità fiscale del destinatario potrebbe aumentare.

Tipi di credito d'imposta in entrata - Moduli ITC sotto GST:

Esistono 4 tipi di moduli ITC, che sono i seguenti: -

ITC01–ITC per nuova registrazione GST

- In questa categoria, l'ITC fornito tiene conto degli input detenuti nelle scorte, degli input inclusi nei prodotti semilavorati e finiti e dei beni strumentali alla data di scadenza.

- A integrazione della fattura, dovrebbe essere disponibile la descrizione di questi acquisti alla data di scadenza.

ITC02–Cessione di ITC in caso di cessione/fusione, ecc.

- Il credito d'imposta in entrata elencato nell'Electronic Credit Ledger può essere trasferito a un'altra entità aziendale in caso di trasferimento o fusione dell'azienda mediante vendita delle attività principali (scissione) inviando un modulo ITC-02 e un modulo ITC-01.

- L'entità acquirente (cessionaria) e l'entità acquisita (cedente), entrambe dovrebbero essere registrate nel regime GST.

ITC03–Inversione di ITC

Dovrebbe essere archiviato in due situazioni nei servizi GST:

- Se si opta per Schema di composizione

- Se una prestazione imponibile diventa esente

ITC04–ITC sulle merci inviate al lavoratore

- ITC-04 è un modulo trimestrale che deve essere presentato entro e non oltre il 25 del mese successivo al trimestre. Ad esempio, per il quarto trimestre ottobre-dicembre, il modulo deve essere depositato il 25 gennaio.

- Può essere utilizzato per le merci spedite a un lavoratore dipendente / ricevuto da un lavoratore dipendente / inviato da un lavoratore dipendente a un altro

Gli ultimi aggiornamenti su ITC (2022):

- La richiesta ITC non è valida se è soggetta a restrizioni alla Sezione 38 di GSTR-2B.

- Le sezioni 42, 43 e 43A sulla procedura di richiesta, abbinamento e storno ITC provvisori non sono valide.

- Lo scopo rivisto della Sezione 41 era quello di promuovere l'uso di rivendicazioni autodirette.

- La sezione 38 ridisegnata-comunicazione dei dettagli delle forniture in entrata e del credito d'imposta a monte ha aderito alla Costituzione provvisoria doganale, sezione 38. Stabilisce le condizioni e il periodo per i reclami ITC ed elimina la procedura di comunicazione bidirezionale quando si presenta la dichiarazione GST nel modulo GSTR-2. L'agenzia specifica inoltre che i contribuenti riceveranno informazioni relative alle richieste ITC.

- Il tempo massimo per ottenere l'accantonamento o l'accredito ITC su fatture commerciali o note di debito dell'esercizio finanziario è ora rinominato come una delle due date dal 30 novembre fino alla data di una dichiarazione annuale completata.