GST 2022의 매입세액 공제: 최상의 GST 수익을 위해 ITC 청구

게시 됨: 2022-09-22GST의 매입세액공제(ITC)는 과세 대상 공급품을 만드는 데 사용되는 과세 대상 투입재 및 서비스에 대해 기업이 납부한 세금에 대해 기업이 청구할 수 있는 제한된 공제 면제입니다. 여기에는 제로 등급 공급 및 수출이 포함됩니다. ITC 자격은 정기적으로, 일반적으로 월별 또는 분기별로 결정됩니다.

ITC는 전체 또는 부분적으로 산출된 GST 지불을 지불하는 데 사용할 수 있습니다. ITC 금액이 특정 과세 기간에 대해 지불해야 하는 산출 GST를 초과하는 경우 기업은 정부에 환급을 요청할 수 있습니다. 반대로 ITC 금액이 산출된 GST보다 적으면 기업은 차액을 정부에 지불해야 합니다. GST에 따라 ITC를 청구하는 방법은 다음과 같습니다.

목차:

- 매입세액공제란 무엇입니까?

- 매입세액공제는 어떻게 작동합니까?

- 매입세액공제는 언제 청구할 수 있나요?

- 매입세액공제가 적용되는 인도의 GST 유형

- CGST/SGST/UTGST/IGST의 매입세액공제

- GST 신고에 따라 매입세액공제를 청구하는 방법은 무엇입니까?

- 매입세액공제는 언제 청구할 수 있습니까?

- 매입세액공제 등록 및 청구 절차

- GST에서 ITC를 청구하기 위한 문서

- GST에 따른 매입세액공제 청구 조건

- 매입세액공제 유형 – GST에 따른 ITC 양식

- 새로운 GST 등록을 위한 ITC01–ITC

- ITC02 – 매각/합병 등의 경우 ITC 양도

- ITC03 – ITC의 역전

- ITC04–직장인에게 발송된 상품에 대한 ITC

- ITC(2022)의 최신 업데이트

매입세액공제란 무엇을 의미합니까?

투입 공제는 산출물에 대해 지불할 세금과 상계될 수 있는 재화의 제조 또는 서비스 제공에 사용된 투입물에 대해 지불되는 세금입니다. 이는 2017년 7월 1일 인도에서 시행된 상품 및 서비스세(GST)의 한 기능입니다.

GST에 따라 입력 크레딧은 CGST와 SGST 모두에 사용할 수 있습니다. 이 크레딧을 사용하여 CGST 또는 SGST를 지불할 수 있지만 IGST(통합 GST)는 지불할 수 없습니다.

매입세액공제는 어떻게 이루어지나요?

>Mr.B로 알려진 제조업체라고 가정하십시오.

>Mr.A로부터 Rs.200 상당의 원자재(투입물)를 구입합니다.

>Mr.A의 투입물을 사용하여 산출물에 대해 납부해야 할 세금이 있는 제품을 생산했습니다.

⇒ 최종 제품에 대해 납부해야 하는 세금 = Rs. 500 세금 납부

⇒ A씨의 구매에 대해 지불한 세금 = Rs.200

이제 GST법에 따라 Rs.200의 INPUT CREDIT를 청구할 수 있습니다.

⇒ 귀하가 지불해야 하는 최종 세금 = Rs.500 – Rs.200 = Rs.300

이것이 바로 매입세액공제가 작동하는 방식입니다 . 이를 구매 시 지불한 상품 및 서비스 세금에 대한 GST 환불로 간주할 수 있습니다.

매입세액공제는 언제 청구할 수 있나요?

사업 목적으로 사용되는 적격 투입물 및 투입물 서비스에 대해 매입세 공제를 청구할 수 있습니다. 투입물에는 구매, 물물교환 또는 기타 방법으로 취득한 사업에 사용되는 상품이 포함됩니다.

이는 등록된 사람이 GSTR-3B 보고서를 제출할 때 공급자가 발행한 모든 필수 청구서 및 기타 증빙 서류를 가지고 있는 경우에만 적용됩니다. 등록된 사람은 보고서 제출 마감일 또는 그 이전에 GST 공통 포털을 통해 매입세액 공제를 청구해야 합니다.

매입세액공제가 적용되는 인도의 GST 유형:

일반적인 GST의 의미는 인도에서 상품 및 서비스 공급에 사용되는 간접세 납부라는 것입니다. 그것은 포괄적이고 다단계적인 목적지 기반 세금입니다. 일부 주세를 제외한 거의 모든 간접세를 포함하기 때문에 포괄적입니다.

- 중앙 상품 및 서비스 세금(CGST): 상품 또는 서비스 또는 둘 모두의 공급에 대해 주 내 또는 노동 조합 내 영역에 부과되는 세금. 중앙세라고도 합니다.

- 주 상품 및 서비스 세금(SGST): 동일한 주 내에서 상품 또는 서비스 또는 둘 모두의 공급에 부과되는 세금. 국세라고도 합니다.

- Union Territory Goods and Services Tax(UTGST): 동일한 연합 영역 내에서 상품 또는 서비스 공급에 부과되는 세금. 연합 영토 세금이라고도 합니다.

- 통합 상품 및 서비스 세금(IGST): 두 국가 모두에 대한 상품 또는 서비스의 주 간 공급에 부과되는 세금.

CGST/SGST/UTGST/IGST의 매입세액공제

- CGST 크레딧:

- CGST의 첫 번째 지불

- 잔액을 IGST 지불에 사용할 수 있습니다.

- CGST의 입력 크레딧은 SGST 지불에 허용되지 않습니다.

- SGST/UTGST의 크레딧:

- SGST/UTGST의 첫 번째 지불

- 잔액을 IGST 지불에 사용할 수 있습니다.

- CGST 지불에는 SGST/UTGST의 입력 크레딧이 허용되지 않습니다.

- IGST의 크레딧:

- IGST의 첫 번째 지불,

- 그런 다음 CGST,

- SGST/UTGST 지불 잔액.

입력 크레딧 | 1차 결제에 활용 | 그런 다음 잔액을 더 활용할 수 있습니다. |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST,2. SGST/UTGST |

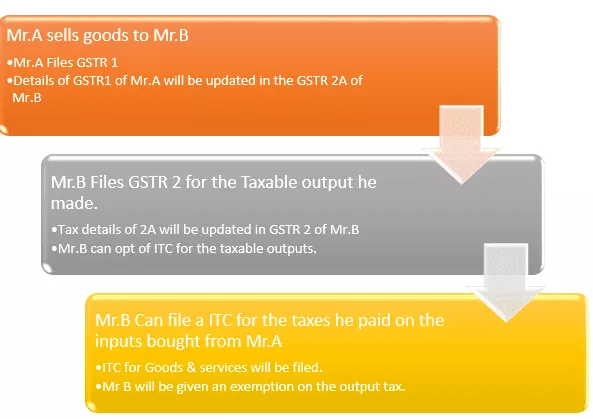

GST 신고에 따라 매입세액공제를 청구하는 방법은 무엇입니까?

매입세액공제(ITC)는 기업이 투입물에 대해 지불한 세금을 산출물에 대해 지불해야 하는 GST와 상계할 수 있도록 하는 상품 및 서비스세(GST) 프레임워크의 메커니즘입니다. 이를 통해 기업은 비즈니스 비용을 절감하고 규정 준수를 장려할 수 있습니다. ITC는 과세 대상 상품과 과세 대상 서비스 모두에 사용할 수 있습니다.

기업은 자본재, 원자재, 투입 서비스 및 비즈니스 과정에서 사용된 기타 비용에 대해 ITC를 청구할 수 있습니다. ITC는 입력에 대해 지불된 GST 지불액의 최대 100%를 청구할 수 있습니다. 그러나 몇 가지 예외가 있습니다.

예를 들어, 알코올 음료 및 담배 제품은 ITC에 적격하지 않습니다.

매입세액공제는 언제 청구할 수 있습니까?

- 등록된 딜러/공급업체에서 발행한 세금계산서(구매)/체크 메모가 있어야 합니다.

- 상품/서비스를 받았어야 합니다.

- 귀하의 구매에 부과된 세금 지불은 현금 또는 입력 크레딧 청구를 통해 공급업체가 정부에 예치/지급합니다.

- 딜러/공급자가 귀하에게 제공한 상품 및 서비스에 대한 GST 신고서를 제출했습니다.

- 딜러/공급자가 GSTR-1에 송장을 업로드했으며 수령인 또는 구매자의 GSTR-2B에 나타납니다.

- 누적 로트로 입고된 상품의 경우 마지막 로트 또는 할부 수령 시 크레딧을 사용할 수 있습니다.

참고: 공급자가 귀하로부터 징수한 세금을 이미 신고한 경우에만 ITC를 신청할 수 있습니다. 이 방법을 통해 귀하는 귀하의 자격을 갖춘 크레딧을 확신하게 될 것입니다.

매입세액공제 등록 및 청구 절차:

단계 번호 | 수행할 작업 |

1 단계 | 사용자 이름 및 비밀번호를 사용하여 GST 포털에 로그인합니다(GST에 등록된 법인이 아닌 경우 ITC를 청구하기 전에 먼저 GST법에 따라 등록하여 GST 신고를 해야 합니다) |

2 단계 | 대시보드 -> 서비스 -> 반품 -> ITC 양식으로 이동합니다. |

3단계 | ITC 양식에서 청구하려는 적절한 매입세액공제 유형을 선택하고 해당 ITC 양식을 선택합니다. (아래에서 ITC 양식 세부 정보를 찾으십시오.) |

4단계 | 적절한 ITC 양식에서 지원 준비 모드 선택 – 온라인 준비/오프라인 준비 |

5단계 | >>오프라인 서비스를 선택하는 경우 페이지에 언급된 지침을 따르십시오. (ITC 양식 다운로드 -> 페이지에 제공된 도구를 사용하여 손상 여부 확인 -> 오프라인으로 양식 작성 -> 규정된 형식(JSON)으로 저장 -> GST 포털의 ITC 섹션에서 업로드) >>온라인 서비스를 선택하는 경우 아래 지침의 다음 단계에 따라 온라인으로 양식을 작성하십시오. |

6단계 | "Claim made under" 드롭다운에서 적절한 옵션을 선택합니다. |

7단계 | GSTIN 정보, 인보이스 정보(Bill no, Date 등) 입력 |

8단계 | 드롭다운에서 상품 유형 선택 |

9단계 | 상품 설명, 단위 수량 코드, 소비 수량, 송장 금액 및 ITC 금액의 세부 정보를 입력합니다. |

10단계 | 입력 구매에 대한 GST 인보이스를 업로드하려면 하단의 '추가' 버튼을 클릭하십시오. |

11단계 | '미리보기'를 누르고 양식에 제공된 세부 정보를 확인하십시오. |

12단계 | 세부 사항을 확인했으면 '제출' / '진행'을 누릅니다. |

13단계 | 이제 페이지를 새로고침하고 GSTIN 번호 아래에 업데이트된 상태 "제출 상태 - 제출됨"이 있는지 확인하십시오. |

14단계 | ITC 청구 금액이 2 Lakhs 이상인 경우 '공인회계사/원가회계사 세부정보' 업데이트를 진행합니다. |

15단계 | 프로세스를 승인하고 서명하고 완료합니다. |

GST로 ITC를 청구하기 위한 문서:

- 상품이나 서비스 또는 둘 모두의 공급자가 발행한 송장.

- 세금 납부 증명서와 함께 수령인이 발행한 인보이스.

- 공급업체에서 발행한 차변 메모/적절한 GST 송장

- 관세법에 따른 통관장 또는 이와 유사한 서류

- 수정된 송장.

- 입력 서비스 배포자가 발행한 문서입니다.

GST에 따른 매입세액공제 청구 조건

등록된 사람만이 GST의 매입세액공제를 청구할 수 있습니다. 또한 등록된 사람은 다음 조건을 충족하는 경우 매입세액 공제를 청구할 수 있습니다. 법에 따라 매입세액공제 혜택을 받을 수 있습니다.

- 원본 유형 1 세금 계산서 또는 기타 세금 납부 문서를 받았습니다.

- 그/그녀는 공급자로부터 상품이나 서비스를 받았습니다. 배송비 추가 가격입니다.

- 공급자가 세금을 신고했습니다.

- 그/그녀는 GST 보고서를 제출했습니다.

- 아직 입력을 받지 못한 경우 상품을 완전히 수령한 후에만 ITC 자격이 있을 수 있습니다.

- 결제는 인보이스 발행일로부터 180일 이내에 이루어집니다. 180일 이내에 지불하지 않으면 수령인의 납세 의무가 증가할 수 있습니다.

매입세액공제 유형 – GST에 따른 ITC 양식:

ITC 양식에는 다음과 같은 4가지 유형이 있습니다.

새로운 GST 등록을 위한 ITC01–ITC

- 이 범주에서 주어진 ITC는 재고에 보유된 투입물, 반제품 및 완제품에 포함된 투입물, 만기일의 자본재에 비추어 계산됩니다.

- 송장을 보완하려면 마감일 현재 이러한 구매에 대한 설명을 사용할 수 있어야 합니다.

ITC02 – 매각/합병 등의 경우 ITC 양도

- 전자신용원장에 기재된 매입세액공제는 ITC-02 서식 및 서식을 제출하여 주요 자산 매각(분할) 방식으로 사업을 양도 또는 합병하는 경우 다른 사업체에 양도할 수 있습니다. ITC-01.

- 취득 법인(양수인)과 취득 법인(양도인) 모두 GST 제도에 따라 등록해야 합니다.

ITC03–ITC의 반전

GST 서비스에서 다음 두 가지 상황에서 제출해야 합니다.

- 구성 계획을 선택하는 경우

- 과세 대상 공급이 면제되는 경우

ITC04–직장인에게 발송된 상품에 대한 ITC

- ITC-04는 분기별 양식으로 분기 다음 달 25일 또는 그 이전에 제출해야 합니다. 예를 들어, 10월-12월 4분기의 경우 양식은 1월 25일에 제출해야 합니다.

- 근로자에게 발송된 물품에 사용 가능 / 근로자에게 입고 / 근로자에게 발송

ITC(2022)의 최신 업데이트:

- ITC 청구는 GSTR-2B의 섹션 38에 따라 제한되는 경우 유효하지 않습니다.

- 임시 ITC 청구 절차, 일치 및 취소에 대한 섹션 42, 43 및 43A는 유효하지 않습니다.

- 섹션 41의 수정된 목적은 자기 주도적 청구의 사용을 촉진하는 것이었습니다.

- 재설계된 섹션 38 - 유입 공급 및 매입세액 공제에 대한 세부 정보 통신은 관습 임시 헌법, 섹션 38에 동의했습니다. ITC 청구에 대한 조건 및 기간을 규정하고 GST 보고서를 양식으로 제출할 때 양방향 통신 절차를 제거합니다. GSTR-2. 기관은 또한 납세자가 ITC 청구와 관련된 정보를 받을 것이라고 지정합니다.

- 회계 연도의 비즈니스 송장 또는 차변 메모에 대한 ITC 적립 또는 크레딧을 얻을 수 있는 최대 시간은 이제 11월 30일부터 완료된 연간 보고서 날짜까지의 두 날짜 중 하나로 다시 지정됩니다.