Crédito de imposto de entrada no GST 2022: reivindique o ITC para obter as melhores devoluções de GST

Publicados: 2022-09-22O crédito fiscal de entrada (ITC) no GST é a isenção de crédito limitada que as empresas podem reivindicar sobre os impostos pagos sobre bens e serviços tributáveis usados para fazer fornecimentos tributáveis. Isso inclui suprimentos e exportações com classificação zero. O direito a ITC é determinado regularmente, geralmente mensal ou trimestralmente.

O ITC pode ser usado para pagar pagamentos de GST de saída, total ou parcialmente. Se o valor do ITC exceder o GST de saída a pagar por um determinado período de imposto, a empresa pode solicitar um reembolso do governo. Por outro lado, se o valor do ITC for menor que o GST de saída a pagar, a empresa deve pagar a diferença ao governo. Veja como reivindicar o ITC sob GST.

Índice:

- Qual é o significado de crédito de imposto de entrada?

- Como funciona o crédito tributário?

- Quando você pode reivindicar o crédito de imposto de entrada?

- Tipos de GST na Índia onde o crédito de imposto de entrada é aplicável

- Crédito de Imposto de Entrada de CGST/ SGST/ UTGST/ IGST

- Como reivindicar créditos de imposto de entrada em declarações de GST?

- Quando você pode reivindicar um crédito de imposto de entrada?

- Procedimento para registro e solicitação de crédito de imposto de entrada

- Documentos para reivindicar ITC no GST

- Condições para reivindicar o crédito de imposto de entrada sob GST

- Tipos de crédito de imposto de entrada - formulários ITC sob GST

- ITC01–ITC para novo registro GST

- ITC02–Transferência de ITC em caso de venda/fusão, etc.

- ITC03-Reversão de ITC

- ITC04–ITC sobre mercadorias enviadas ao trabalhador de trabalho

- As últimas atualizações sobre ITC (2022)

Qual é o significado de crédito de imposto de entrada?

O crédito a insumos é o imposto pago sobre insumos utilizados na fabricação de um bem ou na prestação de um serviço que pode ser compensado com o imposto devido sobre a produção. É uma característica do Imposto sobre Bens e Serviços (GST) que foi implementado na Índia em 1º de julho de 2017.

Sob GST, o crédito de entrada está disponível para CGST e SGST. Você pode usar esse crédito para pagar CGST ou SGST, mas não para pagar GST Integrado (IGST).

Como funciona o Crédito de Imposto de Renda?

>Assuma-se como um fabricante conhecido como Mr.B.

>Você compra as matérias-primas (Insumos) no valor de Rs.200 do Sr.A.

>Usando as entradas do Sr.A, você produziu um produto que tem um imposto a pagar na saída.

⇒ Imposto a pagar sobre seu PRODUTO FINAL = Rs. 500 impostos pagos

⇒ Impostos que você pagou em suas COMPRAS do Sr. A = Rs.200

Agora, você pode reivindicar CRÉDITO DE ENTRADA de Rs.200 sob o ato GST.

⇒ Imposto final a pagar por você = Rs.500 – Rs.200 = Rs.300

É assim que funcionam os créditos fiscais de entrada . Você pode considerar isso como um reembolso de GST para os impostos sobre bens e serviços que você pagou em sua compra.

Quando você pode reivindicar o crédito de imposto de entrada?

Você pode reivindicar o crédito de imposto sobre insumos qualificados e serviços de insumos usados para fins comerciais. Insumos incluem bens usados nos negócios, sejam eles adquiridos por compra, permuta ou de outra forma.

Isso é aplicável apenas se a pessoa registrada tiver todas as faturas exigidas e outros documentos comprovativos emitidos pelo fornecedor no momento da apresentação de sua declaração GSTR-3B. A pessoa cadastrada deverá reivindicar o crédito de imposto de entrada através do Portal Comum do GST até a data de vencimento da apresentação da declaração.

Tipos de GST na Índia onde o crédito de imposto de entrada é aplicável:

O significado geral do GST é que é um pagamento de imposto indireto usado na Índia no fornecimento de bens e serviços. É um imposto abrangente, multiestágio e baseado no destino: abrangente porque inclui quase todos os impostos indiretos, exceto alguns impostos estaduais.

- Imposto Central sobre Circulação de Mercadorias e Serviços (CGST): Imposto incidente no território intra-estadual ou intra-sindical sobre o fornecimento de bens ou serviços ou ambos. Também conhecido como Imposto Central.

- Imposto Estadual sobre Bens e Serviços (SGST): Imposto incidente sobre o fornecimento de bens ou serviços ou ambos dentro do mesmo estado. Também conhecido como Imposto Estadual.

- Imposto sobre Bens e Serviços do Território da União (UTGST): Imposto incidente sobre o fornecimento de bens ou serviços dentro do mesmo território da União. Também conhecido como Imposto Territorial da União.

- Imposto Integrado sobre Bens e Serviços (IGST): Imposto incidente sobre fornecimento interestadual de bens ou serviços para ambos.

Crédito de Imposto de Entrada de CGST/ SGST/ UTGST/ IGST

- Crédito do CGST:

- 1º pagamento de CGST

- Você pode usar o saldo para o pagamento do IGST.

- Crédito de entrada de CGST não é permitido para pagamento de SGST.

- Crédito de SGST/UTGST:

- 1º pagamento de SGST/UTGST

- Você pode usar o saldo para o pagamento do IGST.

- Crédito de entrada de SGST/UTGST não é permitido para pagamento de CGST.

- Crédito do IGST:

- 1º pagamento de IGST,

- Então CGST,

- O saldo para pagamento de SGST/UTGST.

Crédito de entrada de | A ser utilizado 1º para o Pagamento de | Em seguida, o saldo pode ser utilizado ainda mais para, |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST,2. SGST/UTGST |

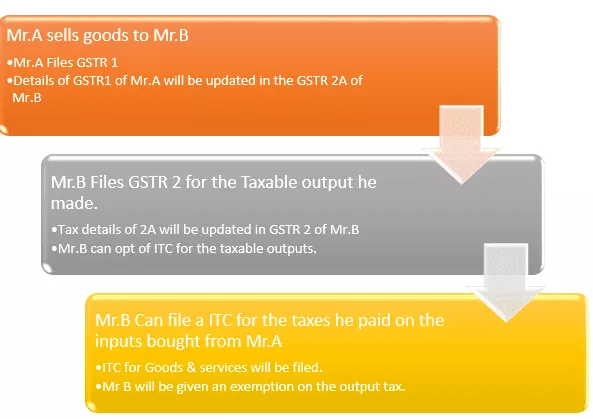

Como reivindicar créditos de imposto de entrada em declarações de GST?

O crédito de imposto de entrada (ITC) é um mecanismo na estrutura do Imposto sobre Bens e Serviços (GST) que permite que as empresas compensem os impostos pagos nos insumos contra o GST a pagar na saída. Isso ajuda as empresas a reduzir o custo de fazer negócios e incentiva a conformidade. O ITC está disponível tanto para bens tributáveis como para serviços tributáveis.

As empresas podem reivindicar o ITC sobre bens de capital, matérias-primas, serviços de insumos e outras despesas usadas no curso dos negócios. A ITC pode reivindicar até 100% dos pagamentos de GST pagos em insumos. No entanto, existem algumas exceções.

Por exemplo, bebidas alcoólicas e produtos de tabaco não são elegíveis para ITC.

Quando você pode reivindicar um crédito de imposto de entrada?

- Você deve ter uma nota fiscal (de compra)/nota de débito emitida por um revendedor/fornecedor registrado.

- Você deve ter recebido os bens/serviços.

- Os pagamentos de impostos cobrados em suas compras serão depositados/pagos ao governo pelo fornecedor em dinheiro ou por meio de reivindicação de crédito de entrada

- O Revendedor/Fornecedor apresentou devoluções de GST para os bens e serviços que ele forneceu a você.

- O Revendedor/Fornecedor carregou a fatura em seu GSTR-1 e ela aparece no GSTR-2B do destinatário ou comprador.

- Para mercadorias recebidas em lotes cumulativos, o crédito estará disponível no recebimento do último lote ou parcela.

Nota: Você pode solicitar o ITC somente quando seu fornecedor já tiver apresentado o imposto que ele cobrou de você. Através deste método, você terá a certeza de seus créditos autorizados.

Procedimento para Registro e Reivindicação de Crédito de Imposto de Entrada:

Etapa nº | Ação a realizar |

Passo 1 | Faça login no portal GST usando o nome de usuário e senha (se você não for uma entidade registrada sob GST, você deve fazer o arquivamento de GST registrando-se sob o ato GST primeiro antes de reivindicar o ITC) |

Passo 2 | Vá para Dashboard -> Services -> Returns -> ITC Forms |

etapa 3 | Em formulários ITC, escolha o tipo apropriado de crédito de imposto de entrada que você deseja reivindicar e escolha o respectivo formulário ITC. (Encontre os detalhes do formulário ITC abaixo) |

Passo 4 | No formulário ITC apropriado, escolha um modo de preparação da inscrição – Preparar online/Preparar offline |

Etapa 5 | >>Se optar por serviços offline, certifique-se de seguir as instruções mencionadas na página. (Faça o download do formulário ITC -> Verifique se há corrupção usando a ferramenta fornecida na página -> Preencha o formulário offline -> Salvar no formato prescrito (JSON) -> Carregar na seção ITC no portal GST) >>Se optar pelo atendimento online, preencha o formulário online seguindo os próximos passos das instruções abaixo. |

Etapa 6 | Escolha a opção apropriada no menu suspenso para "Reivindicação feita sob" |

Etapa 7 | Insira os detalhes do GSTIN, detalhes da fatura (Nº da fatura, Data, etc) |

Etapa 8 | Selecione o tipo de mercadoria na lista suspensa |

Etapa 9 | Insira os detalhes da descrição das mercadorias, código de quantidade da unidade, quantidade consumida, valor da fatura e valor do ITC |

Etapa 10 | Clique no botão 'Adicionar' na parte inferior para carregar as faturas de GST nas compras de insumos |

Etapa 11 | Pressione 'Preview' e verifique os detalhes fornecidos no formulário. |

Etapa 12 | Depois de confirmar os detalhes, pressione 'Enviar' /'Prosseguir' |

Etapa 13 | Agora, atualize a página e veja se o status atualizado "Status de envio - Enviado" no seu número GSTIN |

Etapa 14 | Se o ITC reivindicado for superior a 2 Lakhs, prossiga para atualizar os detalhes do 'Contador credenciado/contador de custos. |

Etapa 15 | Autorize, assine e conclua o processo. |

Documentos para reivindicar ITC no GST:

- Fatura emitida pelo fornecedor de bens ou serviços ou ambos.

- Nota fiscal emitida pelo Destinatário juntamente com o comprovante de pagamento do Imposto.

- Uma nota de débito emitida pelo fornecedor/Uma fatura de GST adequada

- Nota de entrada ou documento similar previsto na Lei Aduaneira.

- Fatura revisada.

- Documento emitido pelo Distribuidor do Serviço de Entrada.

Condições para reivindicar o crédito de imposto de entrada sob GST

Somente uma Pessoa Registrada poderia reivindicar o crédito de imposto de entrada de GST. Além disso, uma pessoa registrada seria elegível para reivindicar o crédito de imposto a montante mediante o cumprimento das seguintes condições - isso lhe daria direito ao benefício do crédito de imposto a montante por lei.

- Ele/ela recebeu uma Nota Fiscal Tipo 1 Original ou qualquer outro documento com imposto pago.

- Ele/ela recebeu os bens ou serviços do fornecedor. Adicionando os preços das despesas de envio.

- Seu fornecedor registrou os impostos.

- Ele/ela forneceu o GST Return.

- Se você ainda não recebeu os insumos, poderá ser elegível para o ITC somente após o recebimento completo da mercadoria.

- Os pagamentos são efetuados no prazo de 180 dias a contar da data de emissão da fatura. Se o pagamento não for feito em 180 dias, a responsabilidade fiscal do destinatário pode aumentar.

Tipos de crédito de imposto de entrada - formulários ITC sob GST:

Existem 4 tipos de formulários ITC, que são os seguintes: -

ITC01–ITC para novo registro GST

- Nesta categoria, o ITC dado é em função dos insumos mantidos em estoque, insumos incluídos em produtos semi-acabados e acabados e bens de capital na data de vencimento.

- Para complementar a fatura, a descrição dessas compras na data limite deve estar disponível.

ITC02–Transferência de ITC em caso de venda/fusão, etc.

- O Input Tax Credit listado no Electronic Credit Ledger pode ser transferido para outra entidade empresarial em caso de transferência ou incorporação do negócio por meio de venda de ativos principais (cisão) mediante o envio de um Formulário ITC-02 e um Formulário ITC-01.

- A entidade adquirente (cessionária) e a entidade adquirida (cedente), ambas devem ser registradas sob o regime de GST.

ITC03-Reversão de ITC

Deve ser arquivado em duas situações nos serviços de GST:

- Se optar pelo Esquema de Composição

- Se qualquer entrega tributável ficar isenta

ITC04–ITC sobre mercadorias enviadas ao trabalhador de trabalho

- O ITC-04 é um formulário trimestral que deve ser preenchido até o dia 25 do mês seguinte ao trimestre. Por exemplo, para o quarto trimestre de outubro a dezembro, o formulário deve ser preenchido em 25 de janeiro.

- Ele pode ser aproveitado para Mercadorias despachadas para um trabalhador / Recebido de um trabalhador / Enviado de um trabalhador para outro

As últimas atualizações sobre ITC (2022):

- A reivindicação de ITC não é válida se estiver sob restrição à Seção 38 do GSTR-2B.

- As seções 42, 43 e 43A sobre processo de reivindicação provisória de ITC, correspondência e reversão são inválidas.

- O propósito revisado da Seção 41 era promover o uso de reivindicações autodirigidas.

- Seção 38 redesenhada - comunicação de detalhes de fornecimentos recebidos e crédito de imposto de entrada subscreveu a Constituição Provisória aduaneira, Seção 38. Ela estabelece as condições e o prazo para reivindicações de ITC e remove o procedimento de comunicação bidirecional ao arquivar a declaração de GST no Formulário GSTR-2. A agência também especifica que os contribuintes receberão informações relacionadas às reivindicações de ITC.

- O tempo máximo para obter o acúmulo ou crédito de ITC em faturas comerciais ou notas de débito do exercício financeiro agora é redefinido como uma das duas datas de 30 de novembro até a data de um retorno anual completo.