ائتمان ضريبة المدخلات في ضريبة السلع والخدمات 2022: المطالبة بمركز التجارة الدولية للحصول على أفضل عوائد ضريبة السلع والخدمات

نشرت: 2022-09-22ائتمان ضريبة المدخلات (ITC) في ضريبة السلع والخدمات هو التنازل عن الائتمان المحدود الذي يمكن للشركات المطالبة به على الضرائب المدفوعة على سلع وخدمات المدخلات الخاضعة للضريبة المستخدمة في صنع التوريدات الخاضعة للضريبة. وتشمل هذه الإمدادات والصادرات الخاضعة لنسبة الصفر بالمائة. يتم تحديد استحقاق شهادة التجارة الدولية بشكل منتظم ، شهريًا أو ربع سنويًا بشكل عام.

يمكن استخدام مركز التجارة الدولية لدفع مدفوعات ضريبة السلع والخدمات ، إما كليًا أو جزئيًا. إذا تجاوز مبلغ مركز التجارة الدولية مبلغ ضريبة السلع والخدمات الناتج عن فترة ضريبية معينة ، فيمكن للشركة المطالبة باسترداد الأموال من الحكومة. وعلى العكس من ذلك ، إذا كان مبلغ مركز التجارة الدولية أقل من ضريبة السلع والخدمات المستحقة الدفع ، فيجب على الشركة دفع الفرق إلى الحكومة. إليك كيفية المطالبة بمركز التجارة الدولية بموجب ضريبة السلع والخدمات.

جدول المحتويات:

- ما هو معنى ائتمان ضريبة المدخلات؟

- كيف يعمل ائتمان ضريبة المدخلات؟

- متى يمكنك المطالبة بخصم ضريبة المدخلات؟

- أنواع ضريبة السلع والخدمات في الهند حيث ينطبق ائتمان ضريبة المدخلات

- ائتمان ضريبة المدخلات لـ CGST / SGST / UTGST / IGST

- كيف يمكن المطالبة باعتمادات ضريبة المدخلات بموجب إقرارات ضريبة السلع والخدمات؟

- متى يمكنك المطالبة بخصم ضريبة المدخلات؟

- إجراء التسجيل والمطالبة بخصم ضريبة المدخلات

- مستندات للمطالبة بمركز التجارة الدولية بضريبة السلع والخدمات

- شروط المطالبة بخصم ضريبة المدخلات بموجب ضريبة السلع والخدمات

- أنواع ائتمان ضريبة المدخلات - نماذج مركز التجارة الدولية بموجب ضريبة السلع والخدمات

- ITC01 – ITC لتسجيل ضريبة السلع والخدمات الجديدة

- ITC02 –نقل مركز التجارة الدولية في حالة البيع / الاندماج ، إلخ.

- ITC03 - عكس مركز التجارة الدولية

- ITC04 – ITC على البضائع المرسلة إلى عامل الوظيفة

- آخر التحديثات على مركز التجارة الدولية (2022)

ما معنى ائتمان ضريبة المدخلات؟

ائتمان المدخلات هو الضريبة المدفوعة على المدخلات المستخدمة في تصنيع سلعة أو تقديم خدمة والتي يمكن مقاصتها مقابل الضريبة المستحقة على المخرجات. إنها إحدى ميزات ضريبة السلع والخدمات (GST) التي تم تنفيذها في الهند في 1 يوليو 2017.

بموجب ضريبة السلع والخدمات ، يتوفر رصيد الإدخال لكل من CGST و SGST. يمكنك استخدام هذا الرصيد للدفع إما CGST أو SGST ، ولكن ليس لدفع ضريبة السلع والخدمات المتكاملة (IGST).

كيف يعمل ائتمان ضريبة المدخلات؟

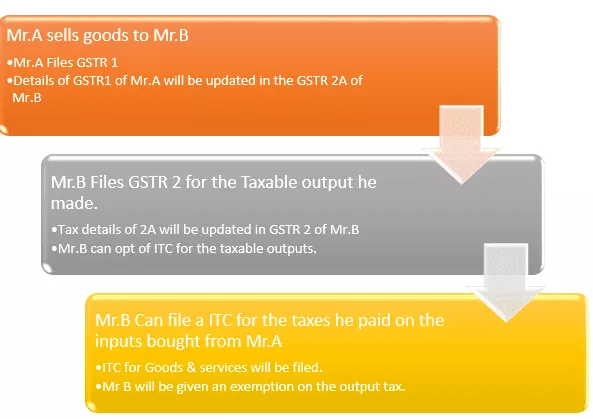

> افترض أنك مُصنِّع معروف باسم Mr.B.

> تشتري المواد الخام (المدخلات) بقيمة 200 روبية من السيد أ.

> باستخدام المدخلات من Mr.A ، أنتجت منتجًا به ضريبة مستحقة الدفع على المخرجات.

⇒ الضريبة المستحقة الدفع على منتجك النهائي = روبية. 500 ضريبة مدفوعة

الضرائب التي دفعتها على مشترياتك من السيد A = 200 روبية

الآن ، يمكنك المطالبة بـ INPUT CREDIT البالغ 200 روبية بموجب قانون ضريبة السلع والخدمات.

⇒ الضريبة النهائية المستحقة عليك = 500 روبية - 200 روبية = 300 روبية

هذه هي الطريقة التي تعمل بها اعتمادات ضريبة المدخلات . يمكنك اعتبار هذا بمثابة استرداد ضريبة السلع والخدمات (GST) مقابل ضرائب السلع والخدمات التي دفعتها عند الشراء.

متى يمكنك المطالبة بخصم ضريبة المدخلات؟

يمكنك المطالبة بخصم ضريبة المدخلات على المدخلات المؤهلة وخدمات الإدخال المستخدمة لأغراض تجارية. تشمل المدخلات السلع المستخدمة في الأعمال التجارية ، سواء تم الحصول عليها عن طريق الشراء أو المقايضة أو غير ذلك.

لا ينطبق هذا إلا إذا كان لدى الشخص المسجل جميع الفواتير المطلوبة والمستندات الداعمة الأخرى الصادرة عن المورد في وقت تقديم إقرار GSTR-3B الخاص به. يجب على الشخص المسجل المطالبة بخصم ضريبة المدخلات من خلال بوابة GST المشتركة في أو قبل تاريخ استحقاق تقديم الإقرار.

أنواع ضريبة السلع والخدمات في الهند حيث ينطبق ائتمان ضريبة المدخلات:

المعنى العام لضريبة السلع والخدمات هو أنها مدفوعات ضرائب غير مباشرة مستخدمة في الهند لتوريد السلع والخدمات. إنها ضريبة شاملة ومتعددة المراحل تعتمد على الوجهة: شاملة لأنها استوعبت جميع الضرائب غير المباشرة تقريبًا باستثناء عدد قليل من ضرائب الولاية.

- ضريبة السلع والخدمات المركزية (CGST): الضريبة المفروضة على الأراضي داخل الدولة أو داخل الاتحاد على توريد السلع أو الخدمات أو كليهما. تُعرف أيضًا باسم الضرائب المركزية.

- ضريبة السلع والخدمات الحكومية (SGST): الضريبة المفروضة على توريد السلع أو الخدمات أو كليهما داخل نفس الولاية. تُعرف أيضًا باسم ضريبة الولاية.

- ضريبة السلع والخدمات في إقليم الاتحاد (UTGST): الضريبة المفروضة على توريد السلع أو الخدمات داخل نفس إقليم الاتحاد. تُعرف أيضًا باسم ضريبة منطقة الاتحاد.

- ضريبة السلع والخدمات المتكاملة (IGST): الضريبة المفروضة على التوريد بين الدول للسلع أو الخدمات لكليهما.

ائتمان ضريبة المدخلات لـ CGST / SGST / UTGST / IGST

- ائتمان CGST:

- الدفعة الأولى من CGST

- يمكنك استخدام الرصيد لدفع IGST.

- لا يُسمح بائتمان إدخال CGST لدفع SGST.

- الائتمان SGST / UTGST:

- الدفعة الأولى من SGST / UTGST

- يمكنك استخدام الرصيد لدفع IGST.

- لا يُسمح بائتمان إدخال SGST / UTGST لدفع CGST.

- ائتمان IGST:

- الدفعة الأولى من IGST ،

- ثم CGST ،

- رصيد سداد SGST / UTGST.

رصيد المدخلات | لاستخدامها في البداية لدفع | ثم يمكن استخدام الرصيد بشكل أكبر من أجل ، |

CGST | CGST | IGST |

SGST / UTGST | SGST / UTGST | IGST |

IGST | IGST | 1. CGST ، 2. SGST / UTGST |

كيف يمكن المطالبة باعتمادات ضريبة المدخلات بموجب إقرارات ضريبة السلع والخدمات؟

ائتمان ضريبة المدخلات (ITC) عبارة عن آلية في إطار ضريبة السلع والخدمات (GST) تسمح للشركات بتحصيل الضرائب المدفوعة على المدخلات مقابل ضريبة السلع والخدمات المستحقة على المخرجات. هذا يساعد الشركات على تقليل تكلفة ممارسة الأعمال التجارية ويشجع على الامتثال. يتوفر مركز التجارة الدولية لكل من السلع الخاضعة للضريبة والخدمات الخاضعة للضريبة.

يمكن للشركات المطالبة بمركز التجارة الدولية على السلع الرأسمالية والمواد الخام وخدمات المدخلات والمصروفات الأخرى المستخدمة في سياق الأعمال. يمكن لمركز التجارة الدولية المطالبة بما يصل إلى 100٪ من مدفوعات ضريبة السلع والخدمات المدفوعة على المدخلات. ومع ذلك هناك بعض الاستثناءات.

على سبيل المثال ، المشروبات الكحولية ومنتجات التبغ غير مؤهلة للحصول على مركز التجارة الدولية.

متى يمكنك المطالبة بخصم ضريبة المدخلات؟

- يجب أن يكون لديك فاتورة ضريبية (شراء) / إشعار خصم صادر عن تاجر / مورد مسجل.

- يجب أن تكون قد تلقيت البضائع / الخدمات.

- سيتم إيداع / دفع مدفوعات الضرائب المفروضة على مشترياتك للحكومة من قبل المورد نقدًا أو عن طريق المطالبة بائتمان المدخلات

- قدم التاجر / المورد إقرارات ضريبة السلع والخدمات للبضائع والخدمات التي قدمها لك.

- قام التاجر / المورد بتحميل الفاتورة في GSTR-1 الخاصة به وتظهر في GSTR-2B للمستلم أو المشتري.

- بالنسبة للبضائع المستلمة في حصص تراكمية ، سيكون الرصيد متاحًا عند استلام آخر دفعة أو قسط.

ملاحظة: يمكنك التقدم بطلب للحصول على مركز التجارة الدولية فقط عندما يكون المورد الخاص بك قد قدم بالفعل الضريبة التي قام بتحصيلها منك. من خلال هذه الطريقة ، سوف تكون على يقين من الاعتمادات المستحقة لك.

إجراء التسجيل والمطالبة بخصم ضريبة المدخلات:

الخطوة رقم. | العمل لأداء |

الخطوة 1 | قم بتسجيل الدخول إلى بوابة ضريبة السلع والخدمات باستخدام اسم المستخدم وكلمة المرور (إذا لم تكن كيانًا مسجلاً بموجب ضريبة السلع والخدمات ، فعليك القيام بإيداع ضريبة السلع والخدمات عن طريق التسجيل بموجب قانون ضريبة السلع والخدمات أولاً قبل المطالبة بمركز التجارة الدولية) |

الخطوة 2 | انتقل إلى لوحة المعلومات -> الخدمات -> المرتجعات -> نماذج مركز التجارة الدولية |

الخطوه 3 | ضمن نماذج ITC ، اختر النوع المناسب من ائتمان ضريبة المدخلات الذي تريد المطالبة به واختر نموذج ITC المعني. (ابحث عن تفاصيل نموذج مركز التجارة الدولية أدناه) |

الخطوة 4 | ضمن نموذج مركز التجارة الدولية المناسب ، اختر طريقة إعداد الطلب - التحضير عبر الإنترنت / التحضير في وضع عدم الاتصال |

الخطوة الخامسة | >> إذا اخترت الخدمات غير المتصلة بالإنترنت ، فتأكد من اتباع التعليمات المذكورة في الصفحة. (قم بتنزيل نموذج ITC -> التحقق من وجود تلف باستخدام الأداة الموضحة في الصفحة -> املأ النموذج في وضع عدم الاتصال -> حفظ بالتنسيق المحدد (JSON) -> تحميل في قسم ITC ضمن بوابة GST) >> إذا اخترت الخدمة عبر الإنترنت ، فاملأ النموذج عبر الإنترنت باستخدام الخطوات التالية من الإرشادات أدناه. |

الخطوة 6 | حدد الخيار المناسب من القائمة المنسدلة لـ "مطالبة مقدمة بموجب" |

الخطوة 7 | أدخل تفاصيل GSTIN وتفاصيل الفاتورة (رقم الفاتورة ، التاريخ ، إلخ) |

الخطوة 8 | حدد نوع البضائع من القائمة المنسدلة |

الخطوة 9 | أدخل تفاصيل وصف البضائع ، ورمز كمية الوحدة ، والكمية المستهلكة ، وقيمة الفاتورة ومبلغ ITC |

الخطوة 10 | انقر فوق الزر "إضافة" في الجزء السفلي لتحميل فواتير ضريبة السلع والخدمات عند شراء المدخلات |

الخطوة 11 | اضغط على "معاينة" وتحقق من التفاصيل الواردة في النموذج. |

الخطوة 12 | بمجرد تأكيد التفاصيل ، اضغط على "إرسال" / "متابعة" |

الخطوة 13 | الآن ، قم بتحديث الصفحة ومعرفة ما إذا كانت الحالة المحدثة "إرسال الحالة - تم الإرسال" تحت رقم GSTIN الخاص بك |

الخطوة 14 | إذا كان مركز التجارة الدولية المطالب به أكثر من 2 Lakhs ، فانتقل إلى تحديث تفاصيل "محاسب قانوني / محاسب تكلفة". |

الخطوة 15 | تفويض وتوقيع وإكمال العملية. |

مستندات للمطالبة بمركز التجارة الدولية بضريبة السلع والخدمات:

- فاتورة صادرة عن مورد السلع أو الخدمات أو كليهما.

- فاتورة صادرة عن المستلم مع إثبات دفع الضريبة.

- إشعار خصم صادر عن المورد / فواتير ضريبة السلع والخدمات المناسبة

- بوليصة دخول أو وثيقة مماثلة منصوص عليها في قانون الجمارك.

- فاتورة منقحة.

- مستند صادر عن موزع خدمة الإدخال.

شروط المطالبة بخصم ضريبة المدخلات بموجب ضريبة السلع والخدمات

لن يتمكن سوى الشخص المسجل من المطالبة بائتمان ضريبة المدخلات الخاص بضريبة السلع والخدمات. بالإضافة إلى ذلك ، سيكون الشخص المسجل مؤهلاً للمطالبة بخصم ضريبة المدخلات عند استيفاء الشروط التالية - سوف يخوله الاستفادة من ائتمان ضريبة المدخلات بموجب القانون.

- أن يكون قد استلم فاتورة ضريبية أصلية من النوع 1 أو أي مستند ضريبي آخر.

- حصل على السلع أو الخدمات من المورد. اضافة اسعار مصاريف الشحن.

- لقد قدم المورد الخاص بك الضرائب.

- قدّم / قدّمت عودة ضريبة السلع والخدمات (GST).

- إذا لم تستلم المدخلات بعد ، فقد تكون مؤهلاً للحصول على مركز التجارة الدولية فقط بعد الاستلام الكامل للبضائع.

- يتم الدفع في غضون 180 يومًا من تاريخ إصدار الفاتورة. إذا لم يتم السداد في غضون 180 يومًا ، فقد تزيد المسؤولية الضريبية للمستلم.

أنواع ائتمان ضريبة المدخلات - نماذج مركز التجارة الدولية بموجب ضريبة السلع والخدمات:

هناك 4 أنواع من نماذج ITC وهي كالتالي: -

ITC01 – ITC لتسجيل ضريبة السلع والخدمات الجديدة

- تحت هذه الفئة ، يكون مركز التجارة الدولية المعطى في ضوء المدخلات المحتفظ بها في المخزون ، والمدخلات المدرجة في السلع نصف المصنعة والتامة الصنع ، والسلع الرأسمالية في تاريخ انتهاء الصلاحية.

- لتكملة الفاتورة ، يجب أن يتوفر وصف لهذه المشتريات اعتبارًا من التاريخ النهائي.

ITC02 –نقل مركز التجارة الدولية في حالة البيع / الاندماج ، إلخ.

- يمكن نقل ائتمان ضريبة المدخلات المدرج في دفتر الأستاذ الإلكتروني إلى كيان تجاري آخر في حالة نقل أو دمج الشركة عن طريق بيع الأصول الرئيسية (فك الدمج) عن طريق إرسال نموذج ITC-02 ونموذج ITC-01.

- يجب تسجيل الكيان المقتني (المحول إليه) والكيان المقتنى (المحول) بموجب نظام ضريبة السلع والخدمات.

ITC03 - عكس مركز التجارة الدولية

يجب تقديمه في حالتين في خدمات GST:

- في حالة اختيار مخطط التكوين

- إذا أصبح أي توريد خاضع للضريبة معفيًا

ITC04 – ITC على البضائع المرسلة إلى عامل الوظيفة

- ITC-04 هو نموذج ربع سنوي يجب تقديمه في أو قبل 25 من الشهر الذي يلي ربع السنة. على سبيل المثال ، بالنسبة للربع الرابع من أكتوبر إلى ديسمبر ، يجب تقديم النموذج في 25 يناير.

- يمكن الاستفادة منها للبضائع المرسلة إلى عامل الوظيفة / المستلمة من عامل الوظيفة / المرسلة من عامل وظيفة إلى آخر

آخر التحديثات على مركز التجارة الدولية (2022):

- مطالبة مركز التجارة الدولية غير صالحة إذا كانت مقيدة بالقسم 38 من GSTR-2B.

- الأقسام 42 و 43 و 43 أ بشأن عملية المطالبة المؤقتة لمركز التجارة الدولية والمطابقة والعكس غير صالحة.

- كان الغرض المنقح من القسم 41 هو تشجيع استخدام المطالبات الموجهة ذاتيًا.

- القسم 38 المعاد تصميمه - الإبلاغ عن تفاصيل التوريدات الواردة وائتمان ضريبة المدخلات قد اشترك في الدستور المؤقت المخصص ، القسم 38. ويحدد شروط وفترة مطالبات مركز التجارة الدولية ويزيل إجراء الاتصال ثنائي الاتجاه عند تقديم إقرار ضريبة السلع والخدمات في النموذج GSTR-2. تحدد الوكالة أيضًا أن دافعي الضرائب سيتلقون معلومات تتعلق بمطالبات مركز التجارة الدولية.

- يتم الآن إعادة تعيين الحد الأقصى للوقت للحصول على استحقاق أو إضافة مركز التجارة الدولية على فواتير الأعمال أو السندات المدينة للسنة المالية كأحد التاريخين من 30 نوفمبر حتى تاريخ العائد السنوي المكتمل.