GST 2022 中的进项税抵免:要求 ITC 获得最佳 GST 回报

已发表: 2022-09-22GST 中的进项税抵免 (ITC) 是一种有限的抵免,企业可以就用于制造应税供应的应税投入商品和服务所支付的税款申请。 其中包括零税率供应和出口。 ITC 权利是定期确定的,通常是每月或每季度确定一次。

ITC 可用于全额或部分支付输出 GST 付款。 如果 ITC 的金额超过了特定纳税期的输出 GST,企业可以要求政府退还。 相反,如果 ITC 的金额少于应支付的产出 GST,则企业必须将差额支付给政府。 以下是根据 GST 申请 ITC 的方法。

目录:

- 什么是进项税抵免意义?

- 进项税抵免如何运作?

- 您何时可以申请进项税抵免?

- 适用于进项税抵免的印度 GST 类型

- CGST/SGST/UTGST/IGST进项税抵免

- 如何根据 GST 申报表申请进项税抵免?

- 您什么时候可以申请进项税抵免?

- 进项税抵免登记和申请程序

- 在 GST 中申请 ITC 的文件

- 根据 GST 申请进项税抵免的条件

- 进项税抵免的类型 – GST 下的 ITC 表格

- ITC01–ITC 新 GST 注册

- ITC02——出售/合并等情况下的 ITC 转让

- ITC03 – ITC 冲销

- ITC04–发送给工作人员的货物的 ITC

- ITC 最新动态 (2022)

进项税抵免是什么意思?

投入抵免是对用于制造商品或提供服务的投入所支付的税款,可以与产出的应付税款相抵销。 这是 2017 年 7 月 1 日在印度实施的商品和服务税 (GST) 的一项功能。

在 GST 下,CGST 和 SGST 均可使用输入信用。 您可以使用此抵免额支付 CGST 或 SGST,但不能支付综合 GST (IGST)。

进项税抵免如何运作?

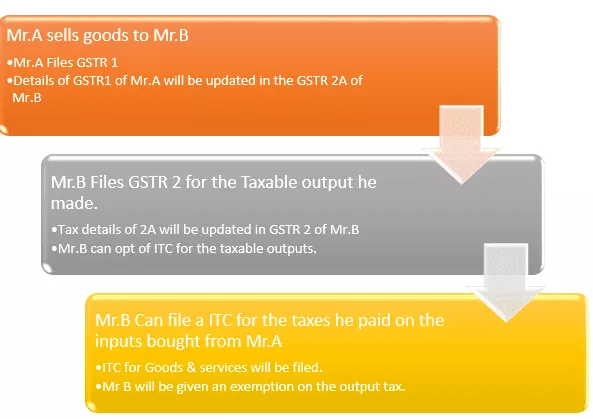

>假设自己是一个被称为 Mr.B. 的制造商。

>您从 Mr.A. 那里购买价值 200 卢比的原材料(投入品)。

>使用来自 Mr.A 的输入,您生产了一种产品,该产品的输出应纳税。

⇒ 最终产品的应纳税额 = 卢比。 已缴税500

⇒ 您从 A 先生那里购买的税款 = 200 卢比

现在,您可以根据 GST 法案申请 200 卢比的 INPUT CREDIT。

⇒ 您应缴纳的最终税款 = Rs.500 – Rs.200 = Rs.300

这就是进项税抵免的工作原理。 您可以将此视为您购买时支付的商品和服务税的 GST 退款。

您何时可以申请进项税抵免?

您可以就符合条件的投入品和用于商业目的的投入品服务申请进项税抵免。 投入包括商业中使用的商品,无论是通过购买、易货还是其他方式获得。

这仅适用于注册人在提交 GSTR-3B 申报表时拥有供应商出具的所有必需发票和其他证明文件。 注册人应在提交报税表的到期日或之前通过 GST 通用门户网站申请进项税抵免。

适用于进项税抵免的印度 GST 类型:

GST 的一般含义是它是在印度用于商品和服务供应的间接税款。 它是一种综合的、多阶段的、以目的地为基础的税收:综合性是因为它包含了几乎所有的间接税,除了少数州税。

- 中央商品和服务税 (CGST):在州内或联盟内领土上对商品或服务的供应或两者征收的税。 也称为中央税。

- 州商品和服务税 (SGST):对同一州内提供的商品或服务或两者征收的税。 也称为州税。

- 联盟领土商品和服务税 (UTGST):对同一联盟领土内的商品或服务供应征收的税。 也称为联合领土税。

- 综合商品和服务税 (IGST):对州际提供的商品或服务征收的税。

CGST/SGST/UTGST/IGST进项税抵免

- CGST的信用:

- 第一次支付 CGST

- 您可以使用余额支付 IGST。

- CGST 的输入信用不允许用于支付 SGST。

- SGST/UTGST 的信用:

- 第一次支付 SGST/UTGST

- 您可以使用余额支付 IGST。

- SGST/UTGST 的输入信用不允许用于支付 CGST。

- IGST 的信用:

- 第一次支付 IGST,

- 然后CGST,

- 用于支付 SGST/UTGST 的余额。

输入信用 | 第一次用于支付 | 然后余额可以进一步用于, |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST,2。 SGST/UTGST |

如何根据 GST 申报表申请进项税抵免?

进项税抵免 (ITC) 是商品和服务税 (GST) 框架中的一种机制,允许企业将投入所支付的税款与产出应付的 GST 相抵销。 这有助于企业降低经营成本并鼓励合规。 ITC 可用于应税商品和应税服务。

企业可以就业务过程中使用的资本货物、原材料、投入服务和其他费用申请 ITC。 ITC 可以要求支付高达 100% 的投入品 GST 付款。 但是,也有一些例外。

例如,酒精饮料和烟草产品不符合 ITC 的条件。

您什么时候可以申请进项税抵免?

- 您必须有注册经销商/供应商开具的税务发票(购买)/借记单。

- 您应该已经收到商品/服务。

- 您购买的税款将由供应商以现金或通过申请输入抵免的方式存入/支付给政府

- 经销商/供应商已为他提供给您的商品和服务提交 GST 退货。

- 经销商/供应商已在其 GSTR-1 中上传发票,并显示在收件人或买方的 GSTR-2B 中。

- 对于累积批次收到的货物,信用将在收到最后一批或分期付款时可用。

注意:只有当您的供应商已经向您提交了他向您收取的税款时,您才可以申请 ITC。 通过这种方法,您将确定您的应得学分。

进项税抵免登记和申请程序:

步骤编号 | 要执行的操作 |

步骤1 | 使用用户名和密码登录 GST 门户(如果您不是 GST 下的注册实体,您必须先根据 GST 法案注册,然后再申请 ITC 进行 GST 申报) |

第2步 | 转到仪表板 -> 服务 -> 退货 -> ITC 表格 |

第 3 步 | 在 ITC 表格下,选择您想要申请的适当类型的进项税抵免并选择相应的 ITC 表格。 (在下面找到 ITC 表格详细信息) |

第4步 | 在相应的 ITC 表格下,选择一种申请准备模式——在线准备/离线准备 |

第 5 步 | >>如果您选择离线服务,请务必按照页面上的说明进行操作。 (下载 ITC 表格 -> 使用页面上提供的工具检查是否损坏 -> 离线填写表格 -> 以规定格式(JSON)保存 -> 在 GST 门户下的 ITC 部分上传) >>如果您选择在线服务,请使用以下说明的后续步骤在线填写表格。 |

第 6 步 | 从下拉菜单中选择适当的选项“索赔” |

第 7 步 | 输入 GSTIN 的详细信息、发票详细信息(帐单编号、日期等) |

第 8 步 | 从下拉列表中选择商品类型 |

第 9 步 | 输入商品描述、单位数量代码、消耗数量、发票金额和 ITC 金额的详细信息 |

第 10 步 | 点击底部的“添加”按钮上传输入购买的 GST 发票 |

第 11 步 | 按“预览”并检查表格中提供的详细信息。 |

第 12 步 | 确认详细信息后,按“提交”/“继续” |

第 13 步 | 现在,刷新页面并查看您的 GSTIN 号码下是否更新了状态“提交状态 - 已提交” |

第 14 步 | 如果 ITC 索赔超过 20 万,则继续更新“特许会计师/成本会计师”的详细信息。 |

第 15 步 | 授权,签署并完成该过程。 |

在 GST 中申请 ITC 的文件:

- 由货物或服务或两者的供应商开具的发票。

- 收款人开具的发票连同纳税证明。

- 供应商出具的借记单/适当的 GST 发票

- 海关法规定的入境单或类似文件。

- 修改过的发票。

- 输入服务分销商签发的文件。

根据 GST 申请进项税抵免的条件

只有注册人才能申请 GST 的进项税抵免。 此外,注册人将有资格在满足以下条件时申请进项税抵免——这将使他有权依法享受进项税抵免。

- 他/她已收到原始类型 1 税务发票或任何其他已纳税文件。

- 他/她从供应商那里收到货物或服务。 添加运费的价格。

- 您的供应商已报税。

- 他/她已提供 GST 申报表。

- 如果您尚未收到输入,您可能只有在完全收到货物后才有资格获得 ITC。

- 自发票开具之日起 180 天内付款。 如果未在 180 天内付款,收款人的纳税义务可能会增加。

进项税抵免类型 – GST 下的 ITC 表格:

ITC表格有4种类型,如下:-

ITC01–ITC 用于新 GST 注册

- 在此类别下,给出的 ITC 是根据库存中的投入、半成品和制成品中包含的投入以及到期日的资本货物。

- 为了补充发票,应提供截至截止日期这些采购的描述。

ITC02——出售/合并等情况下的 ITC 转让

- 电子信用分类帐中列出的进项税抵免可以通过提交 ITC-02 表格和国际贸易委员会-01。

- 收购实体(受让人)和被收购实体(转让人)均应在 GST 制度下注册。

ITC03 – ITC 冲销

在 GST 服务中应在两种情况下提交:

- 如果选择组合方案

- 如果任何应税供应变得免税

ITC04–发送给工作人员的货物的 ITC

- ITC-04 是一种季度表格,必须在该季度之后的下个月的 25 日或之前提交。 例如,对于 10 月至 12 月的第四季度,表格必须在 1 月 25 日提交。

- 它可以用于发送给工作人员/从工作人员接收/从一个工作人员发送到另一个工作人员的货物

ITC (2022) 的最新更新:

- 如果 ITC 索赔受到 GSTR-2B 第 38 条的限制,则该索赔无效。

- 关于临时 ITC 索赔流程、匹配和撤销的第 42、43 和 43A 条无效。

- 第 41 条的修订目的是促进自我导向索赔的使用。

- 重新设计的第 38 条 - 进口供应和进项税抵免细节的沟通已符合自定义临时宪法第 38 条。它规定了 ITC 索赔的条件和期限,并在以表格形式提交 GST 申报表时删除了双向沟通程序GSTR-2。 该机构还指定纳税人将收到与 ITC 索赔相关的信息。

- 在本财政年度的商业发票或借方票据上获得 ITC 应计或贷记的最长时间现在被重新指定为从 11 月 30 日到完成的年度申报表之日的两个日期之一。