Crédit de taxe sur les intrants dans la TPS 2022 : Demandez un CII pour les meilleures déclarations de TPS

Publié: 2022-09-22Le crédit de taxe sur les intrants (CII) de la TPS est la dispense de crédit limitée que les entreprises peuvent demander sur les taxes payées sur les intrants taxables et les services utilisés pour effectuer des fournitures taxables. Il s'agit notamment des fournitures et des exportations détaxées. Le droit au CII est déterminé régulièrement, généralement mensuellement ou trimestriellement.

Le CII peut être utilisé pour payer les paiements de TPS sur les extrants, en totalité ou en partie. Si le montant du CII dépasse la TPS à payer pour une période d'imposition donnée, l'entreprise peut demander un remboursement au gouvernement. À l'inverse, si le montant du CII est inférieur à la TPS à payer, l'entreprise doit payer la différence au gouvernement. Voici comment demander le CTI au titre de la TPS.

Table des matières:

- Que signifie le crédit de taxe sur les intrants ?

- Comment fonctionne le crédit d'impôt sur les intrants ?

- Quand pouvez-vous demander le crédit de taxe sur les intrants?

- Types de TPS en Inde où le crédit de taxe sur les intrants est applicable

- Crédit de taxe sur les intrants de CGST/ SGST/ UTGST/ IGST

- Comment demander des crédits de taxe sur les intrants dans le cadre des déclarations de TPS ?

- Quand pouvez-vous demander un crédit de taxe sur les intrants?

- Procédure d'inscription et de demande de crédit de taxe sur les intrants

- Documents pour demander le CTI en TPS

- Conditions pour demander un crédit de taxe sur les intrants en vertu de la TPS

- Types de crédit de taxe sur les intrants – Formulaires de CTI sous la TPS

- ITC01–ITC pour la nouvelle inscription à la TPS

- ITC02–Transfert d'ITC en cas de vente/fusion, etc.

- ITC03–Annulation de l'ITC

- ITC04–ITC sur les marchandises envoyées au travailleur

- Les dernières mises à jour sur l'ITC (2022)

Que signifie le crédit de taxe sur les intrants ?

Le crédit intrant est la taxe payée sur les intrants utilisés dans la fabrication d'un bien ou la fourniture d'un service qui peut être déduite de la taxe due sur la production. C'est l'une des caractéristiques de la taxe sur les produits et services (TPS) qui a été mise en œuvre en Inde le 1er juillet 2017.

Dans le cadre de la TPS, le crédit sur les intrants est disponible à la fois pour la CGST et la SGST. Vous pouvez utiliser ce crédit pour payer la CGST ou la SGST, mais pas pour payer la TPS intégrée (IGST).

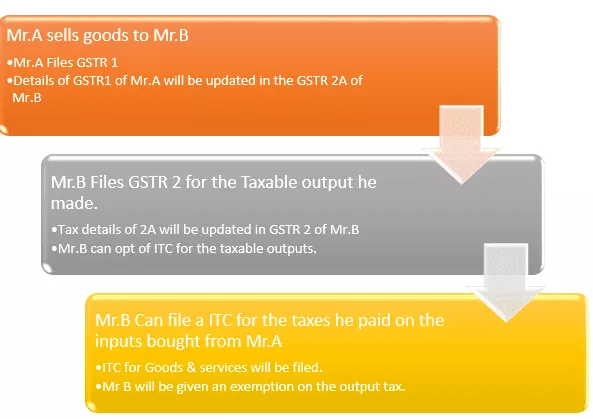

Comment fonctionne le crédit d'impôt sur les intrants?

>Assumez-vous en tant que fabricant connu sous le nom de Mr.B.

> Vous achetez les matières premières (Inputs) d'une valeur de Rs.200 à Mr.A.

> En utilisant les intrants de Monsieur A, vous avez fabriqué un produit qui a une taxe à payer sur la sortie.

⇒ Taxe à payer sur votre PRODUIT FINAL = Rs. 500 impôts payés

⇒ Taxes que vous avez payées sur vos ACHATS auprès de Mr. A = Rs.200

Maintenant, vous pouvez demander un CRÉDIT D'ENTRÉE de Rs.200 en vertu de la loi sur la TPS.

⇒ Taxe finale à payer par vous = Rs.500 - Rs.200 = Rs.300

C'est ainsi que fonctionnent les crédits de taxe sur les intrants . Vous pouvez considérer cela comme un remboursement de la TPS pour les taxes sur les produits et services que vous avez payées lors de votre achat.

Quand pouvez-vous demander le crédit de taxe sur les intrants?

Vous pouvez demander le crédit de taxe sur les intrants pour les intrants et les services d'intrants admissibles utilisés à des fins commerciales. Les intrants comprennent les biens utilisés dans les affaires, qu'ils soient acquis par achat, troc ou autrement.

Ceci n'est applicable que si la personne inscrite dispose de toutes les factures et autres pièces justificatives requises émises par le fournisseur au moment du dépôt de sa déclaration GSTR-3B. La personne inscrite doit demander le crédit de taxe sur les intrants par l'intermédiaire du portail commun de la TPS au plus tard à la date limite de production de la déclaration.

Types de TPS en Inde où le crédit de taxe sur les intrants est applicable :

Le sens général de la TPS est qu'il s'agit d'un paiement de taxe indirecte utilisé en Inde sur la fourniture de biens et de services. Il s'agit d'un impôt global, en plusieurs étapes et basé sur la destination : global parce qu'il a englobé presque tous les impôts indirects à l'exception de quelques impôts d'État.

- Taxe Centrale sur les Biens et Services (CGST) : Taxe prélevée sur le territoire intra-étatique ou intra-union sur la fourniture de biens ou de services ou les deux. Aussi connu sous le nom de taxe centrale.

- Taxe d'État sur les biens et services (SGST) : taxe prélevée sur la fourniture de biens ou de services, ou les deux, dans le même État. Aussi connu sous le nom d'impôt d'État.

- Taxe sur les biens et services du territoire de l'Union (UTGST): Taxe prélevée sur la fourniture de biens ou de services sur le même territoire de l'Union. Aussi connu sous le nom de taxe sur le territoire de l'Union.

- Taxe intégrée sur les biens et services (IGST): Taxe prélevée sur la fourniture interétatique de biens ou de services pour les deux.

Crédit de taxe sur les intrants de CGST/ SGST/ UTGST/ IGST

- Crédit de CGST :

- 1er versement de la CGST

- Vous pouvez utiliser le solde pour le paiement de l'IGST.

- Le crédit d'entrée de CGST n'est pas autorisé pour le paiement de SGST.

- Crédit de SGST/ UTGST :

- 1er paiement de SGST/UTGST

- Vous pouvez utiliser le solde pour le paiement de l'IGST.

- Le crédit d'entrée de SGST / UTGST n'est pas autorisé pour le paiement de CGST.

- Crédit d'IGST :

- 1er paiement d'IGST,

- Puis CGST,

- Le solde pour le paiement de SGST/UTGST.

Crédit d'entrée de | A utiliser en premier pour le Paiement de | Ensuite, le solde peut être utilisé davantage pour, |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST,2. SGST/UTGST |

Comment demander des crédits de taxe sur les intrants dans le cadre des déclarations de TPS ?

Le crédit de taxe sur les intrants (CTI) est un mécanisme du cadre de la taxe sur les produits et services (TPS) qui permet aux entreprises de déduire les taxes payées sur les intrants de la TPS payable sur les extrants. Cela aide les entreprises à réduire le coût de faire des affaires et encourage la conformité. L'ITC est disponible pour les biens taxables et les services taxables.

Les entreprises peuvent demander des CII sur les biens d'équipement, les matières premières, les services d'intrants et d'autres dépenses utilisées dans le cadre de leurs activités. ITC peut réclamer jusqu'à 100 % des paiements de TPS payés sur les intrants. Cependant, il y a certaines exceptions.

Par exemple, les boissons alcoolisées et les produits du tabac ne sont pas éligibles au CII.

Quand pouvez-vous demander un crédit de taxe sur les intrants?

- Vous devez avoir une facture fiscale (d'achat)/note de débit émise par un revendeur/fournisseur enregistré.

- Vous devriez avoir reçu les biens/services.

- Les paiements de taxes facturés sur vos achats seront déposés/payés au gouvernement par le fournisseur en espèces ou via la demande de crédit d'intrants

- Le concessionnaire/fournisseur a déposé des déclarations de TPS pour les biens et services qu'il vous a fournis.

- Le concessionnaire/fournisseur a téléchargé la facture dans son GSTR-1 et elle apparaît dans le GSTR-2B du destinataire ou de l'acheteur.

- Pour les biens reçus en lots cumulés, le crédit sera disponible à la réception du dernier lot ou versement.

Remarque : Vous pouvez demander un CII uniquement lorsque votre fournisseur a déjà produit la taxe qu'il a perçue auprès de vous. Grâce à cette méthode, vous serez certain des crédits auxquels vous avez droit.

Procédure d'enregistrement et de demande de crédit de taxe sur les intrants :

Étape n° | Action à effectuer |

Étape 1 | Connectez-vous au portail GST en utilisant le nom d'utilisateur et le mot de passe (si vous n'êtes pas une entité enregistrée en vertu de la GST, vous devez d'abord faire le dépôt de la TPS en vous inscrivant en vertu de la loi sur la TPS avant de demander le CTI) |

Étape 2 | Accédez au tableau de bord -> Services -> Retours -> Formulaires ITC |

Étape 3 | Sous Formulaires ITC, choisissez le type approprié de crédit de taxe sur les intrants que vous souhaitez demander et choisissez le formulaire ITC correspondant. (Trouvez les détails du formulaire ITC ci-dessous) |

Étape 4 | Sous le formulaire ITC approprié, choisissez un mode de préparation de la demande - Préparer en ligne/Préparer hors ligne |

Étape 5 | >> Si vous optez pour des services hors ligne, assurez-vous de suivre les instructions mentionnées sur la page. (Téléchargez le formulaire ITC -> Vérifiez la corruption à l'aide de l'outil indiqué sur la page -> Remplissez le formulaire hors ligne -> Enregistrez dans le format prescrit (JSON) -> Téléchargez dans la section ITC sous le portail GST) >> Si vous optez pour le service en ligne, remplissez le formulaire en ligne en suivant les étapes suivantes des instructions ci-dessous. |

Étape 6 | Choisissez l'option appropriée dans le menu déroulant pour "Réclamation faite sous" |

Étape 7 | Entrez les détails du GSTIN, les détails de la facture (numéro de facture, date, etc.) |

Étape 8 | Sélectionnez le type de marchandises dans la liste déroulante |

Étape 9 | Entrez les détails de la description des marchandises, le code de quantité unitaire, la quantité consommée, la valeur de la facture et le montant de l'ITC |

Étape 10 | Cliquez sur le bouton "Ajouter" en bas pour télécharger les factures de TPS sur les achats d'intrants |

Étape 11 | Appuyez sur "Aperçu" et vérifiez les détails fournis dans le formulaire. |

Étape 12 | Une fois que vous avez confirmé les détails, appuyez sur 'Soumettre' / 'Continuer' |

Étape 13 | Maintenant, actualisez la page et voyez si le statut mis à jour "Soumettre le statut - Soumis" sous votre numéro GSTIN |

Étape 14 | Si l'ITC réclamé est supérieur à 2 Lakhs, procédez à la mise à jour des détails du "comptable agréé/comptable analytique". |

Étape 15 | Autorisez, signez et complétez le processus. |

Documents pour demander le CTI en TPS :

- Facture émise par le fournisseur de biens ou de services ou les deux.

- Facture émise par le bénéficiaire accompagnée d'une preuve de paiement de la taxe.

- Une note de débit émise par le fournisseur / Une facturation correcte de la TPS

- Déclaration d'entrée ou document similaire prescrit en vertu de la Loi sur les douanes.

- Facture révisée.

- Document délivré par le distributeur de services d'entrée.

Conditions pour demander un crédit de taxe sur les intrants en vertu de la TPS

Seule une personne inscrite pourrait demander le crédit de taxe sur les intrants de TPS. De plus, une personne enregistrée serait éligible pour demander le crédit de taxe sur les intrants si les conditions suivantes étaient remplies - cela lui donnerait droit au bénéfice du crédit de taxe sur les intrants par la loi.

- Il a reçu une facture fiscale originale de type 1 ou tout autre document acquitté de l'impôt.

- Il/elle a reçu les biens ou les services du fournisseur. Ajout des prix des frais d'expédition.

- Votre fournisseur a déposé les taxes.

- Il/elle a fourni la déclaration de TPS.

- Si vous n'avez pas encore reçu les intrants, vous pourriez être admissible à l'ITC seulement après la réception complète des marchandises.

- Les paiements sont effectués dans les 180 jours à compter de la date d'émission de la facture. Si le paiement n'est pas effectué dans les 180 jours, l'obligation fiscale du bénéficiaire peut augmenter.

Types de crédit de taxe sur les intrants – Formulaires de CTI sous TPS :

Il existe 4 types de formulaires ITC, qui sont les suivants : -

ITC01–ITC pour une nouvelle inscription à la TPS

- Dans cette catégorie, le CII donné tient compte des intrants détenus en stock, des intrants inclus dans les produits semi-finis et finis et des biens d'équipement à la date d'expiration.

- Pour compléter la facture, la description de ces achats à la date limite doit être disponible.

ITC02–Transfert d'ITC en cas de vente/fusion, etc.

- Le crédit de taxe sur les intrants répertorié dans le registre électronique des crédits peut être transféré à une autre entité commerciale en cas de transfert ou de fusion de l'entreprise par le biais d'une vente des principaux actifs (scission) en soumettant un formulaire ITC-02 et un formulaire ITC-01.

- L'entité acquéreuse (cessionnaire) et l'entité acquise (cédant) doivent toutes deux être enregistrées sous le régime de la TPS.

ITC03–Annulation de l'ITC

Il doit être déposé sous deux situations dans les services de TPS :

- Si vous optez pour le schéma de composition

- Si une fourniture taxable devient exonérée

ITC04–ITC sur les marchandises envoyées au travailleur

- ITC-04 est un formulaire trimestriel qui doit être déposé au plus tard le 25 du mois suivant le trimestre. Par exemple, pour le quatrième trimestre d'octobre-décembre, le formulaire doit être déposé le 25 janvier.

- Il peut être utilisé pour les marchandises expédiées à un travailleur / reçues d'un travailleur / envoyées d'un travailleur à un autre

Les dernières mises à jour sur ITC (2022):

- La demande de CTI n'est pas valide si elle est soumise à la restriction de l'article 38 du GSTR-2B.

- Les articles 42, 43 et 43A sur le processus de demande de CTI provisoire, l'appariement et l'annulation ne sont pas valides.

- L'objet révisé de l'article 41 était de promouvoir l'utilisation des réclamations autogérées.

- L'article 38 remanié - communication des détails des fournitures entrantes et du crédit de taxe sur les intrants a souscrit à l'article 38 de la Constitution provisoire personnalisée. Il fixe les conditions et la période pour les demandes de CTI et supprime la procédure de communication bidirectionnelle lors du dépôt de la déclaration de TPS sous forme GSTR-2. L'agence précise également que les contribuables recevront des informations relatives aux demandes de CTI.

- Le délai maximal pour obtenir l'accumulation ou le crédit des CII sur les factures commerciales ou les notes de débit de l'exercice est désormais désigné comme l'une des deux dates allant du 30 novembre à la date d'une déclaration annuelle remplie.