Kredit Pajak Masukan di GST 2022: Klaim ITC untuk Pengembalian GST Terbaik

Diterbitkan: 2022-09-22Kredit pajak input (ITC) di GST adalah pengabaian kredit terbatas yang dapat diklaim oleh bisnis atas pajak yang dibayarkan atas barang dan jasa input kena pajak yang digunakan untuk membuat persediaan kena pajak. Ini termasuk pasokan dan ekspor dengan nilai nol. Kepemilikan ITC ditentukan secara teratur, umumnya bulanan atau triwulanan.

ITC dapat digunakan untuk membayar pembayaran GST keluaran, baik secara penuh atau sebagian. Jika jumlah ITC melebihi output GST yang harus dibayar untuk periode pajak tertentu, bisnis dapat mengklaim pengembalian dana dari pemerintah. Sebaliknya, jika jumlah ITC lebih kecil dari output GST yang harus dibayar, perusahaan harus membayar selisihnya kepada pemerintah. Berikut cara mengklaim ITC berdasarkan GST.

Daftar Isi:

- Apa Pengertian Kredit Pajak Masukan?

- Bagaimana Kredit Pajak Masukan bekerja?

- Kapan Anda dapat mengklaim Kredit Pajak Masukan?

- Jenis GST di India di mana Kredit Pajak Masukan berlaku

- Kredit Pajak Masukan CGST/ SGST/ UTGST/ IGST

- Bagaimana cara mengklaim Kredit Pajak Masukan di bawah pengembalian GST?

- Kapan Anda dapat mengklaim Kredit Pajak Masukan?

- Tata Cara Pendaftaran & Klaim Kredit Pajak Masukan

- Dokumen untuk mengklaim ITC di GST

- Ketentuan untuk mengklaim Kredit Pajak Masukan berdasarkan GST

- Jenis Kredit Pajak Masukan – Formulir ITC di bawah GST

- ITC01–ITC untuk Pendaftaran GST baru

- ITC02–Pengalihan ITC dalam hal penjualan/penggabungan, dll.

- ITC03–Pembalikan ITC

- ITC04–ITC pada barang yang dikirim ke pekerja kerja

- Update Terbaru ITC (2022)

Apa yang dimaksud dengan Kredit Pajak Masukan?

Kredit input adalah pajak yang dibayarkan atas input yang digunakan dalam pembuatan barang atau penyediaan jasa yang dapat dikompensasikan dengan pajak yang terutang atas output tersebut. Ini adalah salah satu fitur Pajak Barang dan Jasa (GST) yang diterapkan di India pada 1 Juli 2017.

Di bawah GST, kredit input tersedia untuk CGST dan SGST. Anda dapat menggunakan kredit ini untuk membayar CGST atau SGST, tetapi tidak untuk membayar GST Terintegrasi (IGST).

Bagaimana cara kerja Kredit Pajak Masukan?

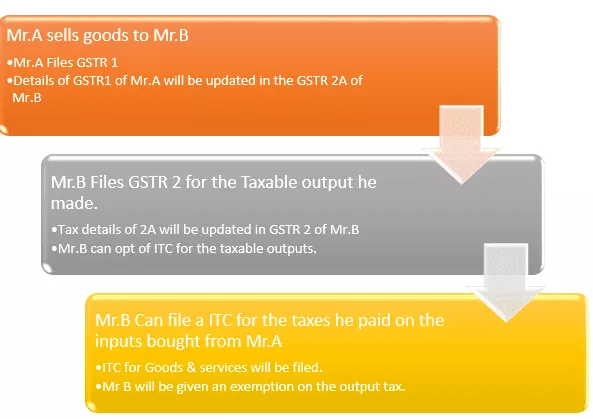

>Asumsikan diri Anda sebagai produsen yang dikenal sebagai Mr.B.

>Anda membeli bahan baku (Input) senilai Rs.200 dari Mr.A.

>Menggunakan input dari Mr.A, Anda telah menghasilkan produk yang memiliki hutang pajak atas output.

Pajak Terutang atas PRODUK AKHIR Anda = Rs. 500 pajak dibayar

Pajak yang Anda bayarkan untuk PEMBELIAN dari Tn. A = Rs.200

Sekarang, Anda dapat mengklaim KREDIT INPUT sebesar Rs.200 berdasarkan undang-undang GST.

Pajak final yang harus Anda bayar = Rs.500 – Rs.200 = Rs.300

Begitulah cara kerja Kredit Pajak Masukan . Anda dapat mempertimbangkan ini sebagai pengembalian GST untuk pajak barang & jasa yang Anda bayarkan untuk pembelian Anda.

Kapan Anda dapat mengklaim Kredit Pajak Masukan?

Anda dapat mengklaim kredit pajak masukan atas masukan yang memenuhi syarat dan layanan masukan yang digunakan untuk tujuan bisnis. Input mencakup barang-barang yang digunakan dalam bisnis, baik yang diperoleh dengan pembelian, barter, atau lainnya.

Ini hanya berlaku jika orang yang terdaftar memiliki semua faktur yang diperlukan dan dokumen pendukung lainnya yang dikeluarkan oleh pemasok pada saat mengajukan pengembalian GSTR-3B-nya. Orang yang terdaftar harus mengklaim kredit pajak masukan melalui Portal Umum GST pada atau sebelum tanggal jatuh tempo pengajuan pengembalian.

Jenis GST di India di mana Kredit Pajak Masukan berlaku:

Arti umum GST adalah bahwa itu adalah pembayaran pajak tidak langsung yang digunakan di India untuk penyediaan barang dan jasa. Ini adalah pajak yang komprehensif, bertingkat, berbasis tujuan: komprehensif karena telah memasukkan hampir semua pajak tidak langsung kecuali beberapa pajak negara bagian.

- Central Goods and Services Tax (CGST): Pajak yang dipungut di wilayah intra-negara bagian atau intra-serikat atas penyediaan barang atau jasa atau keduanya. Juga dikenal sebagai Pajak Pusat.

- Pajak Barang dan Jasa Negara (SGST): Pajak yang dipungut atas penyediaan barang atau jasa atau keduanya di negara bagian yang sama. Juga dikenal sebagai Pajak Negara.

- Pajak Barang dan Jasa Wilayah Serikat (UTGST): Pajak yang dipungut atas pasokan barang atau jasa dalam wilayah serikat yang sama. Juga dikenal sebagai Pajak Wilayah Serikat.

- Pajak Barang & Jasa Terpadu (IGST): Pajak yang dipungut atas pasokan barang atau jasa antar negara bagian untuk keduanya.

Kredit Pajak Masukan CGST/ SGST/ UTGST/ IGST

- Kredit CGST:

- Pembayaran pertama CGST

- Anda dapat menggunakan saldo untuk pembayaran IGST.

- Kredit Input CGST tidak diperbolehkan untuk pembayaran SGST.

- Kredit SGST/UTGST:

- Pembayaran pertama SGST/UTGST

- Anda dapat menggunakan saldo untuk pembayaran IGST.

- Input Credit SGST/UTGST tidak diperbolehkan untuk pembayaran CGST.

- Kredit dari IGST:

- pembayaran pertama IGST,

- Kemudian CGST,

- Saldo untuk pembayaran SGST/UTGST.

Kredit Masukan sebesar | Untuk digunakan pertama kali untuk Pembayaran | Kemudian saldo tersebut dapat dimanfaatkan lebih lanjut untuk, |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST,2. SGST/UTGST |

Bagaimana cara mengklaim Kredit Pajak Masukan di bawah pengembalian GST?

Kredit pajak input (ITC) adalah mekanisme dalam kerangka Pajak Barang dan Jasa (GST) yang memungkinkan bisnis untuk menetapkan pajak yang dibayarkan atas input terhadap GST yang dibayarkan pada output. Ini membantu bisnis mengurangi biaya menjalankan bisnis dan mendorong kepatuhan. ITC tersedia untuk barang kena pajak dan jasa kena pajak.

Bisnis dapat mengklaim ITC atas barang modal, bahan baku, jasa input, dan biaya lain yang digunakan dalam menjalankan bisnis. ITC dapat mengklaim hingga 100% dari pembayaran GST yang dibayarkan untuk input. Namun, ada beberapa pengecualian.

Misalnya, minuman beralkohol dan produk tembakau tidak memenuhi syarat untuk ITC.

Kapan Anda dapat mengklaim Kredit Pajak Masukan?

- Anda harus memiliki faktur pajak (pembelian)/ nota debit yang diterbitkan oleh dealer/pemasok terdaftar.

- Anda seharusnya sudah menerima barang/jasa tersebut.

- Pembayaran pajak yang dibebankan pada pembelian Anda akan disetorkan/dibayarkan kepada pemerintah oleh pemasok secara tunai atau melalui klaim kredit input

- Dealer/ Supplier telah mengajukan pengembalian GST untuk barang & jasa yang dia berikan kepada Anda.

- Dealer/ Supplier telah mengupload invoice di GSTR-1 mereka dan muncul di GSTR-2B penerima atau pembeli.

- Untuk barang yang diterima dalam lot kumulatif, kredit akan tersedia setelah diterimanya lot atau cicilan terakhir.

Catatan: Anda dapat mengajukan permohonan ITC hanya jika pemasok Anda telah mengajukan pajak yang dikumpulkannya dari Anda. Melalui metode ini, Anda akan yakin dengan hak kredit Anda.

Tata Cara Pendaftaran & Klaim Kredit Pajak Masukan:

Langkah No. | Tindakan untuk dilakukan |

Langkah 1 | Masuk ke portal GST menggunakan Nama Pengguna & kata sandi (Jika Anda bukan entitas terdaftar di bawah GST, Anda harus melakukan pengajuan GST dengan mendaftar berdasarkan undang-undang GST terlebih dahulu sebelum mengklaim ITC) |

Langkah 2 | Buka Dasbor -> Layanan -> Pengembalian -> Formulir ITC |

Langkah 3 | Di bawah formulir ITC, pilih jenis kredit pajak masukan yang sesuai yang ingin Anda klaim & pilih formulir ITC masing-masing. (Temukan detail formulir ITC di bawah) |

Langkah 4 | Di bawah formulir ITC yang sesuai, pilih mode persiapan aplikasi – Siapkan online/Persiapkan offline |

Langkah 5 | >> Jika Anda memilih layanan offline, pastikan untuk mengikuti instruksi yang disebutkan di halaman. (Unduh formulir ITC -> Periksa korupsi menggunakan alat yang diberikan pada halaman -> Isi formulir secara offline -> Simpan dalam format yang ditentukan (JSON) -> Unggah di bagian ITC di bawah portal GST) >>Jika Anda memilih layanan online, maka isi formulir online menggunakan langkah-langkah berikut dari instruksi di bawah ini. |

Langkah 6 | Pilih opsi yang sesuai dari drop-down untuk “Klaim dibuat di bawah” |

Langkah 7 | Masukkan detail GSTIN, detail Faktur (Nomor tagihan, Tanggal, dll) |

Langkah 8 | Pilih jenis barang dari dropdown |

Langkah 9 | Masukkan rincian deskripsi barang, kode jumlah unit, jumlah yang dikonsumsi, nilai faktur & Jumlah ITC |

Langkah 10 | Klik tombol 'Tambah' di bagian bawah untuk mengunggah faktur GST pada pembelian input |

Langkah 11 | Tekan 'Pratinjau' & periksa detail yang ada di formulir. |

Langkah 12 | Setelah Anda mengonfirmasi detailnya, tekan 'Kirim' / 'Lanjutkan' |

Langkah 13 | Sekarang, segarkan halaman & lihat apakah status "Kirim status - Dikirim" diperbarui di bawah nomor GSTIN Anda |

Langkah 14 | Jika ITC mengklaim lebih dari 2 Lakh, maka lanjutkan untuk memperbarui rincian 'Chartered Accountant/ Cost Accountant'. |

Langkah 15 | Otorisasi, tandatangani & selesaikan prosesnya. |

Dokumen untuk mengklaim ITC di GST:

- Faktur yang diterbitkan oleh pemasok barang atau jasa atau keduanya.

- Faktur yang diterbitkan oleh Penerima disertai bukti pembayaran Pajak.

- Nota Debit yang dikeluarkan oleh pemasok/ Faktur GST yang sesuai

- Bill of entry atau dokumen serupa yang ditentukan berdasarkan Undang-Undang Kepabeanan.

- Faktur yang Direvisi.

- Dokumen yang diterbitkan oleh Distributor Layanan Input.

Ketentuan untuk mengklaim Kredit Pajak Masukan berdasarkan GST

Hanya Orang Terdaftar yang dapat mengklaim kredit pajak masukan GST. Selain itu, orang yang terdaftar akan memenuhi syarat untuk mengklaim kredit pajak masukan dengan memenuhi persyaratan berikut – ini akan memberinya hak atas manfaat Kredit Pajak Masukan oleh hukum.

- Dia telah menerima Faktur Pajak Tipe-1 Asli atau dokumen pembayaran pajak lainnya.

- Ia menerima barang atau jasa dari pemasok. Menambahkan harga biaya pengiriman.

- Pemasok Anda telah mengajukan pajak.

- Dia telah melengkapi Pengembalian GST.

- Jika Anda belum menerima input, Anda mungkin memenuhi syarat untuk ITC hanya setelah penerimaan barang selesai.

- Pembayaran dilakukan dalam waktu 180 hari sejak tanggal penerbitan faktur. Jika pembayaran tidak dilakukan dalam waktu 180 hari, kewajiban pajak penerima dapat meningkat.

Jenis Kredit Pajak Masukan – Formulir ITC berdasarkan GST:

Ada 4 jenis Formulir ITC, yaitu sebagai berikut:-

ITC01–ITC untuk pendaftaran GST baru

- Dalam kategori ini, ITC yang diberikan adalah berdasarkan input yang disimpan dalam persediaan, input yang termasuk dalam barang setengah jadi dan barang jadi, dan barang modal pada tanggal kedaluwarsa.

- Untuk melengkapi faktur, deskripsi pembelian ini pada tanggal pisah batas harus tersedia.

ITC02–Pengalihan ITC dalam hal penjualan/penggabungan, dll.

- Kredit Pajak Masukan yang tercantum dalam Buku Kredit Elektronik dapat dialihkan kepada badan usaha lain dalam hal terjadi pemindahtanganan atau penggabungan usaha dengan cara penjualan aset pokok (de-merger) dengan menyerahkan Formulir ITC-02 dan Formulir ITC-01.

- Entitas yang mengakuisisi (penerima transfer) dan entitas yang diakuisisi (transferor), keduanya harus terdaftar di bawah rezim GST.

ITC03–Pembalikan ITC

Itu harus diajukan dalam dua situasi dalam layanan GST:

- Jika memilih Skema Komposisi

- Jika ada penyerahan kena pajak menjadi dibebaskan

ITC04–ITC pada barang yang dikirim ke pekerja kerja

- ITC-04 adalah formulir triwulanan yang harus diajukan pada atau sebelum tanggal 25 bulan setelah triwulan tersebut. Misalnya, untuk kuartal keempat Oktober-Desember, formulir harus diajukan pada 25 Januari.

- Ini dapat dicairkan untuk Barang yang dikirim ke pekerja kerja / Diterima dari pekerja kerja / Dikirim dari satu pekerja kerja ke pekerja lain

Update Terbaru ITC (2022):

- Klaim ITC tidak sah jika berada di bawah pembatasan Bagian 38 dari GSTR-2B.

- Bagian 42, 43, dan 43A tentang proses klaim ITC sementara, pencocokan, dan pembalikan tidak valid.

- Tujuan revisi Bagian 41 adalah untuk mempromosikan penggunaan klaim yang diarahkan sendiri.

- Bagian 38-komunikasi yang didesain ulang tentang perincian pasokan masuk dan kredit pajak masukan telah mengikuti Konstitusi Sementara kustom, Bagian 38. Ini menetapkan kondisi dan periode untuk klaim ITC dan menghapus prosedur komunikasi dua arah saat mengajukan pengembalian GST dalam Formulir GSTR-2. Badan tersebut juga menetapkan bahwa wajib pajak akan menerima info terkait klaim ITC.

- Waktu maksimum untuk mendapatkan akrual atau kredit ITC pada faktur bisnis atau nota debit tahun keuangan sekarang ditetapkan kembali sebagai salah satu dari dua tanggal mulai 30 November hingga tanggal pengembalian tahunan yang diselesaikan.