Ulga na podatek naliczony w GST 2022: Odbierz ITC za najlepsze zwroty GST

Opublikowany: 2022-09-22Ulga z tytułu podatku naliczonego (ITC) w GST to ograniczone zwolnienie z kredytu, które firmy mogą ubiegać się z tytułu podatków zapłaconych od podlegających opodatkowaniu towarów i usług naliczonych wykorzystywanych do realizacji dostaw podlegających opodatkowaniu. Należą do nich dostawy i eksport z zerową stawką. Uprawnienie do ITC jest ustalane regularnie, zazwyczaj co miesiąc lub kwartalnie.

ITC może być używany do opłacania wyjściowych płatności GST, w całości lub w części. Jeśli kwota ITC przekracza GST należny za dany okres rozliczeniowy, firma może ubiegać się o zwrot podatku od rządu. I odwrotnie, jeśli kwota ITC jest mniejsza niż należny podatek GST, firma musi zapłacić różnicę na rzecz rządu. Oto jak ubiegać się o ITC w ramach podatku GST.

Spis treści:

- Co to jest ulga na podatek naliczony?

- Jak działa ulga na podatek naliczony?

- Kiedy możesz ubiegać się o ulgę na podatek naliczony?

- Rodzaje podatku GST w Indiach, w których obowiązuje ulga w podatku naliczonym

- Ulga na podatek naliczony CGST/ SGST/ UTGST/ IGST

- Jak ubiegać się o ulgi na podatek naliczony w ramach deklaracji GST?

- Kiedy można ubiegać się o ulgę na podatek naliczony?

- Procedura rejestracji i ubiegania się o ulgę w podatku naliczonym

- Dokumenty do ubiegania się o ITC w GST

- Warunki ubiegania się o ulgę w podatku naliczonym w ramach GST

- Rodzaje ulgi na podatek naliczony – formularze ITC w ramach GST

- ITC01–ITC dla nowej rejestracji GST

- ITC02 – Przeniesienie ITC w przypadku sprzedaży/połączenia itp.

- ITC03 – Odwrócenie ITC

- ITC04–ITC na towary wysłane do pracownika pracy

- Najnowsze aktualizacje na temat ITC (2022)

Co oznacza ulga w podatku naliczonym?

Ulga naliczona to podatek zapłacony od nakładów wykorzystanych do wytworzenia towaru lub świadczenia usługi, który można odliczyć od podatku należnego od wyniku. Jest to jedna z funkcji podatku od towarów i usług (GST), który został wprowadzony w Indiach 1 lipca 2017 r.

W ramach GST kredyt wejściowy jest dostępny zarówno dla CGST, jak i SGST. Możesz użyć tego kredytu do płacenia CGST lub SGST, ale nie do płacenia zintegrowanego podatku GST (IGST).

Jak działa ulga na podatek naliczony?

> Przyjmij się jako producent znany jako Mr.B.

> Kupujesz surowce (wkłady) o wartości Rs.200 od Mr.A.

> Korzystając z danych wejściowych od pana A, wyprodukowałeś produkt, który ma podatek należny od produkcji.

⇒ Podatek należny od PRODUKTU KOŃCOWEGO = Rs. 500 zapłaconych podatków

⇒ Podatki, które zapłaciłeś od ZAKUPÓW od Pana A = Rs.200

Teraz możesz ubiegać się o KREDYT WEJŚCIOWY w wysokości Rs.200 zgodnie z ustawą GST.

⇒ Ostateczny podatek do zapłacenia przez Ciebie = 500 rupii – 200 rupii = 300 rupii

Tak działają ulgi w podatku naliczonym . Możesz uznać to za zwrot podatku GST za podatki od towarów i usług zapłacone przy zakupie.

Kiedy możesz ubiegać się o ulgę na podatek naliczony?

Możesz ubiegać się o ulgę w podatku naliczonym od kwalifikujących się nakładów i usług naliczonych wykorzystywanych do celów biznesowych. Nakłady obejmują towary używane w biznesie, nabyte w drodze zakupu, wymiany barterowej lub w inny sposób.

Ma to zastosowanie tylko wtedy, gdy zarejestrowana osoba posiada wszystkie wymagane faktury i inne dokumenty potwierdzające wystawione przez dostawcę w momencie składania deklaracji GSTR-3B. Zarejestrowana osoba może ubiegać się o ulgę w podatku naliczonym za pośrednictwem wspólnego portalu GST w terminie lub przed terminem złożenia zeznania.

Rodzaje podatku GST w Indiach, gdzie obowiązuje ulga w podatku naliczonym:

Ogólne znaczenie podatku GST jest takie, że jest to podatek pośredni stosowany w Indiach od dostaw towarów i usług. Jest to kompleksowy, wieloetapowy podatek oparty na miejscu docelowym: kompleksowy, ponieważ obejmuje prawie wszystkie podatki pośrednie z wyjątkiem kilku podatków stanowych.

- Centralny podatek od towarów i usług (CGST): Podatek pobierany na terytorium wewnątrzpaństwowym lub wewnątrzunijnym od dostawy towarów lub świadczenia usług lub obu. Znany również jako podatek centralny.

- Stanowy podatek od towarów i usług (SGST): Podatek pobierany od dostaw towarów lub usług lub obu w tym samym stanie. Znany również jako podatek stanowy.

- Podatek od towarów i usług na terytorium Unii (UTGST): Podatek pobierany od dostaw towarów lub usług na tym samym terytorium Unii. Znany również jako podatek terytorialny Unii.

- Zintegrowany podatek od towarów i usług (IGST): podatek nakładany na międzystanową dostawę towarów lub usług w obu przypadkach.

Ulga na podatek naliczony CGST/ SGST/ UTGST/ IGST

- Kredyt CGST:

- Pierwsza płatność CGST

- Saldo można wykorzystać do opłacenia IGST.

- Wejściowy kredyt CGST nie jest dozwolony w przypadku płatności SGST.

- Kredyt SGST/UTGST:

- Pierwsza płatność SGST/UTGST

- Saldo można wykorzystać do opłacenia IGST.

- Kredyt wejściowy SGST/UTGST nie jest dozwolony w przypadku płatności CGST.

- Kredyt IGST:

- I wpłata IGST,

- Następnie CGST,

- Saldo płatności SGST/UTGST.

Kredyt wejściowy w wysokości | Do wykorzystania jako pierwszy dla płatności | Następnie saldo może być dalej wykorzystywane do: |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST,2. SGST/UTGST |

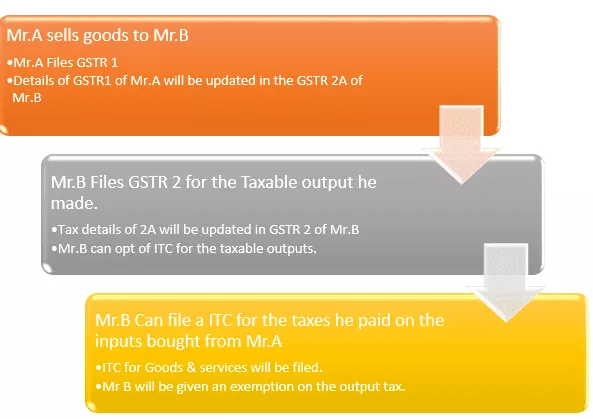

Jak ubiegać się o ulgi na podatek naliczony w ramach deklaracji GST?

Ulga z tytułu podatku naliczonego (ITC) to mechanizm w ramach podatku od towarów i usług (GST), który umożliwia firmom odliczanie podatków zapłaconych od nakładów z podatkiem GST należnym od wyniku. Pomaga to firmom obniżyć koszty prowadzenia działalności i zachęca do przestrzegania przepisów. ITC jest dostępny zarówno dla towarów podlegających opodatkowaniu, jak i usług podlegających opodatkowaniu.

Firmy mogą ubiegać się o ITC od dóbr kapitałowych, surowców, usług wejściowych i innych wydatków wykorzystywanych w trakcie działalności. ITC może żądać do 100% płatności GST płaconych za wkłady. Jednakże, jest kilka wyjątków.

Na przykład napoje alkoholowe i wyroby tytoniowe nie kwalifikują się do ITC.

Kiedy można ubiegać się o ulgę na podatek naliczony?

- Musisz posiadać fakturę VAT (zakupu)/notę debetową wystawioną przez zarejestrowanego dealera/dostawcę.

- Powinieneś otrzymać towar/usługę.

- Podatki pobierane od Twoich zakupów zostaną zdeponowane/opłacone rządowi przez dostawcę w gotówce lub poprzez żądanie kredytu naliczonego

- Dealer/dostawca złożył zwroty GST dotyczące dostarczonych przez niego towarów i usług.

- Dealer/dostawca przesłał fakturę do swojego GSTR-1 i pojawia się ona w GSTR-2B odbiorcy lub kupującego.

- W przypadku towarów otrzymanych w skumulowanych partiach kredyt będzie dostępny po otrzymaniu ostatniej partii lub raty.

Uwaga: Możesz ubiegać się o ITC tylko wtedy, gdy Twój dostawca już rozliczył podatek, który od Ciebie pobrał. Dzięki tej metodzie będziesz mieć pewność, że przysługują Ci kredyty.

Procedura rejestracji i ubiegania się o ulgę w podatku naliczonym:

Krok nr | Akcja do wykonania |

Krok 1 | Zaloguj się do portalu GST przy użyciu nazwy użytkownika i hasła (jeśli nie jesteś zarejestrowanym podmiotem w ramach GST, musisz dokonać zgłoszenia GST, rejestrując się w ramach ustawy GST przed złożeniem wniosku o ITC) |

Krok 2 | Przejdź do Pulpit -> Usługi -> Zwroty -> Formularze ITC |

Krok 3 | W formularzach ITC wybierz odpowiedni rodzaj ulgi podatkowej naliczonej, o którą chcesz się ubiegać i wybierz odpowiedni formularz ITC. (Szczegóły formularza ITC znajdziesz poniżej) |

Krok 4 | W odpowiednim formularzu ITC wybierz sposób przygotowania wniosku – Przygotuj online/Przygotuj offline |

Krok 5 | >>Jeśli zdecydujesz się na usługi offline, postępuj zgodnie z instrukcjami podanymi na stronie. (Pobierz formularz ITC -> Sprawdź, czy nie ma korupcji za pomocą narzędzia podanego na stronie -> Wypełnij formularz offline -> Zapisz w zalecanym formacie (JSON) -> Prześlij w sekcji ITC na portalu GST) >>Jeśli zdecydujesz się na usługę online, wypełnij formularz online, wykonując kolejne kroki instrukcji poniżej. |

Krok 6 | Wybierz odpowiednią opcję z menu „Roszczenie złożone w ramach” |

Krok 7 | Wprowadź dane GSTIN, dane do faktury (nr rachunku, data itp.) |

Krok 8 | Wybierz rodzaj towaru z listy rozwijanej |

Krok 9 | Wprowadź szczegóły opisu towaru, kod ilości jednostkowej, zużytą ilość, wartość faktury i kwotę ITC |

Krok 10 | Kliknij przycisk „Dodaj” u dołu, aby przesłać faktury GST dotyczące zakupów wejściowych |

Krok 11 | Naciśnij „Podgląd” i sprawdź szczegóły podane w formularzu. |

Krok 12 | Po potwierdzeniu szczegółów naciśnij „Prześlij” / „Kontynuuj” |

Krok 13 | Teraz odśwież stronę i sprawdź, czy zaktualizowany status „Prześlij status – Przesłano” pod Twoim numerem GSTIN |

Krok 14 | Jeśli roszczenie ITC wynosi więcej niż 2 Lakhs, przejdź do aktualizacji „Dane biegłego rewidenta / księgowego kosztów. |

Krok 15 | Autoryzuj, podpisz i zakończ proces. |

Dokumenty do ubiegania się o ITC w GST:

- Faktura wystawiona przez dostawcę towarów lub usług lub jedno i drugie.

- Faktura wystawiona przez Odbiorcę wraz z dowodem zapłaty Podatku.

- Nota debetowa wystawiona przez dostawcę/Właściwe fakturowanie GST

- Wpis lub podobny dokument określony w ustawie celnej.

- Zmieniona faktura.

- Dokument wydany przez Dystrybutora Usługi Wprowadzania.

Warunki ubiegania się o ulgę w podatku naliczonym w ramach GST

Tylko osoba zarejestrowana będzie mogła ubiegać się o ulgę w podatku naliczonym GST. Ponadto osoba zarejestrowana byłaby uprawniona do skorzystania z ulgi na podatek naliczony po spełnieniu następujących warunków – uprawniałoby ją to z mocy prawa do ulgi na podatek naliczony.

- Otrzymał oryginalną fakturę podatkową typu 1 lub inny dokument zapłacony z podatku.

- Otrzymał towary lub usługi od dostawcy. Dodanie cen opłat za wysyłkę.

- Twój dostawca złożył podatki.

- Dostarczył zwrot GST.

- Jeśli jeszcze nie otrzymałeś danych wejściowych, możesz kwalifikować się do ITC dopiero po całkowitym otrzymaniu towarów.

- Płatności dokonywane są w ciągu 180 dni od daty wystawienia faktury. Jeśli płatność nie zostanie dokonana w ciągu 180 dni, zobowiązanie podatkowe odbiorcy może wzrosnąć.

Rodzaje ulgi na podatek naliczony – formularze ITC w ramach GST:

Istnieją 4 rodzaje formularzy ITC, które są następujące:-

ITC01–ITC dla nowej rejestracji GST

- W tej kategorii podane ITC uwzględniają nakłady przechowywane w zapasach, nakłady zawarte w półproduktach i wyrobach gotowych oraz dobra inwestycyjne w dniu wygaśnięcia.

- W celu uzupełnienia faktury powinien być dostępny opis tych zakupów na dzień ostateczny.

ITC02 – Przeniesienie ITC w przypadku sprzedaży/połączenia itp.

- Ulga na podatek naliczony wykazana w Elektronicznej Księdze Kredytowej może zostać przeniesiona na inny podmiot gospodarczy w przypadku przeniesienia lub połączenia przedsiębiorstwa w drodze sprzedaży aktywów głównych (podziału) poprzez złożenie Formularza ITC-02 oraz Formularza ITC-01.

- Podmiot przejmujący (przejmujący) i podmiot przejmowany (przekazujący), obaj powinni być zarejestrowani w systemie GST.

ITC03 – Odwrócenie ITC

Należy go złożyć w dwóch sytuacjach w usługach GST:

- Jeśli zdecydujesz się na schemat kompozycji

- Jeśli jakakolwiek dostawa podlegająca opodatkowaniu zostanie zwolniona

ITC04–ITC na towary wysłane do pracownika pracy

- ITC-04 to kwartalny formularz, który należy złożyć najpóźniej do 25 dnia miesiąca następującego po kwartale. Na przykład za czwarty kwartał października-grudnia formularz należy złożyć 25 stycznia.

- Może być wykorzystany dla Towarów wysłanych do pracownika / Otrzymanych od pracownika / Wysłanych od jednego pracownika do drugiego

Najnowsze aktualizacje dotyczące ITC (2022):

- Roszczenie ITC jest nieważne, jeśli jest ograniczone do sekcji 38 GSTR-2B.

- Sekcje 42, 43 i 43A dotyczące tymczasowego procesu reklamacyjnego ITC, dopasowania i cofnięcia są nieważne.

- Zmienionym celem sekcji 41 było promowanie korzystania z samodzielnych roszczeń.

- Przeprojektowana sekcja 38 – przekazywanie informacji o dostawach wewnętrznych i ulgach podatkowych naliczonych została podporządkowana niestandardowej Konstytucji Tymczasowej, sekcja 38. Określa ona warunki i okres dla roszczeń ITC i usuwa dwukierunkową procedurę komunikacji przy składaniu deklaracji GST w formularzu GSTR-2. Agencja precyzuje również, że podatnicy otrzymają informacje związane z roszczeniami ITC.

- Maksymalny czas uzyskania naliczenia ITC lub uznania na fakturach biznesowych lub notach debetowych za rok obrotowy został teraz ponownie wyznaczony jako jedna z dwóch dat od 30 listopada do daty pełnego rocznego zwrotu.