เครดิตภาษีซื้อใน GST 2022: อ้างสิทธิ์ ITC เพื่อรับคืน GST ที่ดีที่สุด

เผยแพร่แล้ว: 2022-09-22เครดิตภาษีซื้อ (ITC) ใน GST เป็นการยกเว้นเครดิตแบบจำกัดที่ธุรกิจสามารถอ้างสิทธิ์ในภาษีที่จ่ายสำหรับสินค้านำเข้าที่ต้องเสียภาษีและบริการที่ใช้สำหรับการผลิตอุปกรณ์ที่ต้องเสียภาษี ซึ่งรวมถึงวัสดุสิ้นเปลืองและการส่งออกที่เป็นศูนย์ สิทธิ์ของ ITC ถูกกำหนดอย่างสม่ำเสมอ โดยทั่วไปเป็นรายเดือนหรือรายไตรมาส

ITC สามารถใช้ชำระภาษี GST ได้ไม่ว่าจะทั้งหมดหรือบางส่วน หากจำนวน ITC เกิน GST ที่จ่ายสำหรับงวดภาษีใดงวดหนึ่ง ธุรกิจสามารถขอรับเงินคืนจากรัฐบาลได้ ในทางกลับกัน หากจำนวน ITC น้อยกว่าผลผลิต GST ที่ต้องชำระ ธุรกิจต้องชำระส่วนต่างให้รัฐบาล นี่คือวิธีการอ้างสิทธิ์ ITC ภายใต้ GST

สารบัญ:

- เครดิตภาษีซื้อหมายถึงอะไร?

- เครดิตภาษีซื้อทำงานอย่างไร

- คุณสามารถขอรับเครดิตภาษีซื้อได้เมื่อใด

- ประเภทของ GST ในอินเดียที่ใช้เครดิตภาษีซื้อ

- เครดิตภาษีซื้อของ CGST/ SGST/ UTGST/ IGST

- จะขอรับเครดิตภาษีซื้อภายใต้การคืน GST ได้อย่างไร

- คุณสามารถขอรับเครดิตภาษีซื้อได้เมื่อใด

- ขั้นตอนการลงทะเบียนและขอรับเครดิตภาษีซื้อ

- เอกสารในการเรียกร้อง ITC ใน GST

- เงื่อนไขการขอเครดิตภาษีซื้อตาม GST

- ประเภทของเครดิตภาษีซื้อ – แบบฟอร์ม ITC ภายใต้ GST

- ITC01–ITC สำหรับการลงทะเบียน GST ใหม่

- ITC02–โอน ITC กรณีขาย/ควบรวมกิจการ ฯลฯ

- ITC03–การกลับรายการของITC

- ITC04–ITC เกี่ยวกับสินค้าที่ส่งไปยังผู้ปฏิบัติงาน

- ข้อมูลล่าสุดเกี่ยวกับ ITC (2022)

เครดิตภาษีซื้อหมายความว่าอย่างไร

เครดิตซื้อเป็นภาษีที่จ่ายสำหรับปัจจัยการผลิตที่ใช้ในการผลิตสินค้าหรือการให้บริการซึ่งสามารถหักล้างกับภาษีที่ต้องชำระจากผลผลิต เป็นคุณลักษณะหนึ่งของภาษีสินค้าและบริการ (GST) ซึ่งมีผลบังคับใช้ในอินเดียเมื่อวันที่ 1 กรกฎาคม 2017

ภายใต้ GST เครดิตอินพุตสามารถใช้ได้ทั้ง CGST และ SGST คุณสามารถใช้เครดิตนี้เพื่อชำระ CGST หรือ SGST แต่ไม่ต้องชำระ Integrated GST (IGST)

เครดิตภาษีซื้อทำงานอย่างไร

>สมมติตัวเองเป็นผู้ผลิตที่รู้จักกันในชื่อ Mr.B.

>คุณซื้อวัตถุดิบ (Inputs) มูลค่า Rs.200 จาก Mr.A.

>โดยใช้อินพุตจาก Mr.A คุณได้ผลิตสินค้าที่มีภาษีที่ต้องชำระจากผลผลิต

⇒ ภาษีที่ต้องชำระในผลิตภัณฑ์สุดท้ายของคุณ = Rs. เสียภาษี 500

⇒ ภาษีที่คุณจ่ายในการซื้อจากนาย A = Rs.200

ตอนนี้คุณสามารถอ้างสิทธิ์ INPUT CREDIT ของ Rs.200 ภายใต้พระราชบัญญัติ GST

⇒ ภาษีสุดท้ายที่คุณต้องจ่าย = Rs.500 – Rs.200 = Rs.300

นั่นคือวิธีการทำงานของเครดิตภาษีซื้อ คุณสามารถพิจารณาว่าเป็นการคืนเงิน GST สำหรับภาษีสินค้าและบริการที่คุณจ่ายในการซื้อของคุณ

คุณสามารถขอรับเครดิตภาษีซื้อได้เมื่อใด

คุณสามารถอ้างสิทธิ์เครดิตภาษีซื้อจากข้อมูลที่เข้าเกณฑ์และบริการอินพุตที่ใช้เพื่อวัตถุประสงค์ทางธุรกิจ ข้อมูลป้อนเข้ารวมถึงสินค้าที่ใช้ในธุรกิจไม่ว่าจะได้มาโดยการซื้อ แลกเปลี่ยนหรืออย่างอื่น

สิ่งนี้ใช้ได้เฉพาะในกรณีที่บุคคลที่ลงทะเบียนมีใบแจ้งหนี้ที่จำเป็นทั้งหมดและเอกสารสนับสนุนอื่น ๆ ที่ออกโดยซัพพลายเออร์ ณ เวลาที่ยื่นคืน GSTR-3B ของเขา บุคคลที่ลงทะเบียนจะต้องขอเครดิตภาษีซื้อผ่าน GST Common Portal ในหรือก่อนวันครบกำหนดยื่นแบบแสดงรายการ

ประเภทของ GST ในอินเดียที่ใช้เครดิตภาษีซื้อ:

ความหมาย GST ทั่วไปคือการชำระภาษีทางอ้อมที่ใช้ในอินเดียสำหรับการจัดหาสินค้าและบริการ เป็นภาษีที่ครอบคลุมหลายขั้นตอนตามปลายทาง: ครอบคลุมเพราะได้รวมภาษีทางอ้อมเกือบทั้งหมดยกเว้นภาษีของรัฐสองสามรายการ

- ภาษีสินค้าและบริการส่วนกลาง (CGST): ภาษีที่เรียกเก็บในอาณาเขตภายในรัฐหรือภายในสหภาพสำหรับการจัดหาสินค้าหรือบริการหรือทั้งสองอย่าง หรือที่เรียกว่าภาษีกลาง

- ภาษีสินค้าและบริการของรัฐ (SGST): ภาษีที่เรียกเก็บจากการจัดหาสินค้าหรือบริการหรือทั้งสองอย่างภายในรัฐเดียวกัน หรือที่เรียกว่าภาษีของรัฐ

- ภาษีสินค้าและบริการอาณาเขตของสหภาพ (UTGST): ภาษีที่เรียกเก็บจากการจัดหาสินค้าหรือบริการภายในอาณาเขตของสหภาพเดียวกัน หรือที่เรียกว่าภาษีอาณาเขตของสหภาพ

- ภาษีสินค้าและบริการแบบบูรณาการ (IGST): ภาษีที่เรียกเก็บจากการจัดหาสินค้าหรือบริการระหว่างรัฐสำหรับทั้งคู่

เครดิตภาษีซื้อของ CGST/ SGST/ UTGST/ IGST

- เครดิตของ CGST:

- การจ่าย CGST ครั้งที่ 1

- คุณสามารถใช้ยอดคงเหลือในการชำระเงินของ IGST

- เครดิตอินพุตของ CGST ไม่อนุญาตสำหรับการชำระเงินของ SGST

- เครดิตของ SGST/ UTGST:

- การชำระเงินครั้งแรกของ SGST/UTGST

- คุณสามารถใช้ยอดคงเหลือในการชำระเงินของ IGST

- เครดิตอินพุตของ SGST/ UTGST ไม่อนุญาตสำหรับการชำระเงินของ CGST

- เครดิตของ IGST:

- การชำระเงินครั้งแรกของ IGST

- จากนั้น CGST

- ยอดคงเหลือสำหรับการชำระเงิน SGST/ UTGST

เครดิตอินพุตของ | เพื่อนำไปใช้จ่ายเป็นงวดที่ 1 ของ | จากนั้นใช้ยอดคงเหลือต่อไปสำหรับ |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST,2. SGST/UTGST |

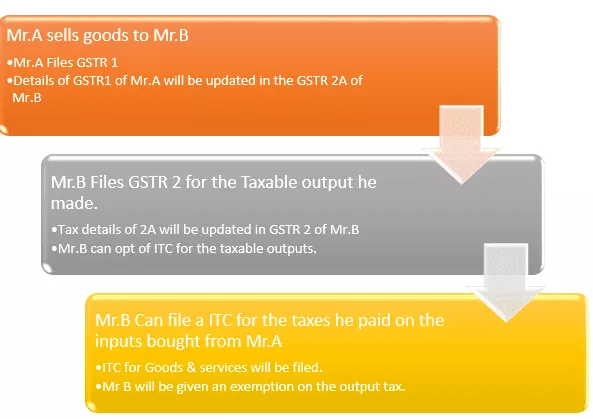

จะขอรับเครดิตภาษีซื้อภายใต้การคืน GST ได้อย่างไร

เครดิตภาษีซื้อ (ITC) เป็นกลไกในกรอบภาษีสินค้าและบริการ (GST) ที่ช่วยให้ธุรกิจสามารถกำหนดภาษีที่จ่ายให้กับปัจจัยการผลิตเทียบกับ GST ที่ต้องชำระจากผลลัพธ์ ซึ่งช่วยให้ธุรกิจลดต้นทุนในการทำธุรกิจและส่งเสริมการปฏิบัติตามข้อกำหนด ITC มีทั้งสินค้าที่ต้องเสียภาษีและบริการที่ต้องเสียภาษี

ธุรกิจสามารถเรียกร้อง ITC สำหรับสินค้าทุน วัตถุดิบ บริการป้อนข้อมูล และค่าใช้จ่ายอื่น ๆ ที่ใช้ในการดำเนินธุรกิจ ITC สามารถเรียกร้องได้ถึง 100% ของการชำระเงิน GST ที่จ่ายให้กับปัจจัยการผลิต อย่างไรก็ตาม มีข้อยกเว้นบางประการ

ตัวอย่างเช่น เครื่องดื่มแอลกอฮอล์และผลิตภัณฑ์ยาสูบไม่มีสิทธิ์ได้รับ ITC

คุณสามารถขอรับเครดิตภาษีซื้อได้เมื่อใด

- คุณต้องมีใบกำกับภาษี (ของการซื้อ)/ใบเพิ่มหนี้ที่ออกโดยตัวแทนจำหน่าย/ซัพพลายเออร์ที่ลงทะเบียน

- คุณควรได้รับสินค้า/บริการแล้ว

- การชำระภาษีที่เรียกเก็บจากการซื้อของคุณจะถูกฝาก/จ่ายให้กับรัฐบาลโดยซัพพลายเออร์เป็นเงินสดหรือผ่านการอ้างสิทธิ์ในการซื้อเครดิต

- ตัวแทนจำหน่าย / ผู้จัดหาได้ยื่นแบบแสดงรายการ GST สำหรับสินค้าและบริการที่เขาจัดหาให้กับคุณ

- ตัวแทนจำหน่าย/ซัพพลายเออร์ได้อัปโหลดใบแจ้งหนี้ใน GSTR-1 และปรากฏใน GSTR-2B ของผู้รับหรือผู้ซื้อ

- สำหรับสินค้าที่ได้รับเป็นล็อตสะสม จะได้รับเครดิตเมื่อได้รับล็อตสุดท้ายหรือผ่อนชำระ

หมายเหตุ: คุณสามารถสมัคร ITC ได้ก็ต่อเมื่อซัพพลายเออร์ของคุณยื่นภาษีที่เขาเก็บจากคุณแล้วเท่านั้น ด้วยวิธีนี้ คุณจะมั่นใจในเครดิตที่ได้รับ

ขั้นตอนการลงทะเบียนและขอรับเครดิตภาษีซื้อ:

ขั้นตอนที่ | การดำเนินการที่จะดำเนินการ |

ขั้นตอนที่ 1 | เข้าสู่ระบบพอร์ทัล GST โดยใช้ชื่อผู้ใช้และรหัสผ่าน (หากคุณไม่ใช่นิติบุคคลที่จดทะเบียนภายใต้ GST คุณต้องยื่น GST โดยลงทะเบียนภายใต้พระราชบัญญัติ GST ก่อนจึงจะอ้างสิทธิ์สำหรับ ITC) |

ขั้นตอนที่ 2 | ไปที่ Dashboard -> Services -> Returns -> ITC Forms |

ขั้นตอนที่ 3 | ภายใต้แบบฟอร์ม ITC ให้เลือกประเภทเครดิตภาษีซื้อที่เหมาะสมที่คุณต้องการอ้างสิทธิ์ และเลือกแบบฟอร์ม ITC ที่เกี่ยวข้อง (ค้นหารายละเอียดแบบฟอร์ม ITC ด้านล่าง) |

ขั้นตอนที่ 4 | ภายใต้แบบฟอร์ม ITC ที่เหมาะสม เลือกโหมดการเตรียมใบสมัคร – เตรียมออนไลน์/เตรียมออฟไลน์ |

ขั้นตอนที่ 5 | >>หากคุณเลือกใช้บริการออฟไลน์ โปรดปฏิบัติตามคำแนะนำที่ระบุไว้ในหน้า (ดาวน์โหลดแบบฟอร์ม ITC -> ตรวจสอบการทุจริตโดยใช้เครื่องมือที่ให้ไว้ในหน้า -> กรอกแบบฟอร์มออฟไลน์ -> บันทึกในรูปแบบที่กำหนด (JSON) -> อัปโหลดในส่วน ITC ภายใต้พอร์ทัล GST) >>หากคุณเลือกใช้บริการออนไลน์ ให้กรอกแบบฟอร์มออนไลน์โดยใช้ขั้นตอนถัดไปตามคำแนะนำด้านล่าง |

ขั้นตอนที่ 6 | เลือกตัวเลือกที่เหมาะสมจากเมนูแบบเลื่อนลงสำหรับ “การอ้างสิทธิ์ภายใต้” |

ขั้นตอนที่ 7 | ป้อนรายละเอียดของ GSTIN รายละเอียดใบแจ้งหนี้ (หมายเลขบิล วันที่ ฯลฯ) |

ขั้นตอนที่ 8 | เลือกประเภทสินค้าจากรายการดรอปดาวน์ |

ขั้นตอนที่ 9 | ป้อนรายละเอียดของสินค้า รหัสปริมาณหน่วย ปริมาณที่ใช้ มูลค่าใบแจ้งหนี้ & จำนวนเงิน ITC |

ขั้นตอนที่ 10 | คลิกปุ่ม 'เพิ่ม' ที่ด้านล่างเพื่ออัปโหลดใบแจ้งหนี้ GST ในการซื้ออินพุต |

ขั้นตอนที่ 11 | กด 'Preview' และตรวจสอบรายละเอียดที่กรอกในแบบฟอร์ม |

ขั้นตอนที่ 12 | เมื่อคุณยืนยันรายละเอียดแล้ว ให้กด 'ส่ง' / 'ดำเนินการต่อ' |

ขั้นตอนที่ 13 | ตอนนี้ รีเฟรชหน้าและดูว่าสถานะที่อัปเดต “สถานะการส่ง – ส่งแล้ว” ภายใต้หมายเลข GSTIN ของคุณ |

ขั้นตอนที่ 14 | หาก ITC ที่อ้างสิทธิ์มากกว่า 2 แสนบาท ให้ดำเนินการอัปเดต 'รายละเอียดนักบัญชี/นักบัญชีต้นทุน' |

ขั้นตอนที่ 15 | อนุญาต ลงชื่อ และดำเนินการให้เสร็จสิ้น |

เอกสารที่จะเรียกร้อง ITC ใน GST:

- ใบแจ้งหนี้ที่ออกโดยซัพพลายเออร์ของสินค้าหรือบริการหรือทั้งสองอย่าง

- ใบแจ้งหนี้ที่ออกโดยผู้รับพร้อมหลักฐานการชำระภาษี

- ใบเพิ่มหนี้ที่ออกโดยซัพพลายเออร์/ ใบกำกับภาษี GST ที่เหมาะสม

- ใบเข้าหรือเอกสารที่คล้ายกันที่กำหนดภายใต้พระราชบัญญัติศุลกากร

- แก้ไขใบแจ้งหนี้

- เอกสารที่ออกโดยผู้จัดจำหน่ายบริการอินพุต

เงื่อนไขการขอเครดิตภาษีซื้อตาม GST

เฉพาะบุคคลที่ลงทะเบียนเท่านั้นที่จะสามารถเรียกร้องเครดิตภาษีซื้อของ GST ได้ นอกจากนี้ บุคคลที่ลงทะเบียนจะมีสิทธิ์เรียกร้องเครดิตภาษีซื้อเมื่อปฏิบัติตามเงื่อนไขต่อไปนี้ ซึ่งจะให้สิทธิ์เขาได้รับประโยชน์จากเครดิตภาษีซื้อตามกฎหมาย

- เขา/เธอได้รับใบกำกับภาษีแบบที่ 1 ฉบับจริงหรือเอกสารที่ต้องเสียภาษีอื่น ๆ

- เขา/เธอได้รับสินค้าหรือบริการจากซัพพลายเออร์ บวกราคาค่าขนส่ง.

- ซัพพลายเออร์ของคุณยื่นภาษีแล้ว

- เขา/เธอได้จัดเตรียม GST Return แล้ว

- หากคุณยังไม่ได้รับข้อมูล คุณอาจมีสิทธิ์ได้รับ ITC หลังจากได้รับสินค้าครบถ้วนแล้วเท่านั้น

- การชำระเงินจะดำเนินการภายใน 180 วันนับจากวันที่ออกใบแจ้งหนี้ หากไม่ชำระเงินภายใน 180 วัน ความรับผิดทางภาษีของผู้รับอาจเพิ่มขึ้น

ประเภทของเครดิตภาษีซื้อ – แบบฟอร์ม ITC ภายใต้ GST:

แบบฟอร์ม ITC มี 4 แบบ ดังนี้:-

ITC01–ITC สำหรับการลงทะเบียน GST ใหม่

- ภายใต้หมวดหมู่นี้ ITC ที่กำหนดจะพิจารณาจากปัจจัยการผลิตที่เก็บไว้ในสินค้าคงคลัง ข้อมูลป้อนเข้าที่รวมอยู่ในสินค้ากึ่งสำเร็จรูปและสินค้าสำเร็จรูป และสินค้าทุนในวันที่หมดอายุ

- เพื่อเสริมในใบแจ้งหนี้ ควรมีคำอธิบายของการซื้อเหล่านี้ ณ วันที่ตัดยอด

ITC02–โอน ITC กรณีขาย/ควบรวมกิจการ ฯลฯ

- เครดิตภาษีซื้อที่ระบุในบัญชีแยกประเภทเครดิตอิเล็กทรอนิกส์สามารถโอนไปยังนิติบุคคลธุรกิจอื่นได้ในกรณีที่มีการโอนหรือควบกิจการของธุรกิจโดยการขายสินทรัพย์หลัก (ยกเลิกการควบรวมกิจการ) โดยส่งแบบฟอร์ม ITC-02 และแบบฟอร์ม ไอทีซี-01.

- นิติบุคคลที่ได้มา (ผู้รับโอน) และนิติบุคคลที่ได้มา (ผู้โอน) ทั้งคู่ควรจดทะเบียนภายใต้ระบบ GST

ITC03–การกลับรายการของITC

ควรยื่นภายใต้สองสถานการณ์ในบริการ GST:

- หากเลือกใช้ Composition Scheme

- หากอุปทานที่ต้องเสียภาษีได้รับการยกเว้น

ITC04–ITC เกี่ยวกับสินค้าที่ส่งไปยังผู้ปฏิบัติงาน

- ITC-04 เป็นแบบฟอร์มรายไตรมาสที่ต้องยื่นในหรือก่อนวันที่ 25 ของเดือนถัดจากไตรมาส ตัวอย่างเช่น สำหรับไตรมาสที่สี่ของเดือนตุลาคม-ธันวาคม จะต้องยื่นแบบฟอร์มในวันที่ 25 มกราคม

- สามารถใช้ได้สำหรับสินค้าที่ส่งไปยังคนงาน / ได้รับจากคนงาน / ส่งจากคนงานคนหนึ่งไปยังอีกคนหนึ่ง

อัปเดตล่าสุดเกี่ยวกับ ITC (2022):

- การอ้างสิทธิ์ ITC ไม่ถูกต้องหากอยู่ภายใต้การจำกัดมาตรา 38 ของ GSTR-2B

- มาตรา 42, 43 และ 43A ในกระบวนการเรียกร้อง ITC ชั่วคราว การจับคู่ และการกลับรายการไม่ถูกต้อง

- จุดประสงค์ที่แก้ไขของมาตรา 41 คือเพื่อส่งเสริมการใช้การเรียกร้องที่ชี้นำตนเอง

- มาตรา 38 ที่ออกแบบใหม่ - การสื่อสารรายละเอียดของวัสดุขาเข้าและเครดิตภาษีซื้อได้สมัครรับรัฐธรรมนูญชั่วคราวที่กำหนดเอง มาตรา 38 กำหนดเงื่อนไขและระยะเวลาสำหรับการเรียกร้อง ITC และลบขั้นตอนการสื่อสารสองทางเมื่อยื่นแบบแสดงรายการภาษี GST ในแบบฟอร์ม จีเอสทีอาร์-2 หน่วยงานยังระบุว่าผู้เสียภาษีจะได้รับข้อมูลที่เกี่ยวข้องกับการเรียกร้อง ITC

- เวลาสูงสุดที่จะได้รับ ITC ค้างรับหรือเครดิตในใบแจ้งหนี้ธุรกิจหรือใบเพิ่มหนี้ของปีการเงินถูกกำหนดใหม่ให้เป็นหนึ่งในสองวันที่ตั้งแต่วันที่ 30 พฤศจิกายนจนถึงวันที่ส่งคืนประจำปีที่เสร็จสมบูรณ์