Credit pentru taxe de intrare în GST 2022: Solicitați ITC pentru cele mai bune returnări GST

Publicat: 2022-09-22Creditul pentru impozitul pe intrare (ITC) în GST este scutirea limitată de credit pe care întreprinderile o pot pretinde pentru taxele plătite pentru bunurile și serviciile impozabile utilizate pentru efectuarea de livrări impozabile. Acestea includ livrări și exporturi cu cota zero. Dreptul ITC este determinat în mod regulat, în general lunar sau trimestrial.

ITC poate fi utilizat pentru a plăti plățile GST, fie integral, fie parțial. Dacă suma ITC depășește GST-ul de ieșire plătibil pentru o anumită perioadă fiscală, compania poate solicita o rambursare de la guvern. În schimb, dacă suma ITC este mai mică decât GST-ul de ieșire de plătit, compania trebuie să plătească diferența guvernului. Iată cum să solicitați ITC în temeiul GST.

Cuprins:

- Ce înseamnă creditul fiscal pe intrare?

- Cum funcționează creditul pentru impozitul pe intrare?

- Când puteți solicita creditul pentru impozitul pe intrare?

- Tipuri de GST în India în care se aplică creditul pentru impozitul pe intrare

- Creditul pentru impozitul pe intrare al CGST/ SGST/ UTGST/ IGST

- Cum să solicitați credite pentru taxa pe intrare în cadrul declarațiilor GST?

- Când puteți solicita un credit pentru impozitul pe intrare?

- Procedura de înregistrare și de solicitare a creditului pentru impozitul pe intrare

- Documente pentru a solicita ITC în GST

- Condiții pentru solicitarea creditului pentru impozitul pe intrare în conformitate cu GST

- Tipuri de credit pentru impozitul pe intrare – formulare ITC sub GST

- ITC01–ITC pentru o nouă înregistrare GST

- ITC02 – Transferul ITC în caz de vânzare/fuziune etc.

- ITC03 – Inversarea ITC

- ITC04–ITC privind bunurile trimise lucrătorului

- Cele mai recente actualizări despre ITC (2022)

Ce înseamnă creditul fiscal de intrare?

Creditul de intrare este impozitul plătit pe inputurile utilizate la fabricarea unui bun sau la prestarea unui serviciu, care poate fi compensat cu impozitul plătit pe producție. Este o caracteristică a taxei pe bunuri și servicii (GST), care a fost implementată în India la 1 iulie 2017.

În cadrul GST, creditul de intrare este disponibil atât pentru CGST, cât și pentru SGST. Puteți utiliza acest credit pentru a plăti fie CGST, fie SGST, dar nu pentru a plăti Integrated GST (IGST).

Cum funcționează creditul pentru taxa pe intrare?

>Presumați-vă că sunteți un producător cunoscut sub numele de Mr.B.

> Cumpărați materiile prime (intrări) în valoare de Rs.200 de la Dl.A.

> Folosind intrările de la Mr.A, ați produs un produs care are un impozit plătit pe producție.

⇒ Taxa de plătit pe PRODUSUL FINAL = Rs. 500 impozit plătit

⇒ Taxele pe care le-ați plătit la CUMPĂRĂRILE Dvs. de la Domnul A = 200 Rs

Acum, puteți solicita CREDIT DE INTRARE de Rs.200 în conformitate cu legea GST.

⇒ Taxa finală plătită de dvs. = Rs.500 – Rs.200 = Rs.300

Așa funcționează creditele pentru impozitul pe intrare. Puteți considera acest lucru drept o rambursare GST pentru taxele pe bunuri și servicii pe care le-ați plătit la achiziție.

Când puteți solicita creditul pentru impozitul pe intrare?

Puteți solicita creditul pentru impozitul pe intrări eligibile și pentru serviciile de intrare utilizate în scopuri comerciale. Intrările includ bunuri utilizate în afaceri, fie că sunt achiziționate prin cumpărare, troc sau altfel.

Acest lucru se aplică numai dacă persoana înregistrată deține toate facturile și alte documente justificative necesare emise de furnizor la momentul depunerii declarației sale GSTR-3B. Persoana înregistrată va solicita credit pentru impozitul pe intrare prin intermediul portalului comun GST la sau înainte de data scadentă a depunerii declarației.

Tipuri de GST în India în care se aplică creditul pentru impozitul pe intrare:

Semnificația generală a GST este că este o plată de impozit indirect utilizată în India pentru furnizarea de bunuri și servicii. Este o taxă cuprinzătoare, în mai multe etape, bazată pe destinație: cuprinzătoare, deoarece a inclus aproape toate impozitele indirecte, cu excepția câtorva impozite de stat.

- Taxa Centrală pe Bunuri și Servicii (CGST): Taxă percepută pe teritoriul intra-statal sau intra-unional pentru furnizarea de bunuri sau servicii sau ambele. Cunoscută și sub numele de impozit central.

- Taxa de stat pe bunuri și servicii (SGST): taxă percepută pe furnizarea de bunuri sau servicii sau ambele în cadrul aceluiași stat. Cunoscut și sub denumirea de impozit de stat.

- Taxa pe bunuri și servicii pe teritoriul Uniunii (UTGST): taxă percepută pe furnizarea de bunuri sau servicii pe același teritoriu a uniunii. Cunoscut și sub numele de Impozit pe teritoriul Uniunii.

- Taxa integrată pe bunuri și servicii (IGST): taxă percepută pe furnizarea interstatală de bunuri sau servicii pentru ambele.

Creditul pentru impozitul pe intrare al CGST/ SGST/ UTGST/ IGST

- Creditul CGST:

- Prima plată a CGST

- Puteți utiliza soldul pentru plata IGST.

- Creditul de intrare al CGST nu este permis pentru plata SGST.

- Creditul SGST/UTGST:

- Prima plată a SGST/UTGST

- Puteți utiliza soldul pentru plata IGST.

- Creditul de intrare al SGST/UTGST nu este permis pentru plata CGST.

- Creditul IGST:

- prima plată a IGST,

- Apoi CGST,

- Soldul de plată a SGST/UTGST.

Credit de intrare de | Pentru a fi utilizat în primul rând pentru Plata de | Apoi balanța poate fi utilizată în continuare pentru, |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST,2. SGST/UTGST |

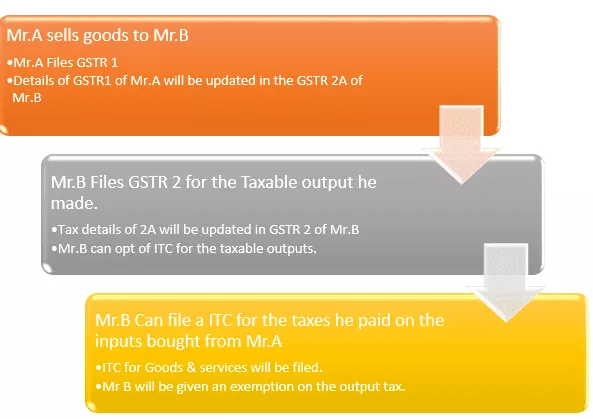

Cum să solicitați credite pentru taxa pe intrare în cadrul declarațiilor GST?

Creditul pentru impozitul pe intrare (ITC) este un mecanism din cadrul taxei pe bunuri și servicii (GST) care permite întreprinderilor să compenseze taxele plătite pe intrări cu GST plătibil la ieșire. Acest lucru ajută companiile să reducă costurile de afaceri și încurajează conformitatea. ITC este disponibil atât pentru bunuri taxabile, cât și pentru servicii taxabile.

Companiile pot solicita ITC pentru bunuri de capital, materii prime, servicii de intrare și alte cheltuieli utilizate în cursul activității. ITC poate solicita până la 100% din plățile GST plătite pe intrări. Cu toate acestea, există câteva excepții.

De exemplu, băuturile alcoolice și produsele din tutun nu sunt eligibile pentru ITC.

Când puteți solicita un credit pentru impozitul pe intrare?

- Trebuie să aveți o factură fiscală (de achiziție)/notă de debit emisă de un dealer/furnizor înregistrat.

- Ar fi trebuit să primiți bunurile/serviciile.

- Plățile fiscale percepute pentru achizițiile dvs. vor fi depuse/plătite guvernului de către furnizor în numerar sau prin revendicarea creditului de intrare

- Dealerul/Furnizorul a depus declarații GST pentru bunurile și serviciile pe care vi le-a furnizat.

- Dealerul/Furnizorul a încărcat factura în GSTR-1 și apare în GSTR-2B al destinatarului sau cumpărătorului.

- Pentru bunurile primite în loturi cumulate, creditul va fi disponibil la primirea ultimului lot sau rate.

Notă: Puteți aplica pentru ITC numai atunci când furnizorul dvs. a depus deja taxa pe care a colectat-o de la dvs. Prin această metodă, veți fi sigur de creditele pe care le aveți în drept.

Procedura de înregistrare și de solicitare a creditului pentru impozitul pe intrare:

Pasul nr. | Acțiune de efectuat |

Pasul 1 | Conectați-vă la portalul GST folosind numele de utilizator și parola (dacă nu sunteți o entitate înregistrată în temeiul GST, trebuie să faceți mai întâi depunerea GST înregistrându-vă conform actului GST înainte de a solicita ITC) |

Pasul 2 | Accesați Tabloul de bord -> Servicii -> Retururi -> Formulare ITC |

Pasul 3 | În formularele ITC, alegeți tipul adecvat de credit pentru impozitul pe intrare pe care doriți să îl solicitați și alegeți formularul ITC respectiv. (Găsiți detaliile formularului ITC mai jos) |

Pasul 4 | Sub formularul ITC corespunzător, alegeți un mod de pregătire a cererii – Pregătiți online/Pregătiți offline |

Pasul 5 | >>Dacă optați pentru servicii offline, asigurați-vă că urmați instrucțiunile menționate pe pagină. (Descărcați formularul ITC -> Verificați dacă există corupție folosind instrumentul oferit pe pagină -> Completați formularul offline -> Salvați în formatul prescris (JSON) -> Încărcați în secțiunea ITC din portalul GST) >>Dacă optați pentru serviciul online, atunci completați formularul online folosind următorii pași din instrucțiunile de mai jos. |

Pasul 6 | Alegeți opțiunea corespunzătoare din meniul drop-down pentru „Revendicare făcută sub” |

Pasul 7 | Introduceți detaliile GSTIN, detaliile facturii (nr. factură, data etc.) |

Pasul 8 | Selectați tipul de mărfuri din meniul derulant |

Pasul 9 | Introduceți detaliile despre descrierea mărfurilor, codul cantității unitare, cantitatea consumată, valoarea facturii și suma ITC |

Pasul 10 | Faceți clic pe butonul „Adăugați” din partea de jos pentru a încărca facturile GST pentru achizițiile introduse |

Pasul 11 | Apăsați „Previzualizare” și verificați detaliile furnizate în formular. |

Pasul 12 | Odată ce ați confirmat detaliile, apăsați „Trimiteți” / „Continuați” |

Pasul 13 | Acum, reîmprospătați pagina și vedeți dacă starea actualizată „Trimite stare – Trimis” sub numărul tău GSTIN |

Pasul 14 | Dacă ITC revendicat este mai mare de 2 lakhs, atunci continuați să actualizați detaliile „Contabil autorizat/contabil de costuri”. |

Pasul 15 | Autorizați, semnați și finalizați procesul. |

Documente pentru a solicita ITC în GST:

- Factură emisă de furnizorul de bunuri sau servicii sau ambele.

- Factură emisă de Beneficiar împreună cu dovada plății Taxei.

- O notă de debit emisă de furnizor/O facturare GST corespunzătoare

- Declarație de intrare sau document similar prevăzut de Legea vamală.

- Factura revizuită.

- Document eliberat de Distribuitorul serviciului de intrare.

Condiții pentru solicitarea creditului pentru impozitul pe intrare în conformitate cu GST

Doar o persoană înregistrată ar putea să solicite creditul pentru impozitul pe intrare GST. În plus, o persoană înregistrată ar fi eligibilă să pretindă creditul pentru impozitul pe aport la îndeplinirea următoarelor condiții – i-ar da dreptul să beneficieze de creditul pentru impozit pe aport conform legii.

- El/ea a primit o factură fiscală originală de tip 1 sau orice alt document plătit.

- El/ea a primit bunurile sau serviciile de la furnizor. Adăugarea prețurilor taxelor de transport.

- Furnizorul dvs. a depus taxele.

- El/ea a furnizat Declarația GST.

- Dacă încă nu ați primit intrările, este posibil să fiți eligibil pentru ITC numai după primirea completă a bunurilor.

- Plățile se fac în termen de 180 de zile de la data emiterii facturii. Dacă plata nu este efectuată în termen de 180 de zile, obligația fiscală a beneficiarului poate crește.

Tipuri de credit pentru impozitul pe intrare – formulare ITC conform GST:

Există 4 tipuri de formulare ITC, care sunt după cum urmează:

ITC01–ITC pentru o nouă înregistrare GST

- În această categorie, ITC-ul dat este în lumina intrărilor deținute în inventar, a intrărilor incluse în semifabricate și produse finite și a bunurilor de capital la data expirării.

- Pentru a completa factura, ar trebui să fie disponibilă descrierea acestor achiziții la data limită.

ITC02 – Transferul ITC în caz de vânzare/fuziune etc.

- Creditul pentru impozitul pe intrare enumerat în Registrul electronic de credite poate fi transferat către o altă entitate comercială în cazul transferului sau fuziunii afacerii prin vânzarea activelor principale (difuziune) prin depunerea unui Formular ITC-02 și a unui Formular. ITC-01.

- Entitatea absorbantă (cesionarul) și entitatea achiziționată (cedentul), ambele ar trebui să fie înregistrate în regimul GST.

ITC03 – Inversarea ITC

Ar trebui depus în două situații în serviciile GST:

- Dacă optați pentru Schema de compunere

- Dacă orice livrare impozabilă devine scutită

ITC04–ITC privind bunurile trimise lucrătorului

- ITC-04 este un formular trimestrial care trebuie depus până la data de 25 a lunii următoare trimestrului. De exemplu, pentru trimestrul al patrulea octombrie-decembrie, formularul trebuie depus pe 25 ianuarie.

- Poate fi folosit pentru Bunuri expediate către un muncitor / Primite de la un lucrător / Trimite de la un lucrător la altul

Cele mai recente actualizări despre ITC (2022):

- Revendicarea ITC nu este valabilă dacă este sub restricție la Secțiunea 38 din GSTR-2B.

- Secțiunile 42, 43 și 43A privind procesul de revendicare provizorie ITC, potrivirea și anularea sunt nevalide.

- Scopul revizuit al Secțiunii 41 a fost de a promova utilizarea revendicărilor autonome.

- Secțiunea 38 reproiectată - comunicarea detaliilor privind livrările intrate și creditul pentru impozitul pe intrare a abonat la Constituția interimară personalizată, Secțiunea 38. Acesta stabilește condițiile și perioada pentru cererile ITC și elimină procedura de comunicare bidirecțională la depunerea declarației GST în formular. GSTR-2. Agenția mai precizează că contribuabilii vor primi informații legate de cererile ITC.

- Timpul maxim pentru a obține acumularea sau creditul ITC pe facturile de afaceri sau notele de debit ale exercițiului financiar este acum re-desemnat ca una dintre cele două date de la 30 noiembrie până la data unei declarații anuale completate.