Crédito fiscal de entrada en GST 2022: Reclame ITC para obtener las mejores devoluciones de GST

Publicado: 2022-09-22El crédito fiscal de entrada (ITC) en GST es la exención de crédito limitada que las empresas pueden reclamar sobre los impuestos pagados sobre los bienes y servicios de entrada sujetos a impuestos utilizados para fabricar suministros sujetos a impuestos. Estos incluyen suministros y exportaciones con tasa cero. El derecho de ITC se determina regularmente, generalmente mensual o trimestralmente.

El ITC se puede utilizar para pagar los pagos de GST de salida, ya sea en su totalidad o en parte. Si la cantidad de ITC excede el GST de salida a pagar por un período fiscal en particular, la empresa puede reclamar un reembolso del gobierno. Por el contrario, si la cantidad de ITC es menor que el GST de salida a pagar, la empresa debe pagar la diferencia al gobierno. Aquí se explica cómo reclamar el ITC según el GST.

Tabla de contenido:

- ¿Cuál es el significado del crédito fiscal de entrada?

- ¿Cómo funciona el crédito fiscal de entrada?

- ¿Cuándo se puede reclamar el Crédito Fiscal Aportado?

- Tipos de GST en India donde se aplica el crédito fiscal de entrada

- Crédito fiscal de entrada de CGST/ SGST/ UTGST/ IGST

- ¿Cómo reclamar créditos fiscales de entrada en las declaraciones de GST?

- ¿Cuándo puede reclamar un crédito fiscal de entrada?

- Procedimiento para Registrarse y reclamar el Crédito Tributario Aportado

- Documentos para reclamar ITC en GST

- Condiciones para reclamar el crédito fiscal soportado bajo GST

- Tipos de crédito fiscal de entrada: formularios ITC bajo GST

- ITC01–ITC para nuevo registro de GST

- ITC02–Transferencia de ITC en caso de venta/fusión, etc.

- ITC03–Reversión de ITC

- ITC04–ITC sobre bienes enviados al trabajador del trabajo

- Las últimas actualizaciones sobre las TIC (2022)

¿Qué significa Crédito fiscal de entrada?

El crédito por insumos es el impuesto pagado sobre los insumos utilizados en la fabricación de un bien o la prestación de un servicio que puede compensarse con el impuesto pagadero sobre la producción. Es una característica del Impuesto sobre bienes y servicios (GST) que se implementó en India el 1 de julio de 2017.

Bajo GST, el crédito de entrada está disponible tanto para CGST como para SGST. Puede usar este crédito para pagar CGST o SGST, pero no para pagar el GST integrado (IGST).

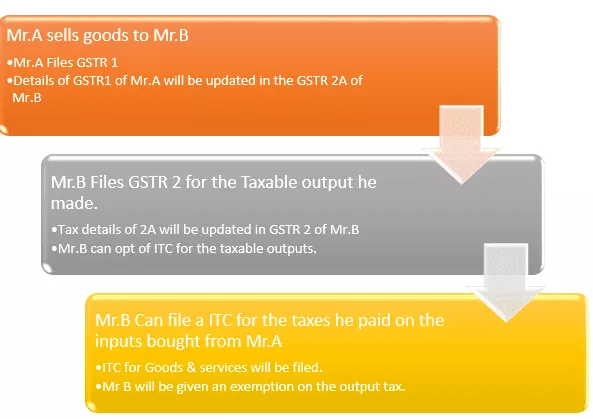

¿Cómo funciona el Crédito Fiscal Aportado?

>Suponga que usted es un fabricante conocido como Mr.B.

>Usted compra las materias primas (Insumos) por valor de Rs.200 de Mr.A.

>Usando los insumos del Sr. A, ha producido un producto que tiene un impuesto a pagar sobre la producción.

⇒ Impuesto a pagar sobre su PRODUCTO FINAL = Rs. 500 impuestos pagados

⇒ Impuestos que pagó en sus COMPRAS del Sr. A = Rs.200

Ahora, puede reclamar CRÉDITO DE ENTRADA de Rs.200 bajo la ley GST.

⇒ Impuesto final a pagar por usted = 500 rupias – 200 rupias = 300 rupias

Así funcionan los créditos fiscales de entrada . Puede considerar esto como un reembolso de GST por los impuestos sobre bienes y servicios que pagó en su compra.

¿Cuándo se puede reclamar el Crédito Fiscal Aportado?

Puede reclamar el crédito fiscal de insumos sobre insumos elegibles y servicios de insumos utilizados para fines comerciales. Los insumos incluyen los bienes utilizados en los negocios, ya sea que se adquieran mediante compra, trueque o de otro modo.

Esto es aplicable solo si la persona registrada tiene todas las facturas requeridas y otros documentos de respaldo emitidos por el proveedor al momento de presentar su declaración GSTR-3B. La persona registrada deberá reclamar el crédito fiscal soportado a través del GST Common Portal en o antes de la fecha de vencimiento de la presentación de la declaración.

Tipos de GST en India donde se aplica el crédito fiscal de entrada:

El significado general de GST es que es un pago de impuestos indirectos que se utiliza en la India sobre el suministro de bienes y servicios. Es un impuesto integral, multietapa y basado en el destino: integral porque ha incluido casi todos los impuestos indirectos excepto algunos impuestos estatales.

- Impuesto Central sobre Bienes y Servicios (CGST): Impuesto que grava el territorio intraestatal o dentro de la unión sobre el suministro de bienes o servicios o ambos. También conocido como Impuesto Central.

- Impuesto Estatal sobre Bienes y Servicios (SGST): Impuesto que grava el suministro de bienes o servicios o ambos dentro del mismo estado. También conocido como Impuesto del Estado.

- Impuesto sobre Bienes y Servicios del Territorio de la Unión (UTGST): Impuesto que grava el suministro de bienes o servicios dentro del mismo territorio de la unión. También conocido como Impuesto Territorial de la Unión.

- Impuesto Integrado de Bienes y Servicios (IGST): Impuesto que grava el suministro interestatal de bienes o servicios para ambos.

Crédito fiscal de entrada de CGST/ SGST/ UTGST/ IGST

- Crédito de CGST:

- 1er pago de CGST

- Podrá utilizar el saldo para el pago del IGST.

- El crédito de entrada de CGST no está permitido para el pago de SGST.

- Crédito de SGST/UTGST:

- 1er pago de SGST/UTGST

- Podrá utilizar el saldo para el pago del IGST.

- No se permite el crédito de entrada de SGST/UTGST para el pago de CGST.

- Crédito de IGST:

- 1er pago de IGST,

- Entonces CGST,

- El saldo por pago de SGST/ UTGST.

Crédito de entrada de | Para ser utilizado primero para el pago de | Luego, el saldo se puede utilizar más para, |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1. CGST, 2. SGST/UTGST |

¿Cómo reclamar créditos fiscales de entrada en las declaraciones de GST?

El crédito fiscal de entrada (ITC) es un mecanismo en el marco del impuesto sobre bienes y servicios (GST) que permite a las empresas compensar los impuestos pagados sobre las entradas contra el GST pagadero sobre la producción. Esto ayuda a las empresas a reducir el costo de hacer negocios y fomenta el cumplimiento. El ITC está disponible tanto para bienes gravables como para servicios gravables.

Las empresas pueden reclamar ITC sobre bienes de capital, materias primas, servicios de insumos y otros gastos utilizados en el curso del negocio. ITC puede reclamar hasta el 100% de los pagos de GST pagados por insumos. Sin embargo hay algunas excepciones.

Por ejemplo, las bebidas alcohólicas y los productos del tabaco no son elegibles para ITC.

¿Cuándo puede reclamar un crédito fiscal de entrada?

- Debe tener una factura de impuestos (de compra)/nota de débito emitida por un distribuidor/proveedor registrado.

- Debería haber recibido los bienes/servicios.

- Los pagos de impuestos cargados en sus compras serán depositados/pagados al gobierno por el proveedor en efectivo o mediante la reclamación de crédito de entrada.

- El distribuidor/proveedor ha presentado declaraciones de GST por los bienes y servicios que le suministró.

- El distribuidor/proveedor ha cargado la factura en su GSTR-1 y aparece en el GSTR-2B del destinatario o comprador.

- Para bienes recibidos en lotes acumulativos, el crédito estará disponible a partir de la recepción del último lote o cuota.

Nota: Puede solicitar el ITC solo cuando su proveedor ya haya presentado el impuesto que le cobró. A través de este método, estará seguro de los créditos a los que tiene derecho.

Procedimiento para registrarse y reclamar el crédito fiscal de entrada:

Paso No. | Acción a realizar |

Paso 1 | Inicie sesión en el portal GST con el nombre de usuario y la contraseña (si no es una entidad registrada en GST, debe realizar la presentación de GST registrándose en la ley GST antes de reclamar ITC) |

Paso 2 | Vaya a Panel -> Servicios -> Devoluciones -> Formularios ITC |

Paso 3 | En formularios ITC, elija el tipo apropiado de crédito fiscal soportado que desea reclamar y elija el formulario ITC respectivo. (Encuentre los detalles del formulario ITC a continuación) |

Paso 4 | En el formulario ITC correspondiente, elija un modo de preparación de la solicitud: preparar en línea/preparar fuera de línea |

Paso 5 | >>Si opta por servicios fuera de línea, asegúrese de seguir las instrucciones mencionadas en la página. (Descargue el formulario de ITC -> Verifique si hay corrupción usando la herramienta proporcionada en la página -> Complete el formulario sin conexión -> Guarde en el formato prescrito (JSON) -> Cargue en la sección de ITC en el portal GST) >>Si opta por el servicio en línea, complete el formulario en línea siguiendo los siguientes pasos de las instrucciones a continuación. |

Paso 6 | Elija la opción adecuada del menú desplegable para "Reclamo realizado bajo" |

Paso 7 | Ingrese los detalles de GSTIN, detalles de la factura (número de factura, fecha, etc.) |

Paso 8 | Seleccione el tipo de mercancías del menú desplegable |

Paso 9 | Ingrese los detalles de la descripción de los bienes, el código de cantidad unitaria, la cantidad consumida, el valor de la factura y el monto de ITC |

Paso 10 | Haga clic en el botón 'Agregar' en la parte inferior para cargar las facturas de GST en las compras de entrada |

Paso 11 | Presione 'Vista previa' y verifique los detalles proporcionados en el formulario. |

Paso 12 | Una vez que confirme los detalles, presione 'Enviar' / 'Continuar' |

Paso 13 | Ahora, actualice la página y vea si el estado actualizado "Enviar estado - Enviado" debajo de su número GSTIN |

Paso 14 | Si el ITC reclamado es más de 2 lakhs, entonces proceda a actualizar los detalles del 'contador público/contador de costos'. |

Paso 15 | Autorizar, firmar y completar el proceso. |

Documentos para reclamar ITC en GST:

- Factura emitida por el proveedor de bienes o servicios o ambos.

- Factura emitida por el Destinatario junto con el comprobante de pago del Impuesto.

- Una nota de débito emitida por el proveedor / Una facturación de GST adecuada

- Factura de entrada o documento similar previsto en la Ley de Aduanas.

- Factura revisada.

- Documento emitido por el Distribuidor de Servicios de Entrada.

Condiciones para reclamar el crédito fiscal soportado bajo GST

Solo una persona registrada podría reclamar el crédito fiscal de entrada de GST. Además, una persona registrada sería elegible para reclamar el crédito fiscal soportado si cumple con las siguientes condiciones: le daría derecho al beneficio del crédito fiscal soportado por ley.

- Ha recibido Factura Tributaria Original Tipo-1 o cualquier otro documento tributario.

- Recibió los bienes o servicios del proveedor. Adición de los precios de los gastos de envío.

- Su proveedor ha presentado los impuestos.

- Él / ella ha proporcionado la declaración de GST.

- Si aún no ha recibido los insumos, es posible que sea elegible para el ITC solo después de la recepción completa de los bienes.

- Los pagos se realizan dentro de los 180 días a partir de la fecha de emisión de la factura. Si el pago no se realiza dentro de los 180 días, la obligación tributaria del destinatario puede aumentar.

Tipos de crédito fiscal de entrada: formularios ITC bajo GST:

Hay 4 tipos de formularios ITC, que son los siguientes: -

ITC01–ITC para nuevo registro de GST

- Bajo esta categoría, el ITC dado es a la luz de insumos mantenidos en inventario, insumos incluidos en productos semielaborados y terminados, y bienes de capital en la fecha de vencimiento.

- Para complementar la factura, debe estar disponible la descripción de estas compras a la fecha de corte.

ITC02–Transferencia de ITC en caso de venta/fusión, etc.

- El Crédito Tributario Aportado que figura en el Libro Mayor de Crédito Electrónico puede transferirse a otra entidad comercial en caso de transferencia o fusión de la empresa mediante la venta de activos principales (escisión) mediante la presentación de un Formulario ITC-02 y un Formulario ITC-01.

- La entidad adquirente (cesionario) y la entidad adquirida (transmisor), ambas deben estar registradas bajo el régimen GST.

ITC03–Reversión de ITC

Debe presentarse en dos situaciones en los servicios de GST:

- Si opta por el esquema de composición

- Si algún suministro sujeto a impuestos queda exento

ITC04–ITC sobre bienes enviados al trabajador del trabajo

- ITC-04 es un formulario trimestral que debe presentarse el día 25 del mes siguiente al trimestre o antes. Por ejemplo, para el cuarto trimestre de octubre-diciembre, el formulario debe presentarse el 25 de enero.

- Se puede utilizar para Bienes enviados a un trabajador de trabajo / Recibidos de un trabajador de trabajo / Enviados de un trabajador de trabajo a otro

Las últimas actualizaciones sobre las TIC (2022):

- El reclamo de ITC no es válido si está sujeto a la restricción de la Sección 38 de GSTR-2B.

- Las Secciones 42, 43 y 43A sobre el proceso de reclamo provisional de ITC, la coincidencia y la reversión no son válidas.

- El propósito revisado de la Sección 41 fue promover el uso de reclamos autodirigidos.

- La sección 38 rediseñada: la comunicación de los detalles de los suministros entrantes y el crédito fiscal de entrada se ha suscrito a la Constitución provisional personalizada, Sección 38. Establece las condiciones y el período para las reclamaciones de ITC y elimina el procedimiento de comunicación bidireccional al presentar la declaración de GST en Formulario GSTR-2. La agencia también especifica que los contribuyentes recibirán información relacionada con los reclamos de ITC.

- El tiempo máximo para obtener ITC devengado o crédito en facturas comerciales o notas de débito del año financiero ahora se vuelve a designar como una de las dos fechas desde el 30 de noviembre hasta la fecha de una declaración anual completa.