GST 2022 の仕入税額控除: 最高の GST 申告に対して ITC を申請

公開: 2022-09-22GST の投入税額控除 (ITC) は、企業が課税対象の供給品を製造するために使用される課税対象の投入財およびサービスに対して支払われた税金に対して請求できる限定的な控除免除です。 これらには、ゼロ定格の供給と輸出が含まれます。 ITC 資格は定期的に、通常は毎月または四半期ごとに決定されます。

ITC は、アウトプット GST の支払いの全額または一部の支払いに使用できます。 ITC の金額が、特定の課税期間に支払われる生産 GST を超える場合、企業は政府に還付を請求できます。 逆に、ITC の金額が支払うべき生産 GST よりも少ない場合、企業は差額を政府に支払わなければなりません。 GST の下で ITC を請求する方法は次のとおりです。

目次:

- 仕入税額控除とは何ですか?

- 仕入税額控除はどのように機能しますか?

- 仕入税額控除はいつ請求できますか?

- 仕入税額控除が適用されるインドの GST の種類

- CGST/SGST/UTGST/IGSTの仕入税額控除

- GST 申告書に基づいて仮払税額控除を請求するにはどうすればよいですか?

- 仕入税額控除はいつ請求できますか?

- 仕入税額控除の登録と申請の手順

- GST で ITC を請求するための書類

- GST に基づく仕入税額控除の申請条件

- 仕入税額控除の種類 – GST に基づく ITC フォーム

- ITC01–新しい GST 登録のための ITC

- ITC02 – 売却/合併などの場合の ITC の譲渡

- ITC03–ITC の反転

- ITC04–仕事の労働者に送られた商品に関する ITC

- ITC の最新情報 (2022)

仕入税額控除とは何ですか?

インプットクレジットは、商品の製造またはサービスの提供に使用されるインプットに対して支払われる税金であり、アウトプットに対して支払うべき税金と相殺することができます。 これは、2017 年 7 月 1 日にインドで導入された物品サービス税 (GST) の 1 つの機能です。

GST では、入力クレジットは CGST と SGST の両方で利用できます。 このクレジットは、CGST または SGST の支払いに使用できますが、統合 GST (IGST) の支払いには使用できません。

仕入税額控除はどのように機能しますか?

>Bさんと呼ばれるメーカーだとします。

>あなたはAさんからRs.200相当の原材料(インプット)を購入します。

>Aさんからのインプットを使用して、アウトプットに税金がかかる製品を生産しました。

⇒ 最終製品にかかる税金 = Rs. 500 納税

⇒ Aさんからの購入で支払った税金 = Rs.200

これで、GST 法に基づいて Rs.200 の INPUT CREDIT を請求できます。

⇒ あなたが支払う最終税 = Rs.500 – Rs.200 = Rs.300

それがインプット税額控除の仕組みです。 これは、購入時に支払った物品税とサービス税の GST 還付と見なすことができます。

仕入税額控除はいつ請求できますか?

事業目的で使用される適格な投入物および投入物サービスに対して、投入税額控除を請求できます。 インプットには、購入、物々交換、またはその他の方法で取得されたかどうかにかかわらず、ビジネスで使用される商品が含まれます。

これは、登録者が GSTR-3B 申告書の提出時に供給者が発行した必要なすべての請求書およびその他の補足文書を持っている場合にのみ適用されます。 登録者は、申告書の提出期日までに、GST 共通ポータルを通じて仮払税額控除を請求するものとします。

仕入税額控除が適用されるインドの GST の種類:

一般的な GST の意味は、商品やサービスの供給に関してインドで使用される間接税の支払いです。 これは、包括的で多段階の目的地ベースの税です。いくつかの州税を除いて、ほとんどすべての間接税が含まれているため、包括的です。

- 中央物品サービス税 (CGST): 州内または連邦内の領土で、物品またはサービス、またはその両方の供給に対して課される税。 中央税とも呼ばれます。

- 州物品サービス税 (SGST): 同じ州内の物品またはサービス、またはその両方の供給に対して課される税。 州税とも呼ばれます。

- Union Territory Goods and Services Tax(UTGST): 同じ連邦直轄領内での商品またはサービスの供給に対して課される税。 ユニオンテリトリー税とも呼ばれます。

- Integrated Goods & Services Tax (IGST): 州間の商品またはサービスの供給に対して課される税。

CGST/SGST/UTGST/IGSTの仕入税額控除

- CGST のクレジット:

- CGST の 1 回目の支払い

- 残高は IGST の支払いに使用できます。

- CGST の入力クレジットは、SGST の支払いには使用できません。

- SGST/UTGST のクレジット:

- SGST/UTGST の 1 回目の支払い

- 残高は IGST の支払いに使用できます。

- SGST/UTGST の入力クレジットは、CGST の支払いには使用できません。

- IGSTのクレジット:

- IGSTの初回支払い、

- 次に、CGST、

- SGST/UTGSTの支払い残高。

入力クレジット | の支払いに最初に利用する | その後、残高をさらに活用できます。 |

CGST | CGST | IGST |

SGST/UTGST | SGST/UTGST | IGST |

IGST | IGST | 1.CGST、2. SGST/UTGST |

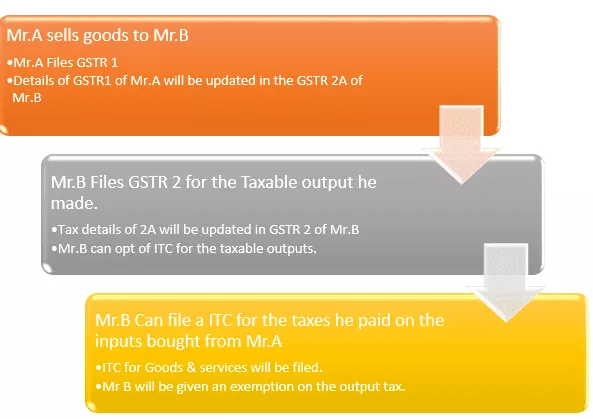

GST 申告書に基づいて仮払税額控除を請求するにはどうすればよいですか?

投入税額控除 (ITC) は、物品サービス税 (GST) フレームワークのメカニズムであり、企業が投入物に支払った税金を生産物に支払うべき GST と相殺できるようにします。 これにより、企業はビジネスを行うためのコストを削減し、コンプライアンスを促進できます。 ITC は、課税対象商品と課税対象サービスの両方で利用できます。

企業は、事業の過程で使用される資本財、原材料、投入サービス、およびその他の費用に対して ITC を請求できます。 ITC は、インプットに対して支払われた GST の支払いの 100% まで請求できます。 ただし、いくつかの例外があります。

たとえば、アルコール飲料やタバコ製品は ITC の対象外です。

仕入税額控除はいつ請求できますか?

- 登録ディーラー/サプライヤーが発行したタックス インボイス (購入の)/デビット ノートが必要です。

- 商品/サービスを受け取っているはずです。

- 購入に課せられた税金の支払いは、サプライヤーによって現金または入力クレジットの請求を通じて政府に入金/支払われます。

- ディーラー/サプライヤーは、あなたに提供した商品とサービスの GST 申告書を提出しました。

- ディーラー/サプライヤーは請求書を GSTR-1 にアップロードし、受取人または購入者の GSTR-2B に表示されます。

- 累積ロットで受け取った商品の場合、クレジットは最後のロットまたは分割払いの受領時に利用できます。

注: ITC を申請できるのは、サプライヤーが徴収した税金をすでに申告している場合のみです。 この方法により、資格のあるクレジットを確実に得ることができます。

仕入税額控除の登録と請求の手順:

ステップ番号 | 実行するアクション |

ステップ1 | ユーザー名とパスワードを使用して GST ポータルにログインします (GST に登録されていない場合は、ITC を請求する前に GST 法に基づいて登録し、GST 申告を行う必要があります)。 |

ステップ2 | ダッシュボードに移動 -> サービス -> 返品 -> ITC フォーム |

ステップ 3 | ITC フォームの下で、請求したい入力税額控除の適切なタイプを選択し、それぞれの ITC フォームを選択します。 (ITC フォームの詳細は以下を参照してください) |

ステップ 4 | 適切な ITC フォームの下で、アプリケーション準備のモードを選択します – オンラインで準備/オフラインで準備 |

ステップ 5 | >>オフラインサービスを選択する場合は、ページに記載されている指示に従ってください. (ITC フォームをダウンロード -> ページにあるツールを使用して破損をチェック -> フォームをオフラインで入力 -> 所定の形式 (JSON) で保存 -> GST ポータルの ITC セクションにアップロード) >>オンライン サービスを選択した場合は、以下の手順に従ってオンラインでフォームに記入してください。 |

ステップ 6 | [Claim made under] のドロップダウンから適切なオプションを選択します。 |

ステップ 7 | GSTINの詳細、請求書の詳細(請求書番号、日付など)を入力します |

ステップ 8 | ドロップダウンから商品の種類を選択します |

ステップ 9 | 商品説明、単位数量コード、消費数量、請求額、ITC金額の詳細を入力します |

ステップ 10 | 下部にある [追加] ボタンをクリックして、入力購入の GST 請求書をアップロードします。 |

ステップ 11 | 「プレビュー」を押して、フォームに記載されている詳細を確認します。 |

ステップ 12 | 詳細を確認したら、「送信」/「続行」を押します。 |

ステップ 13 | 次に、ページを更新して、GSTIN 番号の下に更新されたステータス「送信ステータス – 送信済み」があるかどうかを確認します |

ステップ 14 | ITC が請求した金額が 2 万ルピーを超える場合は、「公認会計士/原価会計士の詳細」の更新に進みます。 |

ステップ 15 | 承認、署名、およびプロセスの完了。 |

GST で ITC を請求するための書類:

- 商品またはサービス、またはその両方の供給者が発行する請求書。

- 受取人が発行した請求書と納税証明書。

- サプライヤー発行のデビットノート/適切な GST 請求書

- 関税法に規定する通関手形または類似の書類。

- 改訂された請求書。

- Input Service Distributor によって発行されたドキュメント。

GST に基づく仕入税額控除の申請条件

GST の仕入税額控除を請求できるのは、登録者のみです。 さらに、登録者は、次の条件が満たされると、投入税額控除を請求する資格があります。これにより、法律によって投入税額控除の恩恵を受けることができます。

- 彼/彼女は元のタイプ 1 タックス インボイスまたはその他の納税書類を受け取っています。

- 彼/彼女はサプライヤーから商品またはサービスを受け取りました。 配送料の価格を追加します。

- サプライヤーが税金を提出しました。

- 彼/彼女は GST 申告書を提出しました。

- まだ入力を受け取っていない場合は、商品を完全に受け取った後に初めて ITC の資格を得られる可能性があります。

- 支払いは、請求書の発行日から 180 日以内に行われます。 180 日以内に支払いが行われない場合、受取人の納税義務が増加する可能性があります。

仕入税額控除の種類 – GST に基づく ITC フォーム:

ITC フォームには次の 4 種類があります。

ITC01–新しい GST 登録のための ITC

- このカテゴリの下で、与えられた ITC は、在庫に保持されている投入物、半製品と完成品に含まれる投入物、および有効期限の資本財を考慮しています。

- 請求書を補足するために、締切日現在のこれらの購入の説明が利用可能である必要があります。

ITC02 – 売却/合併などの場合の ITC の譲渡

- 電子信用台帳に記載されている仕入税額控除は、主要な資産の売却 (分割) による事業の譲渡または合併の場合、フォーム ITC-02 およびフォームを提出することにより、別の事業体に譲渡することができます。 ITC-01.

- 取得事業体 (譲受人) と被取得事業体 (譲渡人) は、両方とも GST 制度に基づいて登録する必要があります。

ITC03–ITC の反転

GST サービスでは、次の 2 つの状況で提出する必要があります。

- 構成スキームを選択する場合

- 課税対象の供給が免除される場合

ITC04–仕事の労働者に送られた商品に関する ITC

- ITC-04 は四半期ごとのフォームで、四半期の翌月の 25 日までに提出する必要があります。 たとえば、10 月から 12 月の第 4 四半期の場合、フォームは 1 月 25 日に提出する必要があります。

- 求職者に発送する/求職者から受け取る/ある求職者から別の求職者に送る商品に利用できます

ITC の最新情報 (2022 年):

- GSTR-2B のセクション 38 に制限されている場合、ITC クレームは無効です。

- 仮の ITC 請求プロセス、照合、および取り消しに関するセクション 42、43、および 43A は無効です。

- 第 41 条の改訂された目的は、自主的な主張の使用を促進することでした。

- 再設計された第 38 節 - 対内供給および投入税額控除の詳細の伝達は、カスタム暫定憲法第 38 節に同意しました。これは、ITC 請求の条件と期間を規定し、フォームで GST 申告書を提出する際の双方向の伝達手順を削除します。 GSTR-2。 政府機関はまた、納税者が ITC 請求に関連する情報を受け取ることを指定しています。

- 会計年度のビジネス請求書またはデビットノートで ITC の見越またはクレジットを獲得するための最大時間は、11 月 30 日から完了した年次報告書の日付までの 2 つの日付のいずれかに再指定されました。