Предварительный налоговый вычет в GST 2022: претензия ITC к лучшим доходам GST

Опубликовано: 2022-09-22Предварительный налоговый кредит (ITC) в GST — это ограниченный отказ от кредита, который предприятия могут требовать в отношении налогов, уплаченных за налогооблагаемые входные товары и услуги, используемые для налогооблагаемых поставок. К ним относятся поставки и экспорт с нулевой ставкой. Право ITC определяется регулярно, как правило, ежемесячно или ежеквартально.

ITC может использоваться для оплаты исходящих платежей GST, либо полностью, либо частично. Если сумма ITC превышает исходящий GST, подлежащий уплате за определенный налоговый период, бизнес может потребовать возмещения от правительства. И наоборот, если сумма ITC меньше подлежащего уплате GST на выходе, бизнес должен выплатить разницу правительству. Вот как получить ITC в соответствии с налогом на товары и услуги.

Оглавление:

- Что такое входной налоговый кредит?

- Как работает входной налоговый кредит?

- Когда вы можете получить предварительный налоговый кредит?

- Типы GST в Индии, где применяется входной налоговый кредит

- Входной налоговый кредит CGST/ SGST/ UTGST/ IGST

- Как получить входной налоговый кредит по декларации GST?

- Когда вы можете получить предварительный налоговый кредит?

- Процедура регистрации и подачи заявки на получение входного налогового кредита

- Документы для подачи ITC в GST

- Условия получения входного налогового кредита в соответствии с GST

- Типы входного налогового кредита - формы ITC в соответствии с GST

- ITC01–ITC для новой регистрации GST

- ITC02 – Передача ITC в случае продажи/слияния и т. д.

- ITC03 – Отмена ITC

- ITC04–ITC на товары, отправленные рабочему

- Последние обновления ITC (2022 г.)

Что означает входной налоговый кредит?

Входной кредит — это налог, уплачиваемый на ресурсы, использованные при производстве товара или оказании услуги, который может быть зачтен в счет налога, уплачиваемого на продукцию. Это одна из особенностей налога на товары и услуги (GST), который был введен в Индии 1 июля 2017 года.

В соответствии с GST входной кредит доступен как для CGST, так и для SGST. Вы можете использовать этот кредит для оплаты CGST или SGST, но не для оплаты интегрированного GST (IGST).

Как работает входной налоговый кредит?

>Представьте себя производителем, известным как Mr.B.

>Вы покупаете сырье (входы) на сумму 200 рупий у мистера А.

>Используя входные данные мистера А, вы произвели продукт, который облагается налогом на выпуск.

⇒ Налог, подлежащий уплате с вашего КОНЕЧНОГО ПРОДУКТА = рупий. 500 налог уплачен

⇒ Налоги, которые вы заплатили за ПОКУПКИ у мистера А = 200 рупий.

Теперь вы можете потребовать ВХОДНОЙ КРЕДИТ в размере 200 рупий в соответствии с законом GST.

⇒ Окончательный налог, уплачиваемый вами = 500 рупий – 200 рупий = 300 рупий

Вот как работают входные налоговые льготы . Вы можете рассматривать это как возврат GST за налоги на товары и услуги, которые вы уплатили при покупке.

Когда вы можете получить предварительный налоговый кредит?

Вы можете претендовать на налоговый вычет за соответствующие ресурсы и услуги, используемые в коммерческих целях. Затраты включают товары, используемые в бизнесе, приобретенные путем покупки, обмена или иным образом.

Это применимо только в том случае, если у зарегистрированного лица есть все необходимые счета-фактуры и другие подтверждающие документы, выданные поставщиком на момент подачи декларации GSTR-3B. Зарегистрированное лицо должно подать заявку на возврат входного налога через Единый портал GST не позднее установленной даты подачи декларации.

Типы GST в Индии, где применяется входной налоговый кредит:

Общее значение GST заключается в том, что это косвенный налоговый платеж, используемый в Индии при поставке товаров и услуг. Это всеобъемлющий, многоступенчатый налог, основанный на месте назначения: комплексный, потому что он включает в себя почти все косвенные налоги, за исключением нескольких государственных налогов.

- Центральный налог на товары и услуги (CGST): налог, взимаемый на внутригосударственной или внутрисоюзной территории при поставке товаров или услуг или и того, и другого. Также известен как Центральный налог.

- Государственный налог на товары и услуги (SGST): налог, взимаемый с поставки товаров или услуг или того и другого в пределах одного штата. Также известен как государственный налог.

- Налог на товары и услуги на территории Союза (UTGST): налог, взимаемый с поставки товаров или услуг на территории одного союза. Также известен как налог союзной территории.

- Интегрированный налог на товары и услуги (IGST): налог, взимаемый с поставок товаров или услуг между штатами для обоих.

Входной налоговый кредит CGST/ SGST/ UTGST/ IGST

- Кредит CGST:

- 1-й платеж CGST

- Вы можете использовать баланс для оплаты IGST.

- Входной кредит CGST не допускается для оплаты SGST.

- Кредит SGST/ UTGST:

- 1-й платеж SGST/UTGST

- Вы можете использовать баланс для оплаты IGST.

- Входной кредит SGST/UTGST не допускается для оплаты CGST.

- Кредит IGST:

- 1-й платеж IGST,

- Затем ЦГСТ,

- Остаток для оплаты SGST/UTGST.

Входной кредит | Для использования в первую очередь для оплаты | Затем остаток может быть использован в дальнейшем для, |

НГСТ | НГСТ | ИГСТ |

СГСТ/УТГСТ | СГСТ/УТГСТ | ИГСТ |

ИГСТ | ИГСТ | 1. ВГСТ,2. СГСТ/УТГСТ |

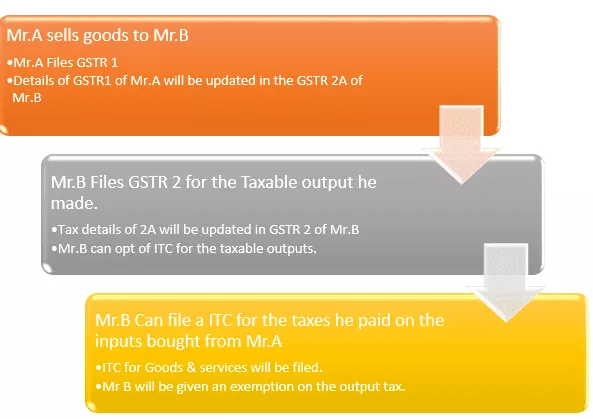

Как получить входной налоговый кредит по декларации GST?

Входной налоговый кредит (ITC) — это механизм в структуре налога на товары и услуги (GST), который позволяет предприятиям зачесть налоги, уплаченные на входе, против GST, подлежащего уплате на выходе. Это помогает компаниям снизить затраты на ведение бизнеса и способствует соблюдению требований. ITC доступен как для налогооблагаемых товаров, так и для налогооблагаемых услуг.

Предприятия могут требовать ITC в отношении средств производства, сырья, производственных услуг и других расходов, используемых в ходе ведения бизнеса. ITC может потребовать до 100% платежей GST, уплаченных за ресурсы. Однако есть некоторые исключения.

Например, алкогольные напитки и табачные изделия не подпадают под ITC.

Когда вы можете получить предварительный налоговый кредит?

- У вас должна быть налоговая накладная (покупки)/дебетовая накладная, выданная зарегистрированным дилером/поставщиком.

- Вы должны были получить товары/услуги.

- Налоговые платежи, взимаемые с ваших покупок, будут депонированы/выплачены правительству поставщиком наличными или путем подачи заявки на входной кредит.

- Дилер/поставщик подал налоговую декларацию на товары и услуги, которые он вам поставил.

- Дилер/поставщик загрузил счет в свой GSTR-1, и он появляется в GSTR-2B получателя или покупателя.

- Для товаров, полученных кумулятивными партиями, кредит будет доступен после получения последней партии или партии.

Примечание. Вы можете подать заявку на ITC только в том случае, если ваш поставщик уже подал налоговую декларацию, полученную от вас. Благодаря этому методу вы будете уверены в своих кредитах.

Процедура регистрации и подачи заявки на получение входного налогового кредита:

Шаг № | Действие для выполнения |

Шаг 1 | Войдите на портал GST, используя имя пользователя и пароль (если вы не являетесь зарегистрированным лицом в соответствии с GST, вы должны подать заявку на GST, зарегистрировавшись в соответствии с законом GST, прежде чем подавать заявку на ITC) |

Шаг 2 | Перейдите в Панель управления -> Услуги -> Возвраты -> Формы ITC. |

Шаг 3 | В формах ITC выберите соответствующий тип входного налогового кредита, который вы хотите запросить, и выберите соответствующую форму ITC. (Подробности формы ITC см. ниже) |

Шаг 4 | В соответствующей форме ITC выберите способ подготовки заявки – Подготовка онлайн/Подготовка оффлайн. |

Шаг 5 | >>Если вы выбираете автономные услуги, обязательно следуйте инструкциям, указанным на странице. (Скачать форму ITC -> Проверить на наличие повреждений с помощью инструмента, указанного на странице -> Заполнить форму в автономном режиме -> Сохранить в установленном формате (JSON) -> Загрузить в разделе ITC на портале GST) >> Если вы выберете онлайн-сервис, заполните форму онлайн, следуя инструкциям ниже. |

Шаг 6 | Выберите подходящий вариант из раскрывающегося списка «Претензия, поданная в соответствии с». |

Шаг 7 | Введите данные GSTIN, детали счета (номер счета, дата и т. д.) |

Шаг 8 | Выберите тип товара из выпадающего списка |

Шаг 9 | Введите детали описания товара, код количества единицы, потребленное количество, стоимость счета и сумму ITC. |

Шаг 10 | Нажмите кнопку «Добавить» внизу, чтобы загрузить счета-фактуры GST для входных покупок. |

Шаг 11 | Нажмите «Предварительный просмотр» и проверьте данные, представленные в форме. |

Шаг 12 | После того, как вы подтвердите детали, нажмите «Отправить» / «Продолжить». |

Шаг 13 | Теперь обновите страницу и посмотрите, обновлен ли статус «Отправить статус — Отправлено» под вашим номером GSTIN. |

Шаг 14 | Если заявленная ITC составляет более 2 лакхов, перейдите к обновлению сведений о дипломированном бухгалтере/бухгалтере по затратам. |

Шаг 15 | Авторизуйтесь, подпишите и завершите процесс. |

Документы для подачи ITC в GST:

- Счет-фактура, выставленный поставщиком товаров или услуг или того и другого.

- Счет-фактура, выставленный Получателем вместе с подтверждением уплаты налога.

- Дебетовая записка, выданная поставщиком / надлежащий счет-фактура GST

- Накладная или аналогичный документ, предусмотренный Законом о таможне.

- Пересмотренный счет-фактура.

- Документ, выданный дистрибьютором входных услуг.

Условия получения входного налогового кредита в соответствии с GST

Только зарегистрированное лицо может претендовать на налоговый вычет GST. Кроме того, зарегистрированное лицо будет иметь право претендовать на зачет по предварительному налогу при выполнении следующих условий – это даст ему право на получение льготы по предварительному налогу по закону.

- Он / она получил Оригинал налоговой накладной типа 1 или любой другой документ об уплате налога.

- Он/она получил товары или услуги от поставщика. Добавление цен на доставку.

- Ваш поставщик подал налоговую декларацию.

- Он/она представил декларацию GST.

- Если вы еще не получили входные данные, вы можете иметь право на ITC только после полного получения товаров.

- Платежи производятся в течение 180 дней с даты выставления счета. Если платеж не будет произведен в течение 180 дней, налоговые обязательства получателя могут увеличиться.

Типы входного налогового кредита — формы ITC в соответствии с GST:

Существует 4 типа форм ITC, а именно:

ITC01–ITC для новой регистрации GST

- В этой категории ITC указан с учетом ресурсов, хранящихся в запасах, материалов, включенных в полуфабрикаты и готовые товары, и средств производства на дату истечения срока годности.

- В дополнение к счету должно быть доступно описание этих покупок на дату закрытия.

ITC02 – Передача ITC в случае продажи/слияния и т. д.

- Предварительный налоговый кредит, указанный в Электронной кредитной книге, может быть передан другому хозяйствующему субъекту в случае передачи или слияния бизнеса путем продажи основных активов (разделение) путем подачи формы ITC-02 и формы ИТЦ-01.

- Приобретающая организация (получатель) и приобретаемая организация (передающая сторона) должны быть зарегистрированы в соответствии с режимом GST.

ITC03 – Отмена ITC

Он должен быть подан в двух случаях в службах GST:

- При выборе схемы композиции

- Если какая-либо налогооблагаемая поставка становится освобожденной

ITC04–ITC на товары, отправленные рабочему

- ITC-04 представляет собой ежеквартальную форму, которую необходимо подавать не позднее 25 числа месяца, следующего за кварталом. Например, за четвертый квартал октября-декабря форму необходимо подать 25 января.

- Его можно использовать для товаров, отправленных работнику / полученных от работника / отправленных от одного рабочего к другому.

Последние обновления ITC (2022):

- Претензия ITC недействительна, если на нее распространяется ограничение Раздела 38 GSTR-2B.

- Разделы 42, 43 и 43A о предварительном процессе претензии ITC, согласовании и отмене недействительны.

- Пересмотренная цель Раздела 41 заключалась в том, чтобы способствовать использованию самостоятельных требований.

- Переработанный раздел 38 — сообщение сведений о ввозимых поставках и вступительном налоговом кредите — соответствует разделу 38 Временной конституции. ГСТР-2. Агентство также уточняет, что налогоплательщики будут получать информацию, связанную с претензиями ITC.

- Максимальное время для начисления или зачисления ITC в бизнес-счетах или дебетовых авизо за финансовый год теперь переопределено как одна из двух дат с 30 ноября до даты заполненного годового отчета.