Dakota del Sur vs. Wayfair: lo que esto significa para las empresas de comercio electrónico hoy

Publicado: 2021-09-23

El sistema de impuestos sobre las ventas en los Estados Unidos se creó en un momento en que la idea de un negocio de comercio electrónico no era comprensible. Los desarrolladores del sistema no tenían idea de que el comercio electrónico llegaría a dominar el entorno minorista y, como tal, no consideraron las implicaciones del gasto en línea sobre el impuesto a las ventas. El mercado del comercio electrónico actualmente está prosperando, y se espera que las ventas globales aumenten casi un 14 % este año. Debido al drástico alejamiento de las tiendas físicas, los legisladores se dieron cuenta de que era necesario modernizar y renovar el panorama del impuesto sobre las ventas, y estos cambios han generado ramificaciones significativas para los vendedores en línea. Estos esfuerzos se han acelerado en los últimos años, gracias a un caso histórico de la Corte Suprema.

Dakota del Sur v. Wayfair, Inc. y sus implicaciones para las empresas de comercio electrónico

Hace tres años, la Corte Suprema de EE. UU. falló a favor de Dakota del Sur en el caso South Dakota v. Wayfair, Inc. Este caso tiene ramificaciones significativas, no solo para Dakota del Sur, sino para todos los estados y jurisdicciones. El fallo concluyó, de manera bastante significativa, que los vendedores en línea que cumplen con ciertos criterios ahora deben recaudar impuestos sobre las ventas y remitir este impuesto a los estados. Tener una presencia física en un estado ya no es el único requisito para establecer un nexo de impuestos sobre las ventas que requiere que el vendedor recaude y remita el impuesto sobre las ventas. “Es imperativo que los dueños de negocios en línea estén familiarizados con South Dakota v. Wayfair y evalúen su situación con frecuencia para determinar sus obligaciones de impuestos sobre las ventas”, dijo Sarah Shannonhouse, CPA, Gerente de Práctica y Ética Tributaria de la Asociación de Contadores Profesionales Certificados Internacionales.

Como se señaló anteriormente, el cambio en el comportamiento de gasto de las tiendas físicas a las tiendas en línea hizo que los estados perdieran una importante fuente de ingresos del impuesto a las ventas antes de Dakota del Sur v. Wayfair, Inc. Esto se describe en el plan de estudios del caso, “Preocupado por la erosión de su base impositiva sobre las ventas y la correspondiente pérdida de fondos críticos para los servicios estatales y locales, la Legislatura de Dakota del Sur promulgó una ley que exige que los vendedores de fuera del estado recauden y remitan el impuesto sobre las ventas 'como si el vendedor tuviera una presencia física en el Expresar.' La Ley cubre solo a los vendedores que, anualmente, entregan más de $100,000 en bienes o servicios al Estado o participan en 200 o más transacciones separadas para la entrega de bienes o servicios al Estado”. Los vendedores que operan negocios en línea pueden estar obligados a recaudar y remitir el impuesto sobre las ventas en los estados donde realizan negocios significativos.

Tras el fallo de South Dakota v. Wayfair, Inc., casi todos los estados han adoptado leyes de nexo económico que entran en vigor en determinadas circunstancias, incluso si no tiene presencia física en el estado. Antonio Di Benedetto, JD, LL.M. explica en el Journal of Accountancy que , “Con el cambio de la presencia física al nexo económico, los estados se han vuelto más agresivos al identificar y exigir a las entidades que cumplan con las reglas de recaudación y presentación de impuestos sobre las ventas”. Al pensar en el nexo (definido como la conexión entre un vendedor y un estado que requiere que el vendedor recaude y remita el impuesto sobre las ventas en el estado), es útil preguntarse: "¿Mi negocio tiene una conexión significativa con el estado?" Si es así, esto significa que es probable que deba recaudar impuestos sobre las ventas de sus clientes en ese estado y remitir el impuesto al estado. Además de su estado de origen, también puede tener nexo en otros estados.

¿Qué constituye una conexión significativa?

En el caso de South Dakota v. Wayfair, Inc., el nexo económico se definió como más de $100,000 en bienes o servicios enviados al estado o 200 o más transacciones de entrega por separado al estado. Tenga en cuenta que cada estado tiene su propio umbral para cuando los vendedores en línea deben recaudar el impuesto sobre las ventas, por lo que querrá revisar sus ventas en cada estado para determinar si cumple con el umbral y luego desarrollar planes para recaudar y remitir el impuesto. según sea necesario.

Además del nexo económico, hay otras formas en que su empresa podría tener un nexo de impuestos sobre las ventas en un estado determinado. Estos incluyen tener personal (cualquier persona que trabaje para su negocio), una ubicación física de cualquier tipo, inventario, un afiliado o una instalación de entrega directa ubicada en el estado. BigCommerce explica: “Ayuda pensar en ello desde la perspectiva del estado. Desde su punto de vista, cualquier vendedor en línea que utilice recursos en su estado (carreteras para la entrega, seguridad pública en caso de emergencia, etc.) tiene un nexo”.

Hay cinco estados que no recaudan impuestos sobre las ventas: Delaware, New Hampshire, Oregón, Alaska y Montana, por lo que si realiza negocios en estos estados, no necesita preocuparse por recaudar impuestos sobre las ventas para estas transacciones. Missouri actualmente no tiene una ley de impuestos sobre las ventas de nexo económico, sin embargo, eso cambiará en 2023. En ese momento, los vendedores en línea con nexo en Missouri estarían obligados a recaudar y remitir impuestos sobre las ventas si superan el umbral establecido por el estado.

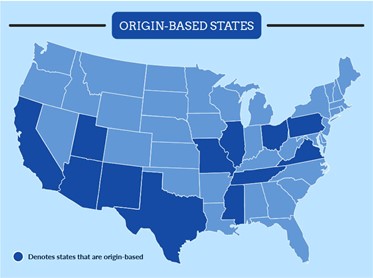

Para cada estado, el impuesto sobre las ventas que cobra se ve afectado por la fuente de impuestos, ya sea que el estado se base en el origen o en el destino. La gran mayoría de los estados se basan en el destino, lo que significa que el impuesto sobre las ventas se cobra en función de la dirección del cliente, no de la dirección de su negocio y/o sus instalaciones. Si vive en un estado de destino y vende en línea a un cliente en otro estado donde no tiene nexo, porque no tiene una conexión física o es un estado de nexo económico pero no alcanza el umbral de ventas en número y/o cantidad, entonces no se aplica ningún impuesto sobre las ventas a la venta. Hay 12 estados que se basan en el origen, lo que significa que el impuesto sobre las ventas que cobra se basa en el nexo de su ubicación. Esos estados son: Arizona, California (estado de origen modificado), Illinois, Mississippi, Missouri, Nuevo México, Ohio, Pensilvania, Tennessee, Texas, Utah y Virginia. Es importante analizar la fuente de impuestos en relación con el impuesto sobre las ventas para asegurarse de que está cobrando el impuesto sobre las ventas de manera adecuada en los estados donde su negocio tiene nexo.

Su responsabilidad como vendedor de comercio electrónico cuando se trata de recaudar impuestos sobre las ventas

Como vendedor en línea, es importante que esté familiarizado con South Dakota v. Wayfair, Inc. y comprenda cómo esta decisión afecta su negocio. Dependiendo de dónde venda sus productos en línea, puede o no ser responsable de recaudar y remitir el impuesto sobre las ventas. Si vende productos exclusivamente en un mercado que está obligado a recaudar y remitir impuestos sobre las ventas en nombre de sus vendedores (Amazon, Walmart, Etsy y eBay), no necesita tener un permiso de impuestos sobre las ventas y no tiene que informar, recaudar y remitir el impuesto sobre las ventas, ya que el mercado tiene la obligación de hacerlo. Si realiza ventas en persona y/o vende en un sitio web que no es Amazon, Walmart, Etsy o eBay y tiene un nexo en el estado, debe tener un permiso de impuestos sobre las ventas y presentar declaraciones de impuestos estatales en los estados donde su negocio tiene nexo. Independientemente de si vende únicamente en un mercado o no, se recomienda que revise su situación con un contador fiscal y/o la autoridad fiscal local para asegurarse de que está recaudando el impuesto sobre las ventas adecuado y remitiendo el impuesto correctamente.

En el momento de redactar este documento, todos los estados que recaudan impuestos sobre las ventas cuentan con leyes de facilitación del mercado vigentes. Todas estas leyes son efectivas excepto la de Missouri, que comenzará en 2023. Las Leyes de facilitación del mercado comenzaron a aparecer en 2017 cuando los estados se dieron cuenta de que no estaban recaudando impuestos sobre las ventas de las transacciones del mercado. Esta fue una oportunidad perdida para los estados en términos de recaudación de impuestos, especialmente porque las ventas en el mercado son bastante significativas. Constituyen la mayoría de las ventas en Amazon. Los estados promulgaron leyes que exigen que los cuatro mercados cobren y remitan el impuesto sobre las ventas en lugar de que los vendedores cobren y remitan el impuesto ellos mismos. Esto agiliza los procesos y simplifica el cumplimiento. De lo contrario, sería casi imposible para los estados identificar a los malos actores (vendedores en línea que no cobran ni remiten el impuesto a las ventas requerido).

Sus próximos pasos como vendedor de comercio electrónico

Antes de recaudar impuestos sobre las ventas en los estados donde tiene nexo, es importante determinar la tributación de los productos que vende. En la mayoría de los casos, los bienes tangibles están sujetos a impuestos, mientras que los servicios no lo están. Puede haber diferencias en ciertos estados, por lo que siempre es aconsejable investigar.

Si debe recaudar y remitir impuestos sobre las ventas (lo que significa que vende en una plataforma o sitio web además de Amazon, Walmart, Etsy y eBay), primero querrá registrarse para obtener un permiso de impuestos sobre las ventas en los estados donde se encuentra su empresa. tiene un nexo, cobrar impuestos sobre las ventas a sus clientes en ese(s) estado(s) y, por último, presentar declaraciones de impuestos estatales sobre las ventas en ese(s) estado(s). Es fundamental que se registre para obtener un permiso de venta antes de comenzar a recaudar impuestos sobre las ventas, ya que de lo contrario es ilegal recaudar y remitir impuestos sobre las ventas.

Tenga en cuenta que Shopify no se considera un facilitador del mercado y, por lo tanto, la plataforma no tiene la obligación de recaudar y remitir impuestos sobre las ventas. Si vende productos en Shopify, será responsable de recaudar y remitir el impuesto sobre las ventas en los estados en los que su empresa tiene un nexo. En la siguiente sección de este artículo, veremos los pasos para configurar la recaudación de impuestos sobre las ventas en la plataforma Shopify.

Configurar la recaudación de impuestos sobre las ventas en Shopify

Como se mencionó anteriormente, Shopify no está obligado a recaudar y remitir impuestos sobre las ventas según las Leyes de facilitación del mercado establecidas por los estados. Como resultado, los vendedores en línea que utilizan la plataforma Shopify deben recaudar y remitir impuestos sobre las ventas por su cuenta. Pero no se preocupe, siguiendo los pasos a continuación, estará bien encaminado para recaudar el impuesto requerido de los clientes. Esta es una buena noticia porque no tendrás que deducir el impuesto de tus ganancias, ya que Shopify puede ayudarte a recaudar el impuesto de los clientes cuando compran tu producto.

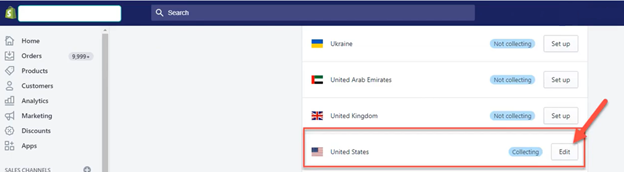

Paso n.º 1: indica a Shopify en qué estados recaudar impuestos sobre las ventas

Una vez que haya determinado los estados en los que necesita recaudar impuestos sobre las ventas, deberá ingresar esta información en su cuenta de Shopify. Para hacerlo, ve a configuración > impuestos. En la sección de regiones fiscales, junto a Estados Unidos, haga clic en editar o configurar. Luego agregue cada estado donde tenga nexo, haga clic en "recaudar impuestos sobre las ventas" e ingrese la información de su licencia de impuestos sobre las ventas.

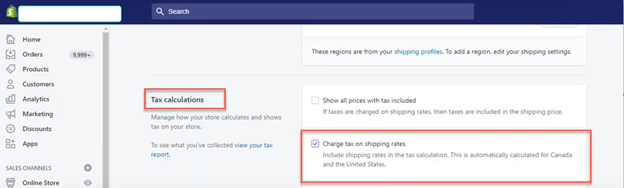

Paso #2: Incluya las tarifas de envío en el cálculo de impuestos, cuando sea necesario

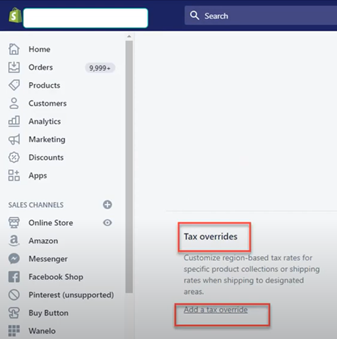

En algunos casos, los estados exigen que el cálculo del impuesto sobre las ventas incluya los gastos de envío. Al ir a configuración > impuestos > cálculo de impuestos, puede seleccionar "cobrar impuestos sobre las tarifas de envío". Para los estados que no exigen que se graven los gastos de envío, puede agregar una anulación de impuestos yendo a configuración > impuestos. En la sección de regiones fiscales, haga clic en editar. En la sección anulaciones de impuestos, agregue una anulación de envío.

Paso #3: Asegúrese de que todos los productos imponibles estén recaudando impuestos sobre las ventas

Como se mencionó anteriormente, deberá determinar si los productos que vende están sujetos a impuestos en los estados donde tiene el nexo. Una vez que determine esto, deberá ingresar a su cuenta de Shopify y en la sección de productos, haga clic en el cuadro que dice "cobrar impuestos en esta variante" para los artículos sujetos a impuestos. Tenga en cuenta que las tarjetas de regalo no están sujetas a impuestos, por lo que no necesita cobrar impuestos sobre las ventas de tarjetas de regalo.

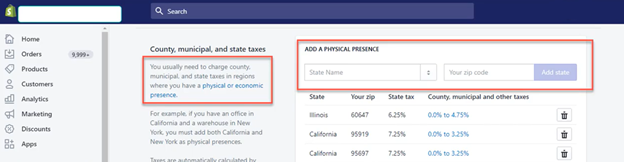

Paso #4: Tenga en cuenta las ubicaciones donde almacena el inventario y cumple con los pedidos

El lugar desde donde se almacenan y envían sus productos es información importante para calcular el impuesto a las ventas, especialmente en los estados basados en el origen. Para agregar esta información a tu cuenta de Shopify, haz clic en configuración > ubicaciones.

Una vez que te hayas registrado para obtener un permiso de impuestos sobre las ventas y hayas agregado la información necesaria a tu cuenta de Shopify, estarás un paso más cerca de recaudar correctamente los impuestos sobre las ventas.

Remisión de impuestos sobre las ventas

Una vez que haya recaudado el impuesto sobre las ventas, el siguiente paso es remitir el impuesto sobre las ventas a los estados donde tiene nexo. Los detalles de este proceso y la frecuencia requerida difieren de un estado a otro, por lo que querrá consultar las leyes estatales de impuestos sobre las ventas donde tiene un nexo para comprender lo que se requiere y planificar en consecuencia. Algunos estados pueden exigirle que presente una declaración de impuestos sobre las ventas incluso si no recaudó impuestos sobre las ventas durante el período de presentación, por lo que es importante analizar los detalles específicos requeridos por cada estado donde tiene nexo.