South Dakota vs. Wayfair – Was das heute für E-Commerce-Unternehmen bedeutet

Veröffentlicht: 2021-09-23

Das Umsatzsteuersystem in den Vereinigten Staaten wurde zu einer Zeit geschaffen, als die Idee eines E-Commerce-Geschäfts noch nicht vorstellbar war. Die Entwickler des Systems hatten keine Ahnung, dass der E-Commerce das Einzelhandelsumfeld dominieren würde, und berücksichtigten daher nicht die Auswirkungen der Online-Ausgaben auf die Umsatzsteuer. Der E-Commerce-Markt floriert derzeit und der weltweite Umsatz soll in diesem Jahr um fast 14 % steigen. Aufgrund der dramatischen Abkehr vom stationären Handel hat der Gesetzgeber erkannt, dass die Umsatzsteuerlandschaft modernisiert und umgestaltet werden muss und diese Veränderungen zu erheblichen Konsequenzen für Online-Händler geführt haben. Diese Bemühungen haben in den letzten Jahren dank eines wegweisenden Verfahrens vor dem Obersten Gerichtshof an Fahrt gewonnen.

South Dakota v. Wayfair, Inc. und seine Auswirkungen auf E-Commerce-Unternehmen

Vor drei Jahren entschied der Oberste Gerichtshof der USA im Fall South Dakota gegen Wayfair, Inc. zugunsten von South Dakota. Dieser Fall hat erhebliche Auswirkungen, nicht nur für South Dakota, sondern für alle Staaten und Gerichtsbarkeiten. Das Urteil kam ganz bezeichnend zu dem Schluss, dass Online-Verkäufer, die bestimmte Kriterien erfüllen, nun Umsatzsteuer erheben und diese an die Bundesstaaten abführen müssen. Die physische Präsenz in einem Staat ist nicht mehr die einzige Voraussetzung für die Herstellung eines Umsatzsteuernexus, der vom Verkäufer verlangt, die Umsatzsteuer einzuziehen und abzuführen. „Es ist zwingend erforderlich, dass Online-Geschäftsinhaber mit South Dakota vs. Wayfair vertraut sind und ihre Situation häufig beurteilen, um ihre Umsatzsteuerpflichten zu ermitteln“, sagte Sarah Shannonhouse, CPA, Managerin für Steuerpraxis und Ethik bei der Association of International Certified Professional Accountants.

Wie bereits erwähnt, führte die Verlagerung des Ausgabenverhaltens von physischen zu Online-Shops dazu, dass Staaten eine wichtige Einnahmequelle aus der Umsatzsteuer vor South Dakota gegen Wayfair, Inc. verpassten. Dies wird im Lehrplan für den Fall „Besorgt über“ beschrieben Aufgrund der Erosion der Umsatzsteuerbemessungsgrundlage und des entsprechenden Verlusts wichtiger Mittel für staatliche und lokale Dienstleistungen erließ der Gesetzgeber von South Dakota ein Gesetz, das Verkäufer außerhalb des Bundesstaates zur Erhebung und Abführung der Umsatzsteuer verpflichtete, „als ob der Verkäufer eine physische Präsenz im Land hätte“. Zustand.' Das Gesetz gilt nur für Verkäufer, die jährlich mehr als 100.000 US-Dollar an Waren oder Dienstleistungen in den Staat liefern oder 200 oder mehr separate Transaktionen zur Lieferung von Waren oder Dienstleistungen in den Staat durchführen.“ Verkäufer, die Online-Geschäfte betreiben, müssen möglicherweise in Staaten, in denen sie bedeutende Geschäfte tätigen, Umsatzsteuer erheben und abführen.

Nach dem Urteil South Dakota v. Wayfair, Inc. haben fast alle Bundesstaaten Gesetze zum wirtschaftlichen Zusammenhang erlassen, die unter bestimmten Umständen in Kraft treten, auch wenn Sie keine physische Präsenz im Bundesstaat haben. Antonio Di Benedetto, JD, LL.M. erklärt im Journal of Accountancy , dass „Mit dem Wechsel zur wirtschaftlichen Verknüpfung von physischer Präsenz, haben Staaten aggressiver bei der Identifizierung und erfordern Einheiten wurden mit Umsatzsteuer - Sammlung und Archivierung Regeln einzuhalten.“ Wenn Sie an Nexus denken (definiert als die Verbindung zwischen einem Verkäufer und einem Staat, die vom Verkäufer die Erhebung und Abführung der Umsatzsteuer im Staat verlangt), ist es hilfreich, sich zu fragen: „Hat mein Unternehmen eine signifikante Verbindung zum Staat?“ Wenn dies der Fall ist, müssen Sie wahrscheinlich die Umsatzsteuer von Ihren Kunden in diesem Bundesstaat einziehen und die Steuer an den Bundesstaat abführen. Zusätzlich zu Ihrem Heimatstaat können Sie Nexus auch in anderen Bundesstaaten haben.

Was macht eine signifikante Verbindung aus?

Im Fall South Dakota gegen Wayfair, Inc. wurde der wirtschaftliche Zusammenhang definiert als Waren oder Dienstleistungen von mehr als 100.000 US-Dollar an den Staat oder 200 oder mehr separate Liefertransaktionen an den Staat. Denken Sie daran, dass jeder Bundesstaat seinen eigenen Schwellenwert hat, wann die Umsatzsteuer von Online-Verkäufern eingezogen werden muss. Sie sollten also Ihre Verkäufe in jedem Bundesstaat überprüfen, um festzustellen, ob Sie den Schwellenwert erreichen, und dann Pläne für die Erhebung und Abführung der Steuer entwickeln. wie erforderlich.

Neben dem wirtschaftlichen Zusammenhang gibt es noch andere Möglichkeiten, wie Ihr Unternehmen in einem bestimmten Staat einen Umsatzsteuer-Nexus haben könnte. Dazu gehören Personal (jede Person, die für Ihr Unternehmen arbeitet), ein physischer Standort jeglicher Art, Inventar, ein verbundenes Unternehmen oder eine Drop-Shipping-Einrichtung im Bundesstaat. BigCommerce erklärt: „Es hilft, es aus der Perspektive des Staates zu betrachten. Aus ihrer Sicht hat jeder Online-Verkäufer, der Ressourcen in seinem Bundesstaat nutzt (Straßen für die Zustellung, öffentliche Sicherheit im Notfall usw.), einen Nexus.“

Es gibt fünf Bundesstaaten, die keine Umsatzsteuer erheben: Delaware, New Hampshire, Oregon, Alaska und Montana. Wenn Sie also in diesen Bundesstaaten Geschäfte tätigen, müssen Sie sich keine Gedanken über die Erhebung der Umsatzsteuer für diese Transaktionen machen. In Missouri gibt es derzeit kein Umsatzsteuergesetz für den wirtschaftlichen Zusammenhang, das sich jedoch im Jahr 2023 ändern soll. Zu diesem Zeitpunkt müssten Online-Verkäufer mit Nexus in Missouri Umsatzsteuer erheben und abführen, wenn sie den vom Staat festgelegten Schwellenwert überschreiten.

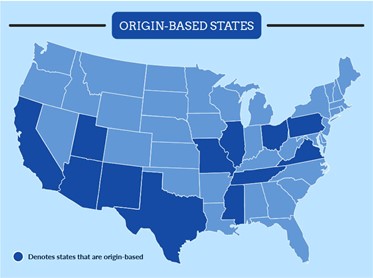

Für jeden Bundesstaat wird die von Ihnen erhobene Mehrwertsteuer durch die Steuerbeschaffung beeinflusst – unabhängig davon, ob der Bundesstaat ursprungs- oder zielorientiert ist. Die überwiegende Mehrheit der Bundesstaaten basiert auf dem Bestimmungsort, was bedeutet, dass die Umsatzsteuer auf der Grundlage der Adresse des Kunden berechnet wird, nicht der Adresse Ihres Unternehmens und/oder Ihrer Einrichtungen. Wenn Sie in einem zielorientierten Bundesstaat leben und online an einen Kunden in einem anderen Bundesstaat verkaufen, in dem Sie keinen Nexus haben, weil Sie keine physische Verbindung haben oder es sich um einen wirtschaftlichen Nexus-Staat handelt, Sie jedoch die Umsatzschwelle in . nicht erreichen Anzahl und/oder Menge, dann wird auf den Verkauf keine Umsatzsteuer erhoben. Es gibt 12 ursprungsbezogene Bundesstaaten, d. h. die von Ihnen erhobene Mehrwertsteuer richtet sich nach dem Nexus Ihres Standorts. Diese Staaten sind: Arizona, Kalifornien (modifizierter Herkunftsstaat), Illinois, Mississippi, Missouri, New Mexico, Ohio, Pennsylvania, Tennessee, Texas, Utah und Virginia. Es ist wichtig, die Steuerbeschaffung in Bezug auf die Umsatzsteuer zu prüfen, um sicherzustellen, dass Sie in den Staaten, in denen Ihr Unternehmen eine Verbindung hat, die Umsatzsteuer angemessen berechnen.

Ihre Verantwortung als E-Commerce-Verkäufer bei der Erhebung der Umsatzsteuer

Als Online-Verkäufer ist es wichtig, dass Sie mit South Dakota v. Wayfair, Inc. vertraut sind und verstehen, wie sich dieses Urteil auf Ihr Geschäft auswirkt. Je nachdem, wo Sie Ihre Produkte online verkaufen, sind Sie möglicherweise für die Erhebung und Abführung der Umsatzsteuer verantwortlich oder nicht. Wenn Sie Produkte ausschließlich auf einem Marktplatz verkaufen, der im Namen seiner Verkäufer (Amazon, Walmart, Etsy und eBay) Umsatzsteuer erheben und abführen muss, benötigen Sie keine Umsatzsteuergenehmigung und müssen keine Meldungen erstatten, Umsatzsteuer erheben und abführen, da der Marktplatz dazu verpflichtet ist. Wenn Sie persönliche Verkäufe durchführen und/oder auf einer Website verkaufen, die nicht Amazon, Walmart, Etsy oder eBay ist und Sie Nexus in dem Staat haben, müssen Sie eine Umsatzsteuergenehmigung haben und staatliche Steuererklärungen in den Staaten einreichen, in denen Sie Geschäft hat Nexus. Unabhängig davon, ob Sie ausschließlich auf einem Marktplatz verkaufen oder nicht, wird empfohlen, Ihre Situation mit einem Steuerberater und/oder einer lokalen Steuerbehörde zu überprüfen, um sicherzustellen, dass Sie die entsprechende Umsatzsteuer erheben und die Steuer korrekt abführen.

Zum Zeitpunkt des Schreibens dieses Artikels haben alle Staaten, die Umsatzsteuer erheben, Gesetze zu Marktvermittlern in Kraft. Alle diese Gesetze sind wirksam, mit Ausnahme des Gesetzes von Missouri, das im Jahr 2023 in Kraft treten wird. Gesetze zu Marktvermittlern traten im Jahr 2017 auf, als die Bundesstaaten erkannten, dass sie keine Umsatzsteuer aus Marktplatztransaktionen einzogen. Dies war eine verpasste Gelegenheit für die Staaten, Steuereinnahmen zu erzielen, zumal die Marktplatzverkäufe ziemlich bedeutend sind. Sie machen den Großteil der Verkäufe bei Amazon aus. Die Bundesstaaten haben Gesetze erlassen, die es den vier Marktplätzen vorschreiben, die Umsatzsteuer einzuziehen und abzuführen, anstatt die Verkäufer die Steuer selbst einziehen und abführen zu lassen. Das rationalisiert Prozesse und vereinfacht die Compliance. Andernfalls wäre es für Staaten fast unmöglich, schlechte Akteure (Online-Verkäufer, die die erforderliche Umsatzsteuer nicht erheben und abführen) zu identifizieren.

Ihre nächsten Schritte als E-Commerce-Verkäufer

Bevor Sie in dem Staat oder in den Staaten, in denen Sie Nexus haben, Umsatzsteuer erheben, ist es wichtig, die Besteuerung der von Ihnen verkauften Produkte zu ermitteln. In den meisten Fällen sind materielle Güter steuerpflichtig, Dienstleistungen jedoch nicht. Es kann in bestimmten Staaten Unterschiede geben, daher ist es immer ratsam, Ihre Recherchen durchzuführen.

Wenn Sie Umsatzsteuer erheben und abführen müssen (d. h. Sie verkaufen auf einer anderen Plattform oder Website als Amazon, Walmart, Etsy und eBay), sollten Sie sich zunächst in dem Staat/den Bundesstaaten, in denen Ihr Unternehmen tätig ist, für eine Umsatzsteuergenehmigung registrieren has nexus, berechnen Sie Ihren Kunden in diesem Bundesstaat/diesen Bundesstaaten Umsatzsteuer und reichen Sie schließlich in diesem Bundesstaat/ diesen Bundesstaaten Umsatzsteuererklärungen ein. Es ist wichtig, dass Sie sich für eine Verkaufserlaubnis registrieren, bevor Sie mit der Erhebung der Umsatzsteuer beginnen, da es sonst illegal ist, Umsatzsteuern einzuziehen und abzuführen.

Beachten Sie, dass Shopify nicht als Marktplatzvermittler gilt und die Plattform daher nicht verpflichtet ist, Umsatzsteuer einzuziehen und abzuführen. Wenn Sie Produkte auf Shopify verkaufen, sind Sie für die Erhebung und Abführung der Umsatzsteuer in den Staaten verantwortlich, in denen Ihr Unternehmen einen Nexus hat. Im nächsten Abschnitt dieses Artikels werden wir die Schritte zum Einrichten der Mehrwertsteuererhebung auf der Shopify-Plattform durchgehen.

Einrichten der Umsatzsteuererhebung auf Shopify

Wie bereits erwähnt, ist Shopify nicht verpflichtet, Umsatzsteuer gemäß den von den Bundesstaaten festgelegten Gesetzen für Marketplace Facilitator einzuziehen und abzuführen. Daher müssen Online-Verkäufer, die die Shopify-Plattform verwenden, die Umsatzsteuer selbst erheben und abführen. Aber keine Sorge, wenn Sie die folgenden Schritte befolgen, sind Sie auf dem besten Weg, die erforderlichen Steuern von Ihren Kunden einzuziehen. Dies ist eine gute Nachricht, da Sie die Steuer nicht von Ihren Gewinnen abziehen müssen, da Shopify Ihnen helfen kann, die Steuern von Kunden beim Kauf Ihres Produkts einzuziehen.

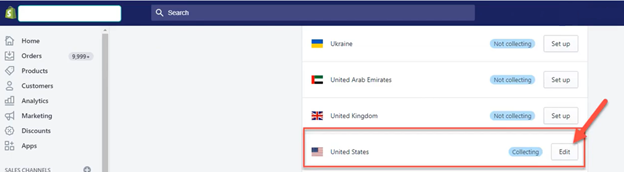

Schritt #1: Sagen Sie Shopify, von welchen Staaten die Umsatzsteuer erhoben werden soll

Nachdem Sie die Bundesstaaten festgelegt haben, in denen Sie Umsatzsteuer erheben müssen, müssen Sie diese Informationen in Ihr Shopify-Konto eingeben. Gehen Sie dazu zu Einstellungen > Steuern. Klicken Sie im Abschnitt Steuerregionen neben USA auf Bearbeiten oder Einrichten. Fügen Sie dann jeden Bundesstaat hinzu, in dem Sie einen Nexus haben, klicken Sie auf "Umsatzsteuer erheben" und geben Sie Ihre Umsatzsteuerlizenzinformationen ein.

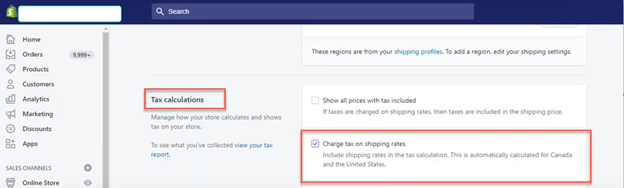

Schritt #2: Berücksichtigen Sie die Versandkosten bei der Steuerberechnung, wenn nötig

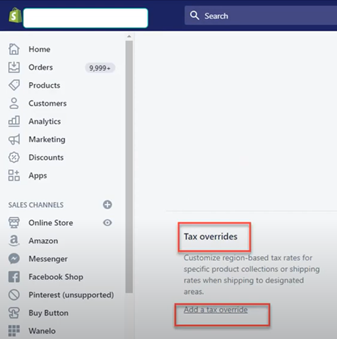

In einigen Fällen verlangen Bundesstaaten, dass die Berechnung der Umsatzsteuer Versandkosten enthält. Unter Einstellungen > Steuern > Steuerberechnung können Sie „Steuer auf Versandkosten berechnen“ auswählen. Für Staaten, in denen keine Versandkosten besteuert werden, können Sie eine Steuerüberschreibung hinzufügen, indem Sie zu Einstellungen > Steuern gehen. Klicken Sie im Abschnitt Steuerregionen auf Bearbeiten. Fügen Sie im Abschnitt Steuerüberschreibungen eine Versandüberschreibung hinzu.

Schritt #3: Stellen Sie sicher, dass alle steuerpflichtigen Produkte Umsatzsteuer erheben

Wie bereits erwähnt, müssen Sie feststellen, ob die von Ihnen verkauften Produkte in den Staaten, in denen Sie Nexus haben, steuerpflichtig sind. Sobald Sie dies festgestellt haben, müssen Sie in Ihr Shopify-Konto gehen und im Produktbereich auf das Kästchen „Steuer auf diese Variante berechnen“ für die steuerpflichtigen Artikel klicken. Beachten Sie, dass Geschenkkarten nicht steuerpflichtig sind, sodass Sie keine Steuern auf den Verkauf von Geschenkkarten erheben müssen.

Schritt #4: Notieren Sie sich die Standorte, an denen Sie Lagerbestände lagern und Bestellungen ausführen

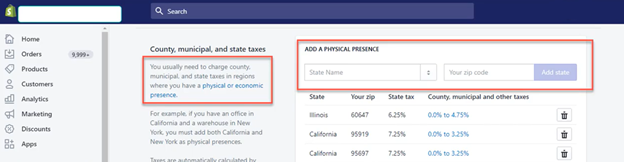

Wo Ihre Produkte gelagert und versandt werden, sind wichtige Informationen bei der Berechnung der Umsatzsteuer, insbesondere in Herkunftsstaaten. Um diese Informationen zu Ihrem Shopify-Konto hinzuzufügen, klicken Sie auf Einstellungen > Standorte.

Sobald Sie sich für eine Umsatzsteuergenehmigung registriert und Ihrem Shopify-Konto die erforderlichen Informationen hinzugefügt haben, sind Sie der ordnungsgemäßen Erhebung der Umsatzsteuer einen Schritt näher gekommen.

Umsatzsteuer abführen

Sobald Sie die Umsatzsteuer erhoben haben, ist der nächste Schritt die Abführung der Umsatzsteuer an die Bundesstaaten, in denen Sie Nexus haben. Die Einzelheiten dieses Vorgangs und die erforderliche Häufigkeit sind von Staat zu Staat unterschiedlich. Sie sollten daher die Umsatzsteuergesetze des Staates überprüfen, in denen Sie einen Bezug haben, um zu verstehen, was erforderlich ist, und entsprechend planen. Einige Staaten verlangen möglicherweise, dass Sie eine Umsatzsteuererklärung einreichen, auch wenn Sie während des Einreichungszeitraums keine Umsatzsteuer erhoben haben.