Dakota du Sud vs Wayfair - Ce que cela signifie pour les entreprises de commerce électronique aujourd'hui

Publié: 2021-09-23

Le système de taxe de vente aux États-Unis a été créé à une époque où l'idée d'une entreprise de commerce électronique n'était pas envisageable. Les développeurs du système n'avaient aucune idée que le commerce électronique finirait par dominer l'environnement de la vente au détail et, en tant que tels, ils n'ont pas pris en compte les implications des dépenses en ligne sur la taxe de vente. Le marché du commerce électronique est actuellement en plein essor, les ventes mondiales devant augmenter de près de 14 % cette année. En raison de l'abandon radical des magasins physiques, les législateurs ont réalisé que le paysage de la taxe de vente devait être modernisé et réorganisé et ces changements ont eu des ramifications importantes pour les vendeurs en ligne. Ces efforts se sont accélérés au cours des dernières années, grâce à une affaire historique de la Cour suprême.

Dakota du Sud c. Wayfair, Inc. et ses implications pour les entreprises de commerce électronique

Il y a trois ans, la Cour suprême des États-Unis a statué en faveur du Dakota du Sud dans l'affaire South Dakota v. Wayfair, Inc. Cette affaire a des ramifications importantes, non seulement pour le Dakota du Sud, mais pour tous les États et juridictions. La décision a conclu, de manière assez significative, que les vendeurs en ligne qui répondent à certains critères sont désormais tenus de percevoir la taxe de vente et de remettre cette taxe aux États. Avoir une présence physique dans un État n'est plus la seule exigence pour établir un lien de taxe de vente qui oblige le vendeur à percevoir et à remettre la taxe de vente. « Il est impératif que les propriétaires d'entreprises en ligne connaissent l'affaire South Dakota v. Wayfair et évaluent souvent leur situation pour déterminer leurs obligations en matière de taxe de vente », a déclaré Sarah Shannonhouse, CPA, responsable de la pratique fiscale et de l'éthique à l'Association of International Certified Professional Accountants.

Comme indiqué précédemment, le changement de comportement en matière de dépenses des magasins physiques vers les magasins en ligne a fait perdre aux États une importante source de revenus provenant de la taxe de vente avant Dakota du Sud contre Wayfair, Inc. Ceci est décrit dans le programme de l'affaire, « Inquiet de l'érosion de sa base de taxe de vente et la perte correspondante de financement critique pour les services étatiques et locaux, la législature du Dakota du Sud a promulgué une loi exigeant que les vendeurs de l'extérieur de l'État perçoivent et remettent la taxe de vente « comme si le vendeur avait une présence physique dans le État.' La loi ne couvre que les vendeurs qui, sur une base annuelle, livrent plus de 100 000 $ de biens ou de services dans l'État ou se livrent à 200 transactions distinctes ou plus pour la livraison de biens ou de services dans l'État. Les vendeurs qui exploitent des entreprises en ligne peuvent être tenus de percevoir et de verser la taxe de vente dans les États où ils mènent des activités importantes.

À la suite de la décision du Dakota du Sud contre Wayfair, Inc., presque tous les États ont adopté des lois sur les liens économiques qui prennent effet dans certaines circonstances, même si vous n'avez pas de présence physique dans l'État. Antonio Di Benedetto, JD, LL.M. explique dans le Journal de la comptabilité que, « Avec le changement de la présence physique au lien économique, les Etats sont devenus plus agressifs pour identifier et exiger des entités de se conformer à la collecte de la taxe de vente et le dépôt des règles. » Lorsque vous pensez au lien (défini comme le lien entre un vendeur et un État qui oblige le vendeur à percevoir et à remettre la taxe de vente dans l'État), il est utile de vous demander : « Mon entreprise a-t-elle un lien important avec l'État ? » Si tel est le cas, cela signifie que vous devrez probablement percevoir la taxe de vente auprès de vos clients dans cet État et la remettre à l'État. En plus de votre état d'origine, vous pouvez également avoir un lien dans d'autres états.

Qu'est-ce qui constitue un lien important ?

Dans le cas de South Dakota v. Wayfair, Inc., le lien économique était défini comme plus de 100 000 $ de biens ou de services envoyés à l'État ou 200 transactions de livraison distinctes ou plus à l'État. Gardez à l'esprit que chaque État a son propre seuil pour le moment où la taxe de vente doit être collectée par les vendeurs en ligne , vous voudrez donc examiner vos ventes dans chaque État pour déterminer si vous atteignez le seuil, puis élaborer des plans pour collecter et verser la taxe, comme demandé.

En plus du lien économique, il existe d'autres façons pour votre entreprise d'avoir un lien avec la taxe de vente dans un État donné. Il s'agit notamment d'avoir du personnel (toute personne travaillant pour votre entreprise), un emplacement physique de toute nature, un inventaire, une filiale ou une installation de livraison directe située dans l'État. BigCommerce explique : « Il est utile d'y penser du point de vue de l'État. De leur point de vue, tout vendeur en ligne qui utilise les ressources de son état (routes de livraison, sécurité publique en cas d'urgence, etc.) a un lien.

Il y a cinq états qui ne perçoivent pas la taxe de vente : le Delaware, le New Hampshire, l'Oregon, l'Alaska et le Montana, donc si vous faites des affaires dans ces états, vous n'avez pas à vous soucier de percevoir la taxe de vente pour ces transactions. Le Missouri n'a actuellement pas de loi sur la taxe de vente sur le lien économique, mais cela devrait changer en 2023. À cette époque, les vendeurs en ligne ayant un lien dans le Missouri seraient tenus de percevoir et de verser la taxe de vente s'ils dépassent le seuil fixé par l'État.

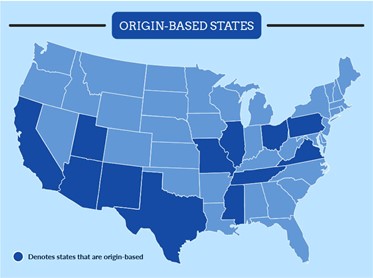

Pour chaque état, la taxe de vente que vous facturez est affectée par l'origine de la taxe, que l'état soit basé sur l'origine ou la destination. La grande majorité des États sont basés sur la destination, ce qui signifie que la taxe de vente est facturée en fonction de l'adresse du client, et non de l'adresse de votre entreprise et/ou de vos installations. Si vous vivez dans un État de destination et que vous vendez en ligne à un client dans un autre État où vous n'avez pas de lien, parce que vous n'avez pas de connexion physique ou qu'il s'agit d'un État de lien économique mais que vous n'atteignez pas le seuil de vente dans nombre et/ou quantité, aucune taxe de vente n'est appliquée à la vente. Il existe 12 états basés sur l'origine, ce qui signifie que la taxe de vente que vous facturez est basée sur le lien de votre emplacement. Ces états sont : l'Arizona, la Californie (état d'origine modifié), l'Illinois, le Mississippi, le Missouri, le Nouveau-Mexique, l'Ohio, la Pennsylvanie, le Tennessee, le Texas, l'Utah et la Virginie. Il est important d'examiner la source de la taxe en ce qui concerne la taxe de vente pour vous assurer que vous facturez la taxe de vente de manière appropriée dans les États où votre entreprise a un lien.

Votre responsabilité en tant que vendeur de commerce électronique lorsqu'il s'agit de percevoir la taxe de vente

En tant que vendeur en ligne, il est important que vous connaissiez l'affaire South Dakota v. Wayfair, Inc. et compreniez l'impact de cette décision sur votre entreprise. Selon l'endroit où vous vendez vos produits en ligne, vous pouvez ou non être responsable de la perception et du versement de la taxe de vente. Si vous vendez des produits exclusivement sur un marché qui est tenu de percevoir et de verser la taxe de vente au nom de ses vendeurs (Amazon, Walmart, Etsy et eBay), vous n'avez pas besoin d'avoir un permis de taxe de vente et vous n'avez pas à déclarer, percevoir et verser la taxe de vente, puisque le marché a l'obligation de le faire. Si vous effectuez des ventes en personne et/ou vendez sur un site Web autre qu'Amazon, Walmart, Etsy ou eBay et que vous avez un lien dans l'État, vous devez avoir un permis de taxe de vente et produire des déclarations de revenus dans les États où votre les affaires ont un lien. Que vous vendiez uniquement sur une place de marché ou non, il est recommandé d'examiner votre situation avec un comptable fiscaliste et/ou l'autorité fiscale locale pour vous assurer que vous percevez la taxe de vente appropriée et que vous versez la taxe correctement.

Au moment d'écrire ces lignes, tous les États qui perçoivent la taxe de vente ont mis en place des lois sur les facilitateurs de marché. Toutes ces lois sont en vigueur, à l'exception de celle du Missouri, qui débutera en 2023. Les lois sur les facilitateurs du marché ont commencé à apparaître en 2017 lorsque les États ont réalisé qu'ils ne percevaient pas de taxe de vente sur les transactions du marché. C'était une occasion manquée pour les États en termes de perception des recettes fiscales, d'autant plus que les ventes sur les places de marché sont assez importantes. Ils représentent la majorité des ventes sur Amazon. Les États ont promulgué des lois exigeant que les quatre marchés collectent et versent la taxe de vente plutôt que de demander aux vendeurs de percevoir et de verser eux-mêmes la taxe. Cela rationalise les processus et simplifie la conformité. Il serait presque impossible pour les États d'identifier les mauvais acteurs (les vendeurs en ligne ne perçoivent pas et ne versent pas la taxe de vente requise) autrement.

Vos prochaines étapes en tant que vendeur de commerce électronique

Avant de percevoir la taxe de vente dans le(s) État(s) où vous avez un lien, il est important de déterminer la taxabilité des produits que vous vendez. Dans la plupart des cas, les biens corporels sont imposables alors que les services ne le sont pas. Il peut y avoir des différences dans certains états, il est donc toujours sage de faire vos recherches.

Si vous êtes tenu de percevoir et de verser la taxe de vente (c'est-à-dire que vous vendez sur une plate-forme ou un site Web autre qu'Amazon, Walmart, Etsy et eBay), vous devrez d'abord vous inscrire pour un permis de taxe de vente dans le ou les États où votre entreprise a un lien, facturez la taxe de vente à vos clients dans ce(s) État(s) et, enfin, remplissez les déclarations de taxe de vente de l'État dans ce(s) État(s). Il est essentiel que vous vous inscriviez pour un permis de vente avant de commencer à percevoir la taxe de vente, car il est illégal de percevoir et de verser les taxes de vente autrement.

Gardez à l'esprit que Shopify n'est pas considéré comme un facilitateur de marché et, par conséquent, la plateforme n'a pas l'obligation de percevoir et de verser la taxe de vente. Si vous vendez des produits sur Shopify, vous serez responsable de la collecte et du versement de la taxe de vente dans les États où votre entreprise a un lien. Dans la section suivante de cet article, nous passerons en revue les étapes de configuration de la collecte de la taxe de vente sur la plate-forme Shopify.

Configurer la perception de la taxe de vente sur Shopify

Comme mentionné précédemment, Shopify n'est pas tenu de percevoir et de verser la taxe de vente en vertu des lois sur les facilitateurs de marché définies par les États. Par conséquent, les vendeurs en ligne utilisant la plateforme Shopify sont tenus de percevoir et de verser eux-mêmes la taxe de vente. Mais ne vous inquiétez pas, en suivant les étapes ci-dessous, vous serez sur la bonne voie pour percevoir la taxe requise auprès des clients. C'est une bonne nouvelle car vous n'aurez pas à déduire la taxe de vos bénéfices, car Shopify peut vous aider à collecter la taxe auprès des clients lorsqu'ils achètent votre produit.

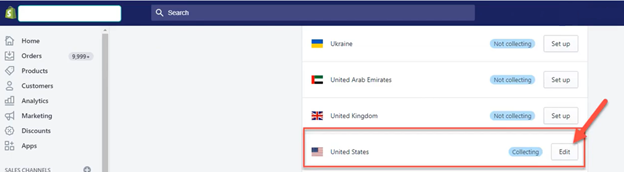

Étape 1 : Dites à Shopify de quels États collecter la taxe de vente

Une fois que vous avez déterminé les États à partir desquels vous devez percevoir la taxe de vente, vous devrez entrer ces informations dans votre compte Shopify. Pour ce faire, allez dans paramètres > taxes. Dans la section des régions fiscales, à côté de États-Unis, cliquez sur modifier ou configurer. Ajoutez ensuite chaque état dans lequel vous avez un lien, cliquez sur « collecter la taxe de vente » et entrez les informations de votre licence de taxe de vente.

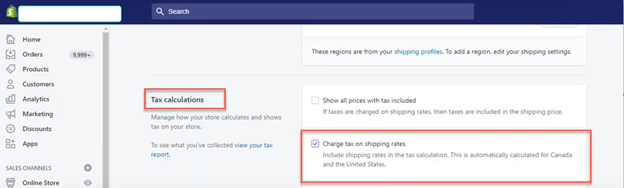

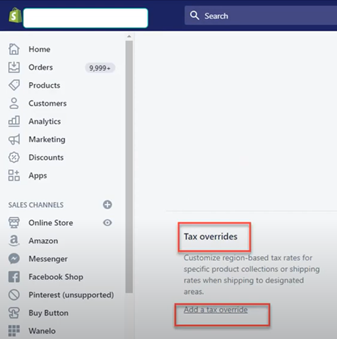

Étape 2 : Inclure les frais d'expédition dans le calcul de la taxe, le cas échéant

Dans certains cas, les États exigent que le calcul de la taxe de vente inclue les frais d'expédition. En allant dans Paramètres > Taxes > Calculs de taxes, vous pouvez sélectionner « Facturer la taxe sur les tarifs d'expédition ». Pour les états qui n'exigent pas que les frais de livraison soient taxés, vous pouvez ajouter une dérogation fiscale en accédant à paramètres > taxes. Dans la section des régions fiscales, cliquez sur modifier. Dans la section Dérogations fiscales, ajoutez une dérogation d'expédition.

Étape 3 : Assurez-vous que tous les produits taxables perçoivent la taxe de vente

Comme mentionné précédemment, vous devrez déterminer si les produits que vous vendez sont imposables dans le(s) État(s) où vous avez un lien. Une fois que vous avez déterminé cela, vous devrez vous rendre dans votre compte Shopify et dans la section des produits, cliquez sur la case qui dit « facturer la taxe sur cette variante » pour les articles taxables. Notez que les cartes-cadeaux ne sont pas taxables, vous n'avez donc pas besoin de facturer de taxe sur les ventes de cartes-cadeaux.

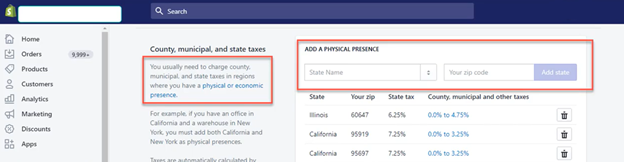

Étape 4: Notez les emplacements où vous stockez l'inventaire et exécutez les commandes

L'endroit où vos produits sont stockés et expédiés sont des informations importantes à avoir lors du calcul de la taxe de vente, en particulier dans les États d'origine. Pour ajouter ces informations à votre compte Shopify, cliquez sur paramètres > emplacements.

Une fois que vous vous êtes inscrit pour un permis de taxe de vente et que vous avez ajouté les informations nécessaires à votre compte Shopify, vous vous rapprocherez un peu plus de la perception appropriée de la taxe de vente.

Remise de la taxe de vente

Une fois que vous avez collecté la taxe de vente, l'étape suivante consiste à remettre la taxe de vente aux États où vous avez un lien. Les détails de ce processus et la fréquence requise diffèrent d'un État à l'autre, vous voudrez donc vérifier les lois sur la taxe de vente de l'État où vous avez un lien pour comprendre ce qui est requis et planifier en conséquence. Certains États peuvent exiger que vous soumettiez une déclaration de taxe de vente même si vous n'avez pas perçu de taxe de vente pendant la période de déclaration, il est donc important d'examiner les détails requis par chaque État où vous avez un lien.